Это показатель денежных поступлений предприятия. Относится к основной деятельности компании, наравне с такими показателями, как revenue и profit.

Показателем Income называется доход и от основной, и от какойлибо иной деятельности компании. Показатель этот может быть двух видов: gross income – называют валовой доход предприятия от одной или нескольких категорий – и net income.

В данном случае мы рассматриваем Income (TTM) — Trailing Twelve Months или Net income. Иными словами, это чистая прибыль отчетного периода. Этот показатель отражает доход компании до того, как были выплачены дивиденды. Чтобы рассчитать размер чистой прибыли, необходимо скорректировать доход от реализации на величину всевозможных расходов компании (вроде процентов, налогов, амортизации, расходов непосредственно на осуществление бизнесдеятельности).

Кстати, показатель Income (ttm) четко характеризует прибыльность компании за тот или иной период времени. С его помощью можно также высчитать прибыль на акцию. Income имеет первоочередную важность для инвесторов. Ведь размер дивидендов напрямую зависит от того, какова чистая прибыль компании за отчетный год, а потому этот показатель является обязательным при оценке эффективности работы предприятия. Отсюда и тот факт, что компании всегда стараются достичь максимального показателя по прибыли отчетного года.

Финансовый Словарь #2. FCFF: расчет свободного денежного потока «от кэша»

Информацию об Income (ttm) компания, как правило, предоставляет в декларации о доходах в своем годовом отчете.

Источник: utmagazine.ru

Управление стоимостью проекта. Показатели метода освоенного объема.

Метод освоенного объёма (англ. Earned Value Technique, Earned Value Management) — ряд методов, объединенных под общим названием, использующихся для измерения и контроля эффективности выполнения проектов. Метод основан на использовании ряда числовых показателей, рассчитываемых по ходу проекта.

Информационное обеспечение данного метода опирается на данные бухгалтерского и управленческого учёта и последующем калькулировании себестоимости проекта, разложенного в рамках финансового планирования по видам затрат на единой временной шкале. В рамках контроля исполнения отслеживается поэтапное исполнение соответствующих этапов. Используется в методологиях финансового управления проектами (отдельными) или в рамках контроллинга крупных проектно-ориентированных организаций, но данного метода недостаточно для финансового управления всей проектной организации, где должны быть учтены все (параллельные) проекты и полная организационная структура предприятия.

Постоянное отслеживание освоенного объёма и других показателей позволяет менеджеру проекта прогнозировать как успешность его завершения, так и риски выхода из намеченных сроков, бюджета и др.

LTV ваш главный финансовый показатель

EV — освоенный объём, ОО (англ. Earned Value). Реально выполненный объём работ, указанных в бюджете. Равен произведению доли выполнения проекта или его части и запланированного бюджета по завершению:

AC (ACWP) — фактическая стоимость, также Фактическая стоимость выполненных работ, ФС (англ. Actual Cost, Actual Cost of Work Performed). Равна реальной стоимости выполненных работ или их части за указанный период времени.

PV — плановый объём, ПО (англ. Planned Value)

CV — отклонение по стоимости, ОПС (англ. Cost Variance). Отклонение по стоимости равно разнице между освоенным объёмом и фактической стоимостью:

SV — отклонение по срокам, ОСР (англ. Schedule Variance). Равно разнице между освоенным и плановым объёмами:

CPI — индекс выполнения стоимости, ИВС (англ. Cost Performance Index).

SPI — индекс выполнения сроков, ИВСР (англ. Schedule Performance Index).

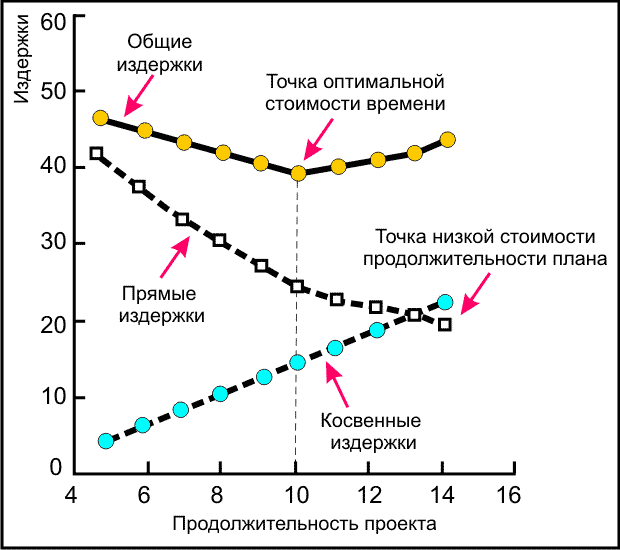

Управление временем проекта. Анализ стоимости времени выполнения операции.

В ситуациях, связанных с затратами времени, основное внимание сосредоточено на сокращении времени критического пути, который определяет время завершения проекта.

Существует много причин, по которым хотят сократить продолжительность проекта.

Одна из наиболее распространенных причин известна на практике, как «установленное» время продолжительности проекта.

Например, политик публично заявляет, что новая линия метро будет готова через два года.

Или президент компании, занимающейся программным обеспечением, в своей речи заявляет о появлении нового технологически передового программного обеспечения через год.

Очень часто подобные заявления становятся установленными сроками продолжительности проекта, когда не принимаются во внимание затраты, связанные с выполнением проекта в срок.

Время продолжительности проекта устанавливается, когда проект находится еще в стадии «концепции» до или без составления подробного графика всех операций проекта.

Такая практика почти всегда приводит к более высокой стоимости проекта, чем когда мы проводим тщательное планирование.

Но серьезнее всего то, что участники проекта редко распознают или отмечают возросшие затраты из-за установленных сроков.

В последние годы из-за интенсивной глобальной конкуренции и быстрого развития технологий упор делается на своевременную реализацию.

Рынок диктует продолжительность проектов. Например, для фирм со средней или высокой технологиями опоздание на 6 месяцев с доставкой продукта на рынок может привести к огромным потерям прибыли или сокращению доли на рынке примерно на 30%. В этих случаях высокотехнологичные фирмы считают, что экономия времени и сохранение прибыли стоят дополнительных затрат, связанных с сокращением времени без их формального анализа.

Другой причиной сокращения времени проекта могут стать непредвиденные задержки — значительное отставание от графика в середине выполнения проекта. Чтобы снова войти в график, потребуется более сжатое время для выполнения оставшихся критических операций. Дополнительные затраты, связанные с возвращением в график, следует сравнить с затратами, вызванными опозданием.

И, наконец, бывают периоды, когда нужно перераспределить основное оборудование и людей на новые проекты. В этих обстоятельствах стоимость сокращения времени проекта можно сравнить с затратами на выделения основного оборудования или людей.

Общая стоимость для каждой продолжительности проекта является суммой косвенных и прямых издержек.

Косвенные издержки присутствуют в течение всего времени существования проекта. Следовательно, любое сокращение продолжительности проекта означает сокращение косвенных издержек.

Прямые издержки на графике увеличиваются по мере сокращения продолжительности проекта по сравнению с запланированной продолжительностью.

Имея представленную на графике информацию, менеджеры могут быстро выбрать такую альтернативу, как своевременный выход на рынок.

Косвенные издержки проекта. Косвенные издержки обычно представляют собой накладные расходы такие, как контроль, администрирование и консультирование.

Косвенные издержки изменяются непосредственно со временем. То есть, любое сокращение времени должно привести к сокращению косвенных издержек.

Если косвенные издержки составляют значительный процент от общих издержек проекта, сокращение времени проекта может представлять весьма существенную экономию (принимая во внимание то, что косвенные ресурсы могут использоваться везде).

Прямые издержки проекта. Прямые издержки обычно связаны с рабочей силой, материалами, оборудованием и иногда с субподрядчиками.

Издержки на установленную продолжительность будут выше, чем для проекта, продолжительность которого разработана из идеальных обычных сроков для операций.

Предполагается, что если прямые издержки рассчитываются, исходя из стандартных методов и времени, то любое сокращение времени операции должно увеличивать издержки на операцию.

При составлении графика, подобного графику на рис. 4.1, необходимо рассчитать прямые затраты, связанные с сокращением времени отдельной критической операции, и затем найти общие прямые издержки для каждой продолжительности проекта, так как время проекта сокращается; процесс требует выбора тех критических операций, сокращение времени которых обойдется дешевле.

Сокращение времени выполнения проекта

Методы сокращения времени выполнения проекта (операций критического пути) ограничены.

Снижение качества — одна из альтернатив, которая может сократить время выполнения операции на критическом пути.

Заключения контракта на выполнение операции с субподрядчиком. Субподрядчик может иметь доступ к более высоким технологиям или обладать компетентностью, которая может ускорить выполнение операции.

Выделение дополнительных людских ресурсов и оборудования для оставшихся операций. Однако существуют границы того, насколько можно ускорить данное выполнение с помощью дополнительной рабочей силы.

Закон Брукса: дополнительная рабочая сила для опаздывающей программы проекта задержит его выполнение еще больше. Фредерик Брукс сформулировал этот принцип на основе своего опыта руководителя проекта программного обеспечения для IBM System/360 в начале 1960-х.

Последующие исследования показали, что выделение дополнительных людей для опаздывающих проектов всегда приводит к большей стоимости.

Выделение дополнительной рабочей силы на раннем этапе более надежно, чем если это сделать на более позднем этапе, так как новые люди всегда сразу оказывают отрицательное воздействие на ход проекта, на преодоление которого могут потребоваться недели.

Иногда можно изменить логику сетевого графика проекта таким образом, чтобы критические операции осуществлялись параллельно (одновременно), а не последовательно.

Наконец, еще одним методом выполнения работ в срок является сокращение размеров проекта.

Фирмы, занимающиеся программным обеспечением, выпускают продукты, которые не соответствуют первоначальным спецификациям, чтобы потом добавить недостающие характеристики последующим версиям.

Если исключить все эти альтернативы, сокращение времени проекта сводится к сокращению времени конкретной, критической операции для сокращения времени проекта. Эта альтернатива означает появление дополнительных затрат, чтобы сократить время выполнения операции.

Источник: studfile.net

Основные финансовые показатели бизнеса: как убедиться в том, что ваши деньги в безопасности

Многие предприниматели живут одним днем: заработали — потратили, заработали — потратили и так по кругу. В один «прекрасный» день приходят поставщики со счетами, которые нужно срочно оплатить, или наступает крайний срок уплаты налогов, а денег нет. Это называется кассовый разрыв. Решением проблемы обычно становится кредит — теперь наши герои еще и банку должны. Если не начнут отслеживать финансовые показатели эффективности бизнеса и прогнозировать расходы, то скоро обанкротятся и будут распродавать имущество, чтобы отдать долги.

Рекомендуем прочесть статью о трех финансовых отчетах, которые помогут избежать кассовых разрывов, и инструкцию по налоговому планированию для начинающих.

В этой статье мы рассказали, какие основные финансовые показатели бизнеса обязательно отслеживать владельцам фирм любого размера, как это делать и о чём расскажут результаты. Вы узнаете:

- Как произвести расчет показателей ликвидности

- Что такое балансовая прибыль и зачем ее контролировать

- Как посчитать рентабельность бизнеса

Как произвести расчет показателей ликвидности

Ликвидность — это показатель финансовой устойчивости организации. Чем выше этот показатель, тем надежнее компания.

Если суммарная стоимость ваших активов (деньги, имущество, депозиты, дебиторка) равна задолженности (кредиты, займы, обязательства перед арендодателями, сотрудниками, поставщиками) или превышает ее, то фирма может платить по счетам и считается ликвидной. Это в теории. На практике же даже если суммарная стоимость активов равна или больше задолженности, то это не означает, что организация ликвидна и платежеспособна. Стоимость имущества на балансе зачастую существенно выше реальной рыночной. Таким образом, на бумаге выглядит всё прекрасно, а по факту в бизнесе не всё в порядке.

Если денег меньше, чем долгов, бизнес под угрозой банкротства — в определенный момент рассчитываться с кредиторами станет нечем.

Кроме вас ликвидность бизнеса будет интересовать потенциальных поставщиков или банк, куда обратитесь за кредитом. Если есть вероятность того, что свои деньги придется выбивать годами, большинство предпочтет не связываться. Это логично — вы бы тоже вряд ли согласились одолжить безработному соседу, который сидит на шее у мамы и не оплачивает счета за коммуналку.

Что такое активы и какими они бывают

Активы — это всё имущество вашей фирмы. Они бывают двух видов:

- Оборотные. Сюда относятся сырье, товары, вклады, займы, краткосрочная дебиторская задолженность (суммы, которые клиенты или партнеры вернут в ближайшее время).

- Внеоборотные. В эту группу входят, например, недвижимость и патенты. А также деловая репутация — её не продашь, но на стоимость бизнеса имидж влияет непосредственным образом.

По скорости реализации активы можно разделить на 4 группы:

- Высоколиквидные. Это валюта, акции, краткосрочные вклады — то, что можно быстро превратить в деньги для оплаты счетов и расчетов с кредиторами.

- Среднеликвидные. Товары, сырье, дебиторская задолженность и другие активы, которые реально «превратить» в деньги в течение нескольких недель.

- Медленно ликвидные. То, что продастся, но не быстро — скажем, за несколько месяцев.

- Сложно ликвидные. Например, склад, который быстро продастся только по цене, существенно ниже рыночной.

Порядок расчета показателей ликвидности

Есть три коэффициента, по которым можно оценить платежеспособность бизнеса.

Абсолютная ликвидность

Показывает, какую долю текущих обязательств можно покрыть за счет имеющихся у вас денег и краткосрочных вложений. Для ее расчета используется формула:

(Остаток на счетах + Суммарные краткосрочные вложения) / Суммарные краткосрочные обязательства.

На счетах ООО есть 600 000 рублей, на депозите лежат еще 100 000, которые можно забрать в любой момент. В ближайшие несколько дней нужно перевести поставщику 800 000 за партию товара. Считаем:

(600 000 + 100 000) / 800 000 = 0,87.

Норма — от 0,2 до 0,5. Полученный показатель выше — фирма сможет погасить большую часть задолженности, не продавая имущество.

Срочная ликвидность

Показывает, как быстро вы сможете перевести самые доступные активы в деньги, чтобы оплатить счета и рассчитаться с кредиторами. Для ее расчета используется формула:

(Остаток на счете + Суммарные краткосрочные вложения + Суммарная краткосрочная дебиторская задолженность) / Суммарные краткосрочные обязательства.

На счетах ООО есть 600 000 рублей, на депозите лежат еще 100 000, которые можно забрать в любой момент, плюс есть дебиторская задолженность 100 000, которую на днях погасят. Поставщику должны 1 000 000 за партию товара. Считаем:

(600 000 + 100 000 + 100 000) / 1 000 000 = 0,8.

Норма — от 0,7 до 1. Полученный показатель в неё укладывается, значит, имеющихся активов достаточно для погашения задолженности и наращивать их не нужно.

Текущая ликвидность

По ней можно определить, получится ли оплатить счета и погасить задолженность без продажи имущества. Для расчета используется формула:

Суммарная стоимость оборотных активов / Текущие обязательства.

Суммарная стоимость оборотных активов ООО — 500 000 рублей. Нужно срочно заплатить поставщикам 1 000 000 рублей. Считаем:

500 000 / 1 000 000 = 0,5.

Норма — от 1,5 до 2,5. Полученный показатель в неё не укладывается, значит, фирма не может своевременно платить по счетам. Нужно работать над увеличением активов и сокращением расходов, иначе скоро придется продавать имущество.

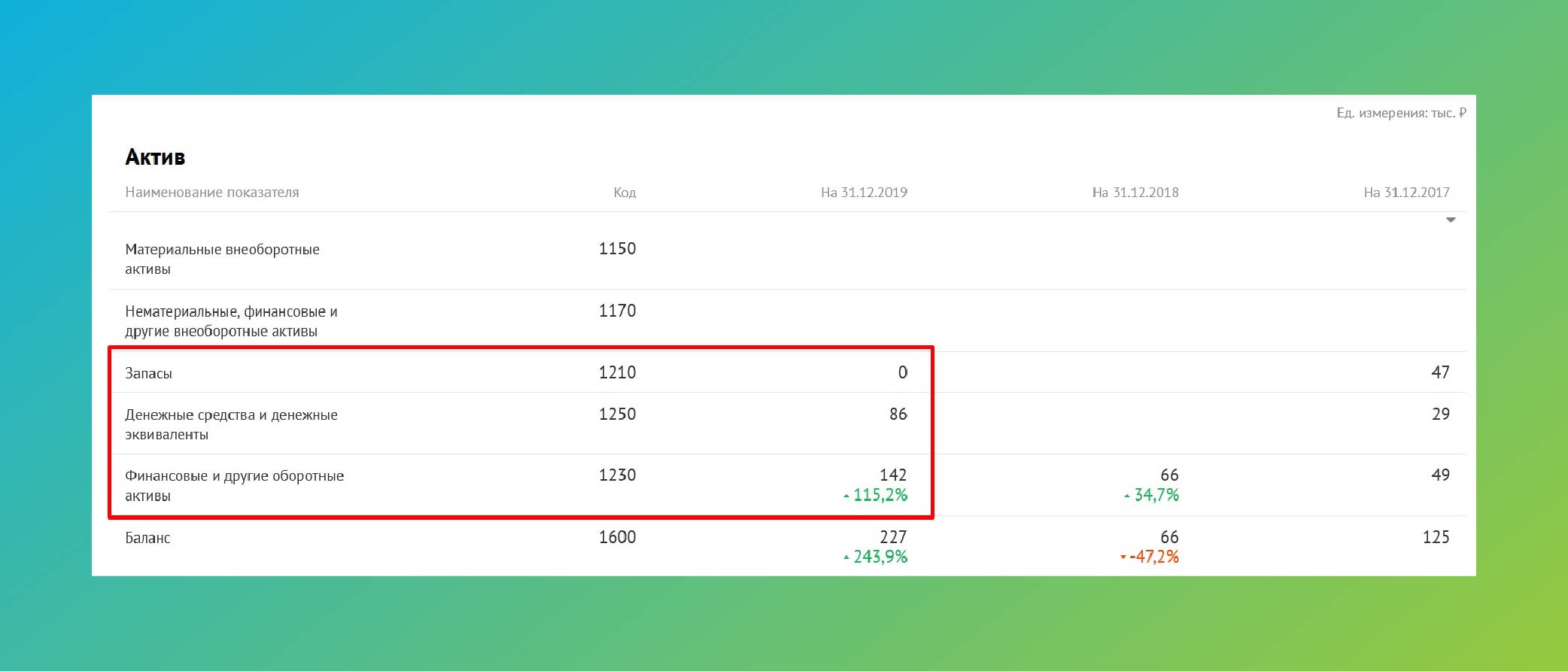

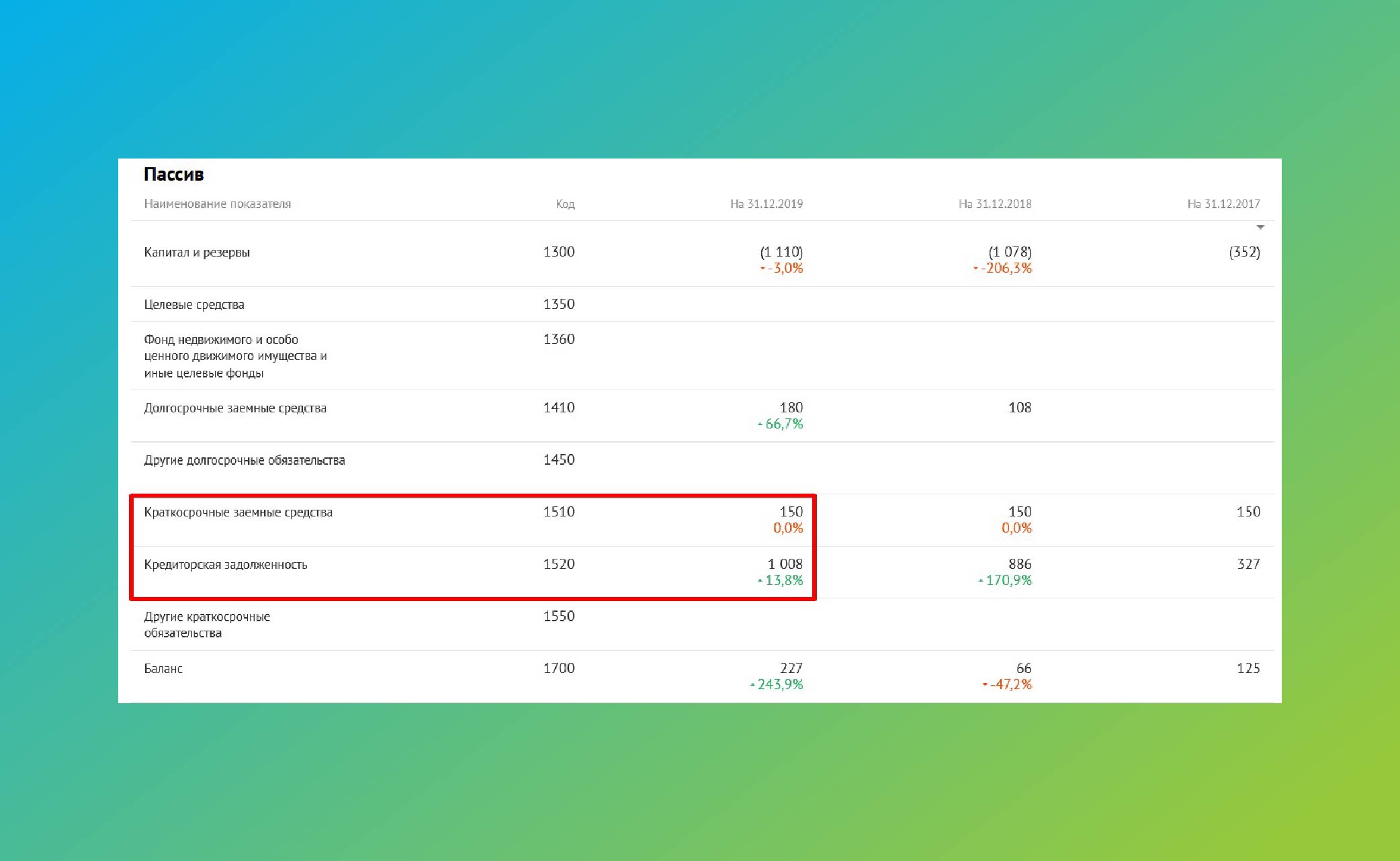

Можно проверить текущую ликвидность потенциального партнера, чтобы решить, стоит ли с ним связываться. Для этого нужен бухгалтерский баланс, доступ к которому вы бесплатно получите через сервис от ФНС, зная ИНН, ОГРН, адрес или название фирмы.

Посмотрим, как обстоят дела у ООО «ИнСтиль» (название изменено, бухгалтерский баланс настоящий).

Суммарная стоимость оборотных активов — 228 000 рублей.

Текущая задолженность (пассив) — 1 158 000 рублей.

Делим стоимость активов на сумму задолженности и получаем коэффициент текущей ликвидности:

228 000 / 1 158 000 = 0,2.

Показатель существенно ниже нормы (от 1,5) — дела у бизнеса идут неважно. Лучше не связываться, чтобы потом не выбивать долги годами.

Встречаются исключения. Часто новые компании на уровне стартапа привлекают значительные средства инвесторов на развитие бизнеса под перспективные направления. Показатели ликвидности могут быть низкими, а платежеспособность — высокой. Потребуется более детальный анализ кредиторской задолженности.

Как правило, у таких компаний есть один или несколько инвесторов, которые финансируют деятельность данного стартапа. Поэтому показатель ликвидности корректно будет рассчитывать, скорректировав кредиторскую задолженность на сумму инвестиций от такого кредитора-спонсора.

Что такое балансовая прибыль и зачем её контролировать

Балансовая прибыль предприятия — это заработок до вычета налога. Она состоит из:

- Прибыли от продажи товаров и услуг, которая рассчитывается по формуле: Доход от реализации − Себестоимость − НДС и акцизы − Расходы на управление и реализацию.

- Прибыли от продажи недвижимости, акций и других ценных бумаг, транспортных средств, которая рассчитывается по формуле: Доход от реализации − Остаток расходов на покупку − Затраты на транспортировку или демонтаж.

- Процентов по вкладам, погашенной дебиторки и прочих поступлений, не относящихся к первым двум группам. Чтобы рассчитать прибыль, суммируем доход и отнимаем расходы (например, стоимость обслуживания банковского счета).

Балансовую прибыль обычно считают за 3, 6, 9 и 12 месяцев. Она показывает:

- насколько выгодными были сделки за каждый период;

- в каком состоянии ваш бизнес. Небольшой минус за квартал — это не страшно, но если ситуация повторяется несколько кварталов подряд, в долгосрочной перспективе вы работаете в убыток.

Балансовая прибыль предприятия — это составляющая ежегодного балансового отчета, поэтому ООО считают ее в обязательном порядке. Для ИП контроль этого показателя — дело добровольное, но мы рекомендуем им не пренебрегать, чтобы не пропустить «тревожные звоночки».

Проведем бесплатный аудит, исправим ошибки и наладим бухгалтерский учет по всем правилам!

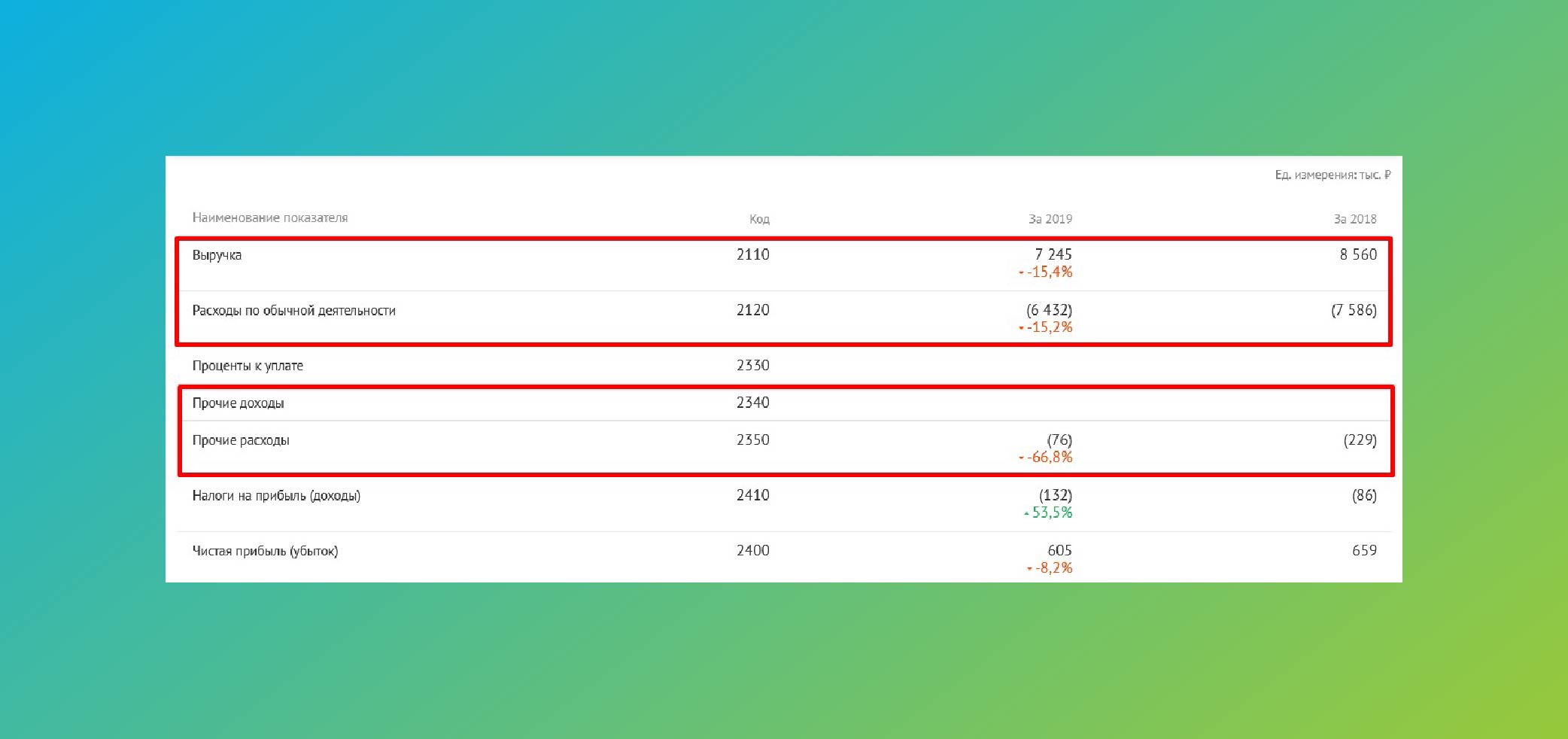

Рассчитаем балансовую прибыль ООО «Незабудка» (название изменено, бухгалтерский баланс настоящий).

Считаем чистую прибыль от продажи товаров по формуле:

Выручка — Расходы по обычной деятельности = 4 710 000 — 4 390 000 = 320 000 рублей.

Чистую прибыль от прочих операций рассчитываем так:

Прочие доходы — Прочие расходы = 0 — 42 000 = — 42 000 рублей.

Суммируем полученные цифры и получаем балансовую прибыль ООО за 2020 год:

320 000 — 42 000 = 278 000 рублей.

Как видим из бухгалтерского баланса, доходы и расходы фирмы исчисляются в миллионах. Прибыль на их фоне небольшая, что может свидетельствовать о низкой рентабельности бизнеса. Что такое рентабельность и как ее рассчитать — расскажем дальше.

Как посчитать рентабельность бизнеса

По общему правилу рентабельность — это отношение прибыли к расходам. Ее критично важно контролировать бизнесу любых масштабов: от цветочного ларька до международной корпорации. Она показывает:

- Вам — окупаются ли вложенные деньги и не пора ли что-то менять в схеме работы.

- Банку — стоит ли давать вам кредит.

- Налоговой — не пора ли присмотреться повнимательнее и разобраться, почему фирма тратит больше, чем зарабатывает.

Общая рентабельность бизнеса выражается в процентах и рассчитывается по формуле:

(Балансовая прибыль / Себестоимость) * 100.

Балансовая прибыль — чистая выручка до вычета налогов. Порядок ее расчета мы описали в предыдущем разделе этой статьи.

Себестоимость — затраты на производство товаров или оказание услуг. Это стоимость сырья и материалов, зарплаты сотрудников, аренда помещений, амортизация и т. д.

Продолжим изучать деятельность ООО «Незабудка», для которого выше рассчитали балансовую прибыль. Она, напомним, составила 278 000 рублей.

Себестоимость (расходы по обычной деятельности) берем из бухгалтерского баланса — 4 390 000 рублей.

(278 000 / 4 390 000) * 100 = 6,33%

Сравнив полученную цифру с показателями прошлых лет, поймем, как дела у бизнеса.

У ООО «Незабудка» ситуация такая:

- 2018: балансовая прибыль — 745 000 рублей, себестоимость — 7 586 000, рентабельность — 9, 82%;

- 2019: балансовая прибыль — 737 000 рублей, себестоимость — 6 432 000 рублей, рентабельность — 11,45%.

Видим, что выручка в 2020 году сильно просела, из-за чего снизилась рентабельность бизнеса.

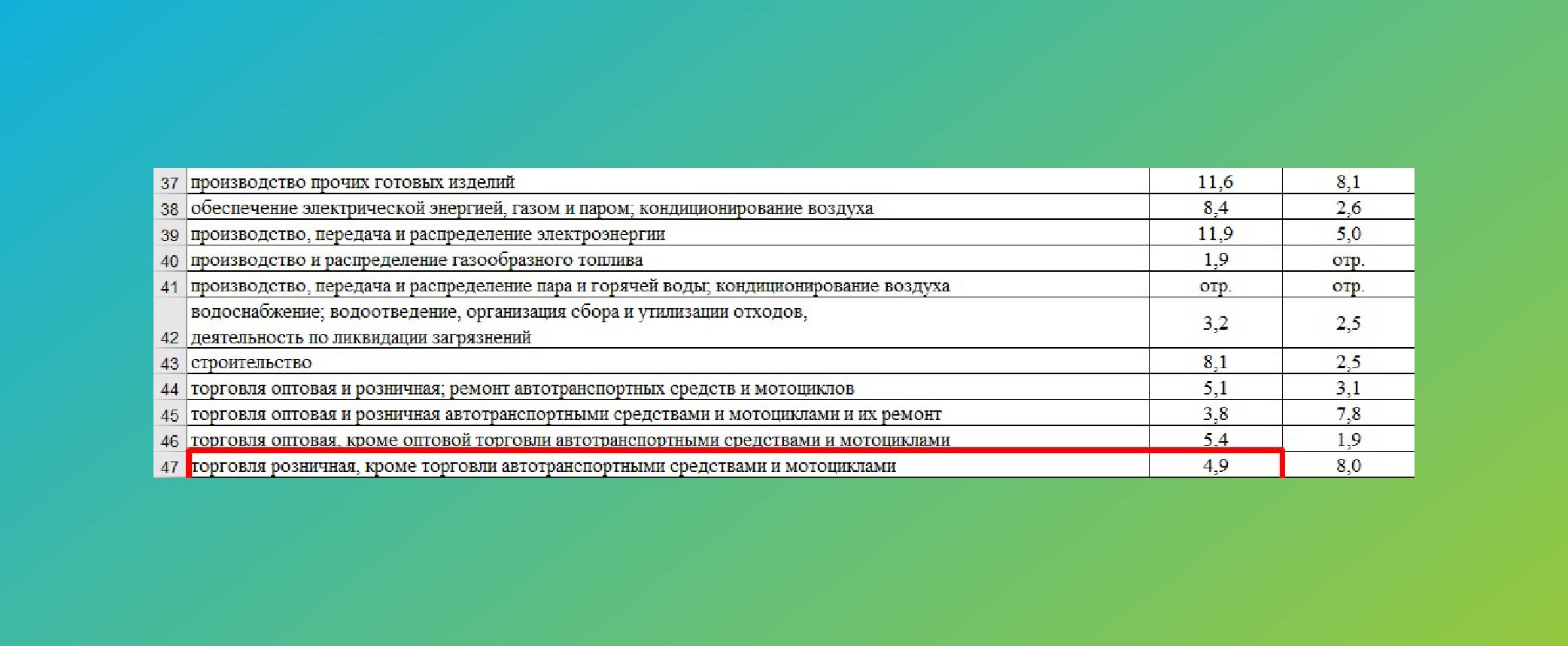

Можно скачать на сайте ФНС таблицу со среднеотраслевыми показателями и сопоставить полученную цифру с ориентировочной для вашей сферы.

«Незабудка» торгует саженцами растений, удобрениями и инструментами. Для розничной торговли среднеотраслевая рентабельность — 4,9%, получается, что дела у фирмы идут неплохо. Но мы видели, что в прошлые годы рентабельность была выше, а значит, сложившаяся ситуация нетипична и нужно принимать меры.

Показатели из таблицы ФНС можно использовать, чтобы оценить вероятность повышенного внимания к вам со стороны налоговой. Если рентабельность ниже, чем в среднем по отрасли, это может стать основанием для выездной налоговой проверки.

Какие финансовые показатели эффективности бизнеса обязательно контролировать

Если вы не знаете, сколько стоит имущество фирмы, какая сумма лежит на счетах, кто из клиентов не рассчитался за товар и каким поставщикам нужно будет заплатить в ближайшее время, бизнес под угрозой. Долго работать на авось не получится: рано или поздно наступит момент, когда долгов станет больше, чем средств для их оплаты. Чтобы этого не допустить, под контролем должны быть основные финансовые показатели бизнеса:

- Ликвидность. Она показывает, сможете ли вы оплатить счета и рассчитаться с кредиторами, используя деньги и имущество фирмы.

- Балансовая прибыль. Балансовая прибыль предприятия — это заработок до вычета налога. По ней можно вовремя заметить, что бизнес работает в минус, и принять меры.

- Рентабельность. Помогает понять, окупаются ли вложения. Сравнив показатели за несколько лет, поймете, развивается ли ваш бизнес, а сопоставив полученную цифру со среднеотраслевыми показателями — спрогнозируете вероятность выездной налоговой проверки.

Начните с этих показателей. Отслеживая их, вы сможете избежать ситуаций, когда нужно платить по счетам, а денег нет, и сохранить свой бизнес.

Чтобы вы могли сосредоточиться на финансах и развитии бизнеса, мы возьмем на себя рутинные бухгалтерские задачи. Рассчитаем налоги, подготовим и в срок сдадим отчеты, ответим на требования контролирующих органов.

Источник: fingu.ru