Петербуржцы периодически продолжают получать квитанции или счета от «Ростелекома», даже если они не являются абонентами оператора или получателями его услуг по телетрансляции. Но если оплатить такой счет не глядя, становится вообще не важно есть у вас телевизор или нет — вы уже автоматически его «смотрите». Рассказываем, что делать в такой ситуации и насколько это законно.

Счета

Читателю «Фонтанки» из дома на 56 к.3 на Камышовой улице пришли два счета от «Ростелекома» за кабельное телевидение. При этом вместо его имени было указано «квартиросъемщик к.к» (коммунальной квартиры). Оператор уведомил, что за август петербуржцу нужно заплатить 110 рублей, за сентябрь — 220 рублей.

При этом, как рассказал «Фонтанке» мужчина, он не получал услуг от компании и не нуждается в них. Об этом он сообщил и техподдержке «Ростелекома». В завязавшемся диалоге ему пояснили, что с 1 августа по его адресу подключена услуга «Кабельная трансляция ТВ-программ», она оказывается на основании публичного договора об оказании услуг связи для целей кабельного вещания. На возражение о том, что он ничего не заключал, жилец получил ответ, что договор «согласно нормам ст.426 и ст.434 Гражданского Кодекса РФ, не предусматривает обязательной письменной формы и составления актов оказания услуг».

Не может быть (FullHD, комедия, реж. Леонид Гайдай, 1975 г.)

- Собственник платил несколько месяцев квитанцию, не замечая графу «Антенна». В этом случае он лишь сможет расторгнуть договор с «Ростелекомом» и перестать платить, но за предыдущие периоды деньги не вернут. Судебная практика говорит, что при оплате нужно указывать в графе: «оплата за все кроме антенны»;

- Если антенна является собственностью жителей дома (общедомовым имуществом). В этом случае помогут только созыв собрания собственников дома и принятие соответствующего решения.

«В остальных случаях обращения президенту, в прокуратуру и Роспотребнадзор желательны. Но они должны быть массовыми, — говорит адвокат. — Однозначно самое эффективное — это обращение в суд и освещение проблемы в СМИ. Но это время и ресурсы. В моем случае помогло то, что мою проблему осветили СМИ и то, что ее пыталась решить также и управляющая компания».

Источник: sanktpeterburg.bezformata.com

Упрощение учета основных средств в «1С:Бухгалтерии 8»

Начиная с версии 3.0.45 в «1С:Бухгалтерии 8» произошли изменения в учете основных средств (ОС): оптимизирована форма элемента справочника «Основные средства», появился новый вид операции, позволяющий в одном документе сразу отражать и поступление, и принятие к учету «простых» объектов ОС. Для пользователей на УСН с объектом «доходы минус расходы», оплаты основных средств теперь регистрируются автоматически. Благодаря новым возможностям программы, учет ОС существенно упростился. Для БУХ.1С об изменениях рассказали эксперты 1С.

Потеряла Дар Речи от Вопроса Бена Шапиро

Что изменилось

Перечислим основные изменения, внесенные в подсистему учета ОС «1С:Бухгалтерии 8» редакции 3.0:

- к счету 08.04 «Приобретение объектов основных средств» добавлены субсчета третьего порядка:

– 08.04.1 «Приобретение компонентов основных средств»;

– 08.04.2 «Приобретение основных средств»;

– оптимизирована форма элемента справочника Основные средства; - в документе Поступление (акт, накладная) появился новый вид операции Основные средства;

- автоматически регистрируются оплаты основных средств для целей налогового учета при применении УСН с объектом «доходы минус расходы».

Помимо этого, в программе доступен новый ОКОФ ОК 013-2014, действующий с 01.01.2017 (Постановление Правительства РФ от 07.07.2016 № 640). Компании при введении в эксплуатацию новых ОС должны определять сроки амортизации в налоговом учете, основываясь на новом классификаторе основных средств, включаемых в амортизационные группы. По уже эксплуатируемым ОС пересчитывать норму амортизации из-за изменения классификатора не нужно.

План счетов – новые субсчета к счету 08.04

Субсчет 08.04.1 «Приобретение компонентов основных средств» предназначен для учета затрат по приобретению оборудования, машин, инструмента, инвентаря и других объектов ОС, не требующих монтажа. Аналитический учет ведется по приобретаемым объектам (субконто Номенклатура), местам хранения (субконто Склады) и партиям приобретаемых ОС (субконто Партии).

Проводки с использованием субсчета формируются автоматически при записи документов:

- Поступление (акт накладная) с видом операции Оборудование;

- Поступление доп. расходов;

- Принятие к учету ОС.

Субсчет 08.04.1 является «преемником» счета 08.04, использующегося в предыдущих версиях программы и применяется в «традиционных» сценариях работы с основными средствами.

Субсчет 08.04.2 «Приобретение основных средств» предназначен для учета затрат по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа и дополнительных расходов. Аналитический учет ведется по отдельным инвентарным объектам основных средств (субконто Основные средства). Проводки с использованием этого субсчета формируются автоматически при записи документа Поступление (акт, накладная) с новым видом операции Основные средства.

Оптимизирован справочник «Основные средства»

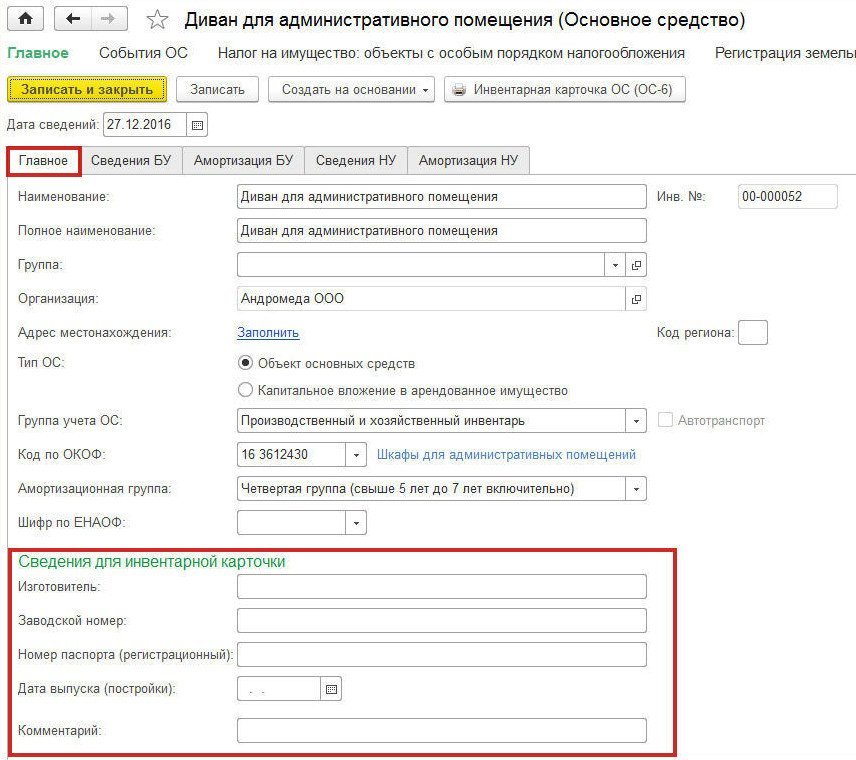

Прежняя форма элемента справочника Основные средства содержала четыре закладки: Главное, Сведения БУ, Сведения НУ и Дополнительно. При вводе нового элемента пользователь обычно заполнял только сведения на закладке Главное. Сведения на закладках Сведения БУ и Сведения НУ заполнялись автоматически после принятия к учету, ввода в эксплуатацию и регистрации иных событий, происходящих с основным средством.

Закладка Дополнительно содержит сведения, предназначенные для заполнения инвентарной карточки, при этом реквизит Дата выпуска (постройки) в некоторых случаях может влиять на ставку транспортного налога. Между тем, про закладку Дополнительно пользователь зачастую забывал.

Теперь форма элемента справочника основного средства содержит закладки: Главное, Сведения БУ, Сведения НУ, а также Амортизация БУ и Амортизация НУ, если объект амортизируется в бухгалтерском и налоговом учете (рис. 1). Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда теперь вынесена и группа реквизитов Сведения для инвентарной карточки), а все остальные закладки заполняются в программе автоматически.

Рис. 1. Карточка основного средства

Новый вид поступления

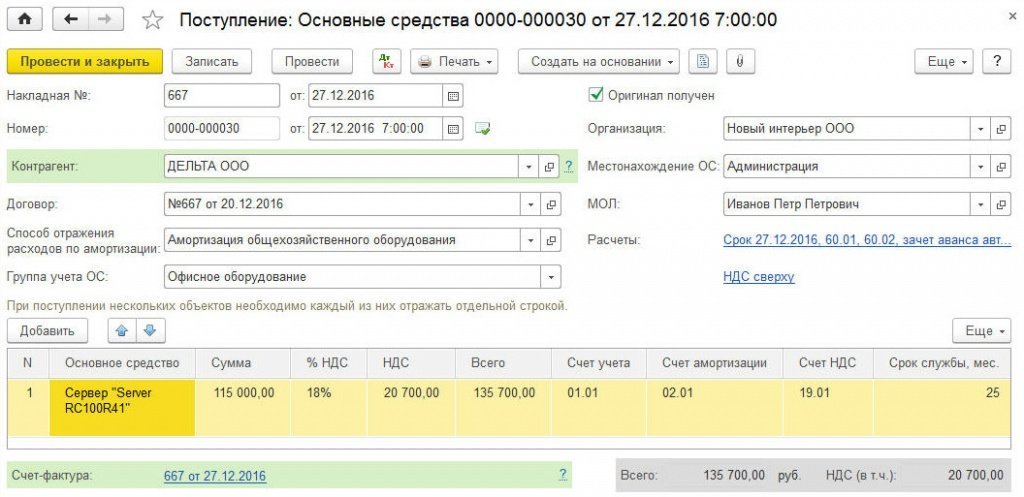

В документе Поступление (акт, накладная) появился новый вид операции Основные средства. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Поступление основных средств.

Вид операции Основные средства предназначен для одновременного отражения поступления и принятия к учету основных средств, которые не требуют монтажа и дополнительных расходов (например, компьютеров, оргтехники, офисной мебели и т. д.). В шапке документа наряду с другими реквизитами нужно указать Способ отражения расходов по амортизации, Группу учета ОС, Местонахождение ОС и МОЛ (материально ответственное лицо). В табличной части нужно указать наименование приобретенного объекта, его стоимость, ставку НДС и срок службы в месяцах (рис. 2).

Рис. 2. Поступление с видом «Основные средства»

В документе поступления с видом Основные средства теперь появилась возможность быстрого ввода новых объектов — для этого достаточно ввести название этого основного средства в соответствующее поле и выбрать команду Создать (кнопка «+» контекстного меню). При этом справочник Основные средства не открывается, но автоматически заполняются обязательные реквизиты:

- Группа учета ОС — подставляется значение, указанное в шапке;

- Амортизационная группа — определяется при записи документа в соответствии с указанным сроком службы.

При необходимости пользователь может в любой момент открыть справочник Основные средства, чтобы ввести дополнительную информацию о конкретном объекте. Проводки после проведения документа:

Дебет 08.04.2 Кредит 60.01 и Дебет 01.01 Кредит 08.04.2

– на стоимость приобретенных основных средств;

Дебет 19.01 Кредит 60.01

– на сумму НДС, предъявленного продавцом.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Если стоимость ОС не превышает 100 тыс. руб., то для целей налогового учета по налогу на прибыль программа включает указанную стоимость в расходы записями в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 26 (44, 20) и Сумма НУ Кт 01.01

– на сумму расходов по приобретенным основным средствам.

Порядок отражения расходов определяется в соответствии с реквизитом Способ отражения расходов по амортизации.

Если организация применяет положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), то отражаются постоянные разницы между данными бухгалтерского и налогового учетов на стоимость основных средств, единовременно учтенных в расходах.

Помимо движений по бухгалтерскому и налоговому учету документ формирует записи в периодические регистры сведений, отражающие информацию об ОС.

Применение документа поступления с видом Основные средства имеет ограничения:

- документ не предназначен для последующего отражения допрасходов на приобретение ОС;

- по умолчанию для целей бухгалтерского учета устанавливается линейный способ амортизации;

- не может применяться амортизационная премия.

Если пользователя данные ограничения не устраивают, то он может применять прежний сценарий работы с основными средствами, используя документы: Поступление (акт накладная), вид операции Оборудование;Поступление доп. расходов; Принятие к учету ОС.

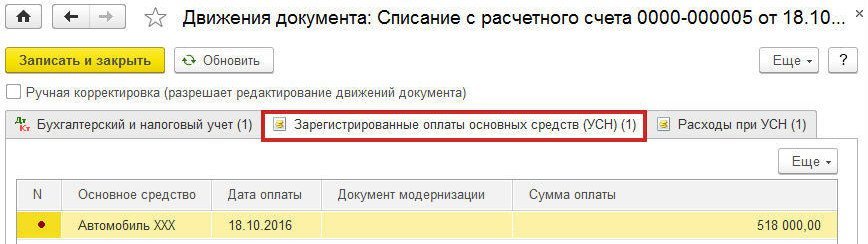

Автоматический учет оплат ОС при УСН с объектом «доходы минус расходы»

Теперь пользователю, применяющему упрощенную систему налогообложения с объектом «доходы минус расходы», не нужно вручную регистрировать оплаты основных средств. Соответствующие записи автоматически ввозятся в программе в регистр Зарегистрированные оплаты основных средств (УСН) при проведении документов (рис. 3):

- Поступление (акт, накладная) с видами операций Оборудование или Основные средства;

- Списание с расчетного счета.

Рис. 3. Автоматическая регистрация оплаты ОС

Общероссийский классификатор основных фондов (ОКОФ)

С 01.01.2017 действует новый общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008), утв. приказом Росстандарта от 12.12.2014 № 2018-ст.

Загрузить этот классификатор в программе можно в разделе Справочники —> ОС и НМА —> Классификатор ОКОФ.

1С:ИТС

О порядке загрузки ОКОФ в «1С:Бухгалтерии 8» (ред. 3.0) см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет».

Источник: buh.ru

Не может быть счет тв

В квитанциях появится новая графа с корректировкой, дополнительная плата составит до 1500 рублей.

Некоторым россиянам с октября придется платить за коммунальные услуги дополнительную сумму до 1,5 тысячи рублей в месяц, сообщает Primepress со ссылкой на экспертов.

С этого месяца в квитанциях на оплату коммунальных услуг у многих жителей многоквартирных домов появится новая графа. В ней будет прописана сумма, которую нужно оплатить при перерасчете ряда коммунальных услуг за прошлый год. О новой графе уже предупредили жителей Московской области и ряда других регионов.

Перерасчет обещают делать с учетом действующих нормативов. Если будет установлено, что жильцы дома потратили больше нормы электричества, воды и тепла, им придется доплачивать. Если же обнаружится недорасход, сумму оплаты снизят. Как отметило издание, эксперты полагают, что второй сценарий маловероятен.

Если прошлый сезон выдался холодным, вероятность доплачивать за коммунальные услуги вырастет, предупредили специалисты. По их словам, в случае если сумма перерасчета превысит 1,5 тысячи рублей, ее разделят на несколько месяцев для удобства.

13437

13437

Источник: www.bnkomi.ru