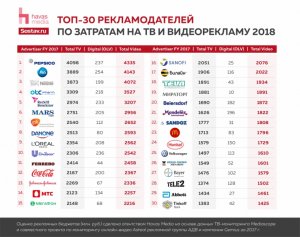

Крупные бренды по-прежнему много тратят на телерекламу, но десятая часть их рекламных бюджетов уже приходится на онлайн-видео.

Агентство Havas Media (подразделение коммуникационной сети Havas Media Group, в России является частью группы АДВ) по просьбе Sostav составило рейтинг крупнейших рекламодателей по совокупному объему бюджетов на телевизионную и видеорекламу в интернете (OLV, in-stream, desktop) за 2017 год. Такая оценка на российском рекламном рынке проведена впервые.

В ТОПе, в основном, FMCG-компании и фармпроизводители — классические телевизионные рекламодатели. Такой расклад подтверждает то, что рекламу на ТВ и в онлайн-видео размещают примерно одни и те же компании. При этом бюджеты ТОП-30 рекламодателей занимают более 60% рынка видеорекламы (OLV, desktop), тогда как их аналогичная доля на телерынке — всего 40%, уточняют аналитики Havas Media.

По подсчетам медиаагентства, первое место в рейтинге крупнейших рекламодателей на ТВ и в онлайн-видео занимает Pepsi Co. Совокупный бюджет FMCG-гиганта на оба канала по итогам 2017 года составляет 4,3 млрд рублей. На втором месте рейтинга — компания Procter Gamble — на третьем месте среди ТВ-рекламодателей и на четвертом в общем рейтинге. Nestle — четвертая по объему бюджетов на телерекламу и пятом на все медиа.

11 Секретов Рекламодателей

Как считался рейтинг

ТВ-рейтинг создавался на основе данных мониторинга рекламы Mediascope и рейтингов по закупочным аудиториям каналов (GRP 30 — единица продажи на рынке ТВ-рекламы). При составлении рейтинга учитывалось размещение в сетевых, орбитальных и региональных рекламных блоках. По всем рекламодателям учитывалось распределение рейтингов по каналам, месяцам и тайм-слотам (прайм и не прайм). Далее все рекламодатели разделялись по группам, в зависимости от объемов закупки, и для каждой группы определялась средняя стоимость рейтинга (экспертная оценка агентства Havas Media).

Рейтинг Digital OLV составлялся на основе данных AdReal (в показах) — совместного проекта рекламной группы АДВ и компании Gemius по мониторингу интернет-рекламы. В оценке учитывались только размещения видеорекламы in-stream на desktop. Затем по комбинации плеера/сетки определялось, к какому селлеру относилось определенное размещение. Кроме этого, производился контроль по

креативам и сайтам: относилось ли размещение к OLV или in-banner video. Далее в зависимости от категории рекламодателя применялся показатель СРМ (цена за тысячу показов) по каждому селлеру. Рекламодатели делились на три категории, от крупных к малым: чем крупнее рекламодатель, тем ниже для него СРМ.

Видеореклама не достигла потолка

На ТВ по-прежнему уходит большой объем рекламных денег, однако затраты на онлайн-видео(OLV, in-stream, desktop) у крупных рекламодателей уже превышают 5% от всего бюджета, а с учетом размещений в мобильном сегменте (OLV, in-stream, mobile) — 10%, подсчитали аналитики Havas Media.

Реклама и Рекламодатели на Ютубе [ Вся Правда ]

Фарма остается одной из самых быстрорастущих товарных категорий на рынке онлайн-видео(OLV, desktop): бюджеты ТОП-30 рекламодателей выросли на 47% в 2017 году. Доля фармы в ТОП-30 рекламодателей в онлайн-видео (OLV, desktop) увеличилась с 14% в 2016 году до 18% в 2017 году, поясняют в Havas Media. У рынка видеорекламы сохраняется высокий потенциал для роста. При этом основной его источник — бюджеты рекламодателей за пределами ТОП-30. Еще одним стимулом увеличения доли OLV в общем видеомиксе (ТВ+онлайн-видео) становится использование данных — они позволяют сделать охват максимально целевым, говорят эксперты.

«Данные по посетителям торговых точек и покупателям, всей категории бренда и смежным категориям, лояльным покупателям и приверженцам брендов-конкурентов — все это существенно повышает адресность медиа. Так, флагманский продукт АДВ Aizek позволяет таргетировать видео — как OLV так и ТВ — не по принятым на рынке социально-демографическим характеристикам, а по потребительским предпочтениям — тестовые кампании показывают увеличение эффективности таргетинга и рекламных вложений примерно на 10%. Возможность оценить ROI — явное преимущество OLV перед оффлайн-видеоканалами. А для рекламодателей, не имеющих собственных каналов продаж, это еще и сильный пункт диалога с ритейлерами — появляется возможность измерить и подтвердить влияние рекламных инвестиций бренда на трафик и покупку в магазине», — рассказывают аналитики Havas Media.

Переломный год для видеорекламы

Просмотры онлайн-видео с мобильных устройств дают еще один толчок к ускорению рынка видеорекламы. По объему аудитории мобильное видео в России уже опередило десктопное (это произошло в сентябре 2017 года, по данным Mediascope, на которые ссылается селлер интернет-рекламы GPMD), но по рекламным бюджетам пока заметно отстает.

На мобильную видеорекламу в 2017 году пришлось, по оценке GPMD, лишь 20% от общего объема затрат на онлайн-видео. GPMD прогнозирует, что в 2018 году доля мобильной видеорекламы существенно вырастет — до 30−40% от всех затрат на видеорекламу в Рунете. При этом в денежном выражении мобильный сегмент может показать фантастические темпы роста, от 87% до 150%, увеличившись более чем в два раза и достигнув 3−4 млрд рублей.

Теги: Исследования, Рейтинг, Реклама, Технологии

Поделиться записью

- Поделиться Facebook

- Поделиться Twitter

- Share on WhatsApp

- Поделиться Vk

Источник: adview.ru

Основные рекламодатели на тв

Агентство Initiative оценило долю российских и иностранных рекламодателей на ТВ за последние 5 лет. По итогам первого полугодия 2020 года впервые доля российских рекламодателей превысила долю иностранных (52% против 48%). При этом на российском ТВ рынке исторически доминировали иностранные игроки, чья доля составляла более 60%.

Ключевые факторы роста доли российских рекламодателей на ТВ за последние 5 лет

- За последние 5 лет на рынок вышли ряд крупных игроков в категориях, где традиционно присутствовали только иностранные рекламодатели:

- Hi-tech – Mail.ru Group, Yandex

- Платёжные системы – НСПК Мир

- Продукты питания и корма для животных – Мираторг

- В традиционно сильных категориях, где и так доминировал российский бизнес, появились и выросли крупные отечественные игроки с существенными ТВ –инвестициями:

- Банковский сектор: Тинькофф, Почта Банк, Совкомбанк

- Телеком: Tele2

- Также сказалось бурное развитие онлайн бизнеса, когда многие российские рекламодатели данного сектора, достигнув определенного уровня насыщения охвата в интернете, начали активно инвестировать в ТВ: Wildberries, OZON

- Кроме этого, последние 5 лет крупный российский бизнес начинает строить большие сервисные экосистемы, что также стимулировало дополнительный приток инвестиций в ТВ рекламу: Сбербанк (ДомКлик, Работа.ру, ОККО и др), Mail.ru Group (delivery Club, Citimobil), Yandex (Такси, Еда, маркетплейс Беру)

- Еще одним из факторов можно обозначить легализацию букмекерской деятельности и активность рекламодателей из категории лотерей. Игроки данного сектора начали активно инвестировать в ТВ рекламу: Winline, Fonbet, Лига ставок, Столото.

- Безусловно, также сказался и фактор пандемии (мысль раскрывается в цитате):

«Доля российских рекламодателей на ТВ регулярно росла последние пять лет, но 2020 год стал переломным с точки зрения превосходства доли отечественных игроков над иностранными. COVID лишь ускорил ранее начавшуюся тенденцию и изменил расстановку сил в пользу российских рекламодателей на ТВ.

Безусловно, ситуация с COVID так или иначе повлияла на все сектора экономики, однако, с точки зрения рекламных инвестиций на ТВ, ряд категорий, где традиционно превалируют российские игроки, пострадал в мЕньшей степени. Это телеком, ритейл (в том числе e-commerce), hi-tech, банковский сектор. Но здесь не стоит забывать про фактор специфики бизнеса иностранных рекламодателей, которые в бОльшей степени ориентируются на макроэкономическую ситуацию в мире, в то время как российские игроки могут отталкиваться, в первую очередь, от внутрироссийской конъюнктуры рынка. Также, безусловно, влияет степень локализации производства, которая больше у российских рекламодателей. Как следствие – они меньше страдают от валютных колебаний по сравнению с иностранными игроками», – отмечает Егор Бормусов, генеральный директор Initiative.

Категории

Среди наиболее интересных категорий с точки зрения анализа присутствия отечественных рекламодателей нужно выделить следующие:

- Продукты питания: доля отечественных игроков здесь занимает 54%, что на 6% больше аналогичного периода 2019. Лидерами в данной категории среди отечественных игроков стали в основном мясные производители.

- Товары для животных: за прошедший год доля отечественных игроков выросла с 1 до 12% на фоне уверенной позитивной динамики категории (+84% относительно 2019 года).

Среди категорий, где по-прежнему со значительным отрывом доминируют иностранные игроки, нужно выделить фарму и товары гигиены для ухода за собой. В последней категории сохраняется многолетнее лидерство Unilever, Phttps://advgroup.ru/en/%D0%B1%D0%B5%D0%B7-%D0%BA%D0%B0%D1%82%D0%B5%D0%B3%D0%BE%D1%80%D0%B8%D0%B8/%D0%B4%D0%BE%D0%BB%D1%8F-%D1%80%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%B8%D1%85-%D1%80%D0%B5%D0%BA%D0%BB%D0%B0%D0%BC%D0%BE%D0%B4%D0%B0%D1%82%D0%B5%D0%BB%D0%B5%D0%B9-%D0%BD%D0%B0-%D1%82%D0%B2″ target=»_blank»]advgroup.ru[/mask_link]

ТОП-3 категорий рекламодателей на ТВ: оценка и тренды

Кризисные явления в российской экономике самым серьезным образом отразились на поведении рекламодателей. Андрей Скородумов, руководитель департамента продуктивности и оценки медиа закупок OMD OM Group, по просьбе Sostav.ru проанализировал активность ключевых рекламодателей из ТОП-3 категорий на национальном ТВ.

Последние несколько лет выдались очень непростыми для экономики России. На рекламном рынке, также, наблюдалась довольно высокая турбулентность – после успешного первого квартала 2014 года, поддержанного Олимпиадой в Сочи, к концу года произошло значительное снижение маркетинговой активности, вызванное вводом экономических санкций и падением цены на нефть. Как следствие, общий рост рынка по итогам 2014 составил всего +4%.

Начало 2015 года было похоже на панику — многие эксперты очень негативно оценивали перспективы рекламного рынка в предстоящем году, что подтвердили результаты первого квартала с падением (-17%) в целом по рынку. Однако, неожиданно для многих, к концу года отрицательная динамика сменилась реальным оживлением — падение рынка сократилось до (-0,5%) в 4-ом квартале, а в целом за год составило (-10%).

В переговоры по условиям размещения на 2016 год ТВ-селлеры вошли уже достаточно уверенно и по итогам года ожидают рост рынка в деньгах на уровне 3-4%.

Фото Depositphotos

Недавно Vi сделал оценку динамики ведущих товарных категорий на национальном ТВ в первом квартале 2016 года. В связи в этим, интересно проанализировать, как реагировали на изменения рынка ключевые (TOP-5 в каждом) рекламодатели трех ведущих сегментов: «Медицина и Фармацевтика», «Продукты питания (включая напитки и молочные продукты)» и «Парфюмерия, косметика и бытовая химия».

В целом по рынку ТВ в первом квартале 2016 года лидером стал рекламодатель RECKITT BENCKISER, увеличивший свою активность на +15% против аналогичного периода прошлого года (здесь и далее оценка производится на базе приведенных к 30-ти секундам рейтингам на аудиторию ВСЕ 18+ GRP30”). RB в своем портфеле брендов имеет как фармацевтические продукты (STREPSILS, NUROFEN и др.), так и товары, относящиеся к бытовой химии (VANISH, CILLIT, CALGON и проч).

Реклама брендов на ТВ распределяется примерно в соотношении 60/40, и в рамках сегодняшнего анализа активность данных направлений будем рассматривать отдельно. Все 14 анализируемых рекламодателей входят в TOP-20 крупнейших игроков на национальном ТВ по итогам 1-ого квартала 2016 года.12 из них занимают первые 12 мест, Henkel Group занимает 15-е место и Mondelez International (бренды ALPEN GOLD, JACOBS, DIROL и др.) находится на 17-м месте.

В целом, за первый квартал объем инвентаря, закупленного анализируемыми рекламодателями, составил 42% от всего объема рынка национального ТВ.

ФАРМА

В 2015 года вся категория «ФАРМА» активно росла — это была, по сути, единственная категория рекламодателей, которые наращивали бюджеты в кризисном 2015 году. В 2014 — 2015 годах абсолютным лидером категории был Novartis. С точки зрения сделок слияния и поглощения, в последние годы, в данном сегменте бизнеса произошли заметные изменения:

— В середине 2014-ого года компании GSK (COLDREX, SENSODYNE и др.) и Novartis (ВОЛЬТАРЕН, ОТРИВИН и проч.) приняли решение об объединении марок безрецептурных медицинских товаров под управлением GSK Consumer Healthcare, и начиная с 2016 года активность брендов оценивается в рамках единого рекламодателя GSK CH.

-? Другая часть фарм-бизнеса Novartis с 2016 года сосредоточена в SANDOZ FARMA (АЦЦ, ЛИНЕКС, ПЕРСЕН и др.) — 14 место среди крупнейший рекламодателей и 6 место в фарм-категории.

В первом квартале 2016 года ОТИСИФАРМ и RB увеличили свою активность в среднем на 45%, BAYER прибавил 16% и только J, а добавились только два бренда — Carefree и «Метрогил Дента», с совокупным весом чуть больше 600 рейтингов).

Данные изменения в портфеле брендов и явились основной причиной сокращения общей активности рекламодателя, т.к. по остальным брендам в совокупности динамика по годам ровная.

Каких-либо серьезных корректировок в канальном медиа сплите рекламодателей не наблюдается, а незначительные изменения можно объяснить определенным набором рекламируемых брендов в рамках анализируемого периода.

Заслуживает внимания значительное сокращение доли «НТВ» в 2016 году у JJ наименьшая среди анализируемых брендов и составляет 10%, у остальных клиентов она в среднем держится на уровне 30%. BAYER AG, наоборот, в 2016 году увеличил долю «НТВ» с 16% (в 2015) до 22% — в основном за счет сокращения долей каналов «Первый» и «Россия 1».

RECKITT BENCKISER традиционно мало использует наиболее популярные (и, соответственно, более дорогие) развлекательные каналы «СТС» и «ТНТ» — их совместная доля у RB составляет около 5% против 10-15% у других рекламодателей. Также, для сделки 2016 года характерен перенос активности с каналов «Первый» и «Россия 1» на «НТВ» (рост доли в ТВ-сплите с 15% до 22% по итогам 1-ого квартала).

С точки зрения использования в размещении на ТВ орбитальных блоков лидером является GSK CH — с общей долей «орбит» в размере 41% по итогам 1-ого квартала 2016 года. В прошлые годы Novartis не использовал данный тип размещения, но в рамках объединения брендов Novartis и GSK рекламный аккаунт перешел в другое медиаагентство, с чем, вероятно, и связано изменение в структуре ТВ-сделки.

RB в 2014-2016 годах достаточно активно использовал орбитальное размещение, и доля «орбит» в структуре закупаемого инвентаря постоянно росла: с 19% в 1-ом квартале 2014 года — до 23% в 2015-ом — и 31% в 1-ом квартале 2016-ого. На «Первом» канале доля «орбит» занимает половину всех закупленных RB рейтингов, на каналах «ТВ-3» и «Пятница» орбитальное размещение составляет 64% и 72% соответственно, а на «ТНТ» — рекордные 83%.

BAYER AG с 2015-ого года начал активно использовать орбитальные блоки — тогда доля составляла 20%, в 2016 году — уже 25%. Компания J что может свидетельствовать о стремлении оптимизировать стоимость закупки телевизионного инвентаря.

PEPSICO имеет наиболее низкую долю канала «Россия 1» среди всей категории, что объясняется набором более молодежных брендов в портфеле компании. Небольшое снижение доли «Первого» канала в 1-ом квартале 2016 года компенсировалось увеличением доли канала «Рен-ТВ». Рост доли «ТНТ» составил +2%.

NESTLE в 2016 году значительно увеличил долю канала «НТВ» с 11% до 19% за счет уменьшения присутствия на канале «ТНТ» (снижение доли с 13% до 6%). На 6% выросла доля каналов «СТС-медиа», главным образом за счет сокращения объемов размещений на телеканалах «Пятница» и «5 канал».

DANONE в нынешнем году, в целом, покупал аналогичный прошлому году сплит, на 3% увеличив долю каналов «Газпром-медиа». В 2015 году по сравнению с 2014-ым MONDELEZ практически в 2 раза увеличил долю каналов «Газпром-медиа» за счет сокращения активности на каналах «Россия 1», «Рен-ТВ» и «5 канал». В 1-ом квартале 2016 года ТВ-сплит компании в значительной степени аналогичен 2015-ому году.

Из ключевых игроков категории только компания Danone не использует орбитальное размещение в своей стратегии, тогда как другие рекламодетели постепенно начинают оптимизировать свои сделки с помощью данного типа размещения.

MARS аккуратно наращивает долю «орбит». С 1% в 2014 году (тестовые 10% на канале «СТС») — до 3% в 2015 году (10% на «Первый», «5 канал», «СТС» и «ТНТ»), и 4% — в 2016 году (по 13% на «Первом», «СТС» и «ТНТ», и по 5% на «Россия 1», «5 канал» и «ТВ-3»).

PEPSICO запустил орбитальное размещение только в 2016 году — на «СТС» (7%) и «ТНТ» (25%). Общая доля орбит в сделке составляет 2%. NESTLE, также, только с 2016-ого года закупает «орбиты» — на «Первом» канале (25%), «Россия 1» (35%), «Рен-ТВ» (50%). На каналах «СТС-медиа» — в среднем 10%. Совсем не используется данный тип размещения на каналах «Газпром-медиа».

MONDELEZ в 1-ом квартале 2015 года протестировал «Первый» в размере 40% «орбит» от общего объема, 25% на «ТНТ» и около 12% на каналах «СТС-медиа». В целом, по итогам 1-ого квартала 2015 года доля «орбит» составила 10%. В 2016 году пул каналов, где используются орбитальные блоки, расширился в 2 раза и общая доля орбитального размещения рекламы компании в 1-ом квартале 2016 года составила 16%.

ПАРФЮМЕРИЯ, КОСМЕТИКА, БЫТОВАЯ ХИМИЯ

В 1-ом квартале 2015 года все ведущие FMCG рекламодатели, за исключением RB (+6%), значительно сократили свою активность: P тогда как PG, хотя, в 2016 году Unilever приблизился к нему вплотную.

RECKITT BENCKISER в 2016 году более чем вдвое сократил долю «Первого» канала (до 6%), а также, снизил объемы размещений на «России 1» с 22% по итогам 1-ого квартала прошлого года — до 17% в нынешнем. Рекламодатель значительно увеличил в ТВ-сплите долю канала «НТВ» — с 16% до 25%, а доля канала «ТНТ» выросла с 3% до 6%.

HENKEL GROUP с 2015 года не использует каналы «СТС-медиа» и «Россия 1», концентрируя основную активность на телеканалах «НТВ», «Первый» и «5 канал». L’OREAL в 2016 году нарастил долю каналов «Газпром-медиа» — с 25% до 30%, а также, долю каналов «СТС-медиа» — с 13% до 24%, за счет значительного снижения активности на «5 канале», «ТВ-3» и «Пятница».

Unilever традиционно закупает значительную долю каналов Vi (96% — в 2014, 93% — в 2015, и 92% — в 2016). По итогам 1-ого квартала нынешнего года заметные изменения произошли с долями «Первого» и «5 канала» — снижение с 13% до 9% и с 15% до 8% соответственно, и рост доли в ТВ-сплите каналов: «Рен-ТВ» (8% против в 2% в прошлом году) и «Disney» (рост с 5% до 10%).

PROCTER орбит» для брендов бытовой химии превышает долю в рамках фармацевтического направления – 36% против 31% по итогам 1-ого квартала 2016). В 2016 году на «Первом» канале доля «орбит» составляла 62%, на «Пятнице» — 86%,на «ТВ-3» — почти 90%, и на канале «ТНТ» 95% рейтингов выходило в рамках орбитальных блоков.

Таким образом, максимальная доля орбит была задействована на наиболее дорогих по стоимости рейтингов телеканалах, что может говорить о том, что рекламодатель стремится максимально оптимизировать бюджет размещения, сохраняя сильное присутствие в эфире.

ОСНОВНЫЕ НАБЛЮДЕНИЯ И ВЫВОДЫ

Активность рекламодателей последних двух лет демонстрирует очень разнонаправленную динамику – в 1-ом квартале кризисного 2015-ого года лидеры категории «ФАРМА», в целом, увеличили свою активность почти на треть, при этом продемонстрировав относительно невысокую активность в начале 2016-ого.

Лидеры категории «ППНМ» незначительно снизились 1-ом квартале прошлого года и более, чем на 15% увеличили присутствие рекламы своих брендов в эфире федерального ТВ в этом году. Ключевые игроки категории «ПКБХ» показали отличную от первых двух категорий динамику – сильно урезав активность в начале прошлого года (-32%) и почти на столько же увеличив присутствие на ТВ в нынешнем.

С точки зрения оптимизации сделок – рекламодатели используют все возможные тактики – от оптимизации сплита каналов и распределения между холдингами, до повышения доли орбитального размещения. С точки зрения стоимости закупки рекламы, включение орбитального размещения – это серьезный рычаг для оптимизации стоимости размещения.

Лидером рынка ТВ в 1-ом квартале 2016 года стала компания RECKITT BENCKISER, увеличившая свою активность на 15% (с учетом орбитального размещения). В целом, объем размещений 14-ти ведущих рекламодателей национального ТВ вырос почти на 15%. Конечно, не стоит забывать про эффект «низкой базы» начала 2015 года, однако такой хороший старт дает основания ожидать окончание текущего года с позитивной динамикой.

Более целостная картина сложится по итогам первого полугодия, когда эффект «низкой базы» января-апреля 2015 года уже не будет играть столь значительной роли. Однако, кардинальных изменений в списке лидеров отрасли мы не ожидаем.

Текст: Андрей Скородумов, руководитель департамента продуктивности и оценки медиа закупок OMD OM Group

Источник: gkvr.ru