Как отмечалось, современное телевидение финансируется разными способами. Традиционно к наиболее важным — рекламе и абонентной плате сегодня добавляются и новые формы, вызванные прогрессом технологий ТВ и появлением новых форм доставки телесигнала. Очевидно, что в современных условиях у телевидения формируется новая экономическая основа. В развитых странах структура телевизионного рынка постепенно изменяется в сторону доли платного ТВ, что связано с растущим предложением технологически продвинутых телеслужб, фрагментацией массовой аудитории и индивидуализацией потребления» [1] . За последнее время к привычным формам финансирования прибавились такие как подписка, плата за просмотр, почасовая оплата «видео по заказу» (заказ требуемой программы по звонку) и почасовая оплата «почти видео по заказу» (заказ программ с задержкой по времени).

Платное телевидение в нашей стране представлено неэфирным телевидением; это — кабельное, спутниковое телевидение и IPTV.

За 2012 г. российский рынок платного телевидения увеличился на 11% и насчитывал 31,9 млн домохозяйств, которые были подключены к кабельному, спутниковому и IPTV телевидению. Проникновение платного телевидения составляло 58%.

2 платных канала каждую неделю в открытом доступе в кабельном тв Ивантеевки

Большими темпами росло спутниковое телевидение в связи с доступностью по территории всей страны, низкой стоимостью услуги и независимостью от фиксированных сетей связи. Это происходило в основном за счет услуг «Триколор ТВ», проводившего активную рекламную кампанию. Из 1,9 млн абонентов, подключенных операторами спутникового телевидения, 1,4 миллиона в 2012 г. приобрели услуги «Триколор ТВ». На первый квартал 2015 г. число подписчиков составляло чуть меньше 11 млн.

Абонентская база IPTV за период 2011—2012 гг. увеличилась в 1,6 раза в основном в связи с развитием услуги широкополосного доступа в интернет «Ростелекомом», МТС, «ВымпелКомом», и на конец 2012 г., достигла 48%. На кабельное телевидение приходило 57% всего рынка платного телевидения, но темпы роста постепенно замедлялись, в 2011 г. — 62%.

По итогам 2014 г. российский рынок платного телевидения, став крупнейшим в Европе, насчитывал уже 37,6 млн домохозяйств. (В Германии абонентская база составила 22,8 млн домохозяйств, в Великобритании — 16,6 млн).

Объем рынка платного телевидения России составил 66,5 млрд руб. Самым крупным сегментом было кабельное телевидение —

- 32.5 млрд руб., на втором месте спутниковое с выручкой в

- 22.5 млн руб., на третьем IPTV с доходами в 11,4 млрд руб.

Лидирующие позиции среди операторов платного телевидения в

2014 г. занимает «Триколор ТВ» (29,1%), далее «Ростелеком» (21,1%), МТС (7,5%), «Эр-Телеком» (7%), «Орион Экспресс» (6,9%), остальные 28,5%.

Сегмент кабельного телевидения продолжил снижение и занял 48,8% рынка (в 2011 г. — 62%). Спутниковое телевидение занимало 38,7%, IPTV — 12,5% рынка платного телевидения, (по материалам компании J’son

Абонентская база платного телевидения за последние несколько лет быстро увеличивалась. Несмотря на сложную экономическую ситуацию, рынок платного телевидения в 2015 г. показывал рост. Спутниковое телевидение и IPTV продолжает теснить кабельное, а средний рост на ТВ в России уменьшился.

Сколько нужно денег на открытие сети кабельного тв

По данным информационно-аналитического агентства Telecom Daily, число пользователей платного телевидения в России на конец марта 2015 г. превысило 38 млн абонентов, что на 2,6 млн человек больше, чем годом ранее. При этом уровень проникновения платного ТВ к концу первого квартала превысил 68%. По данным других компаний, на конец года число абонентов приблизилось к 40 млн.

Определить средний уровень тарифов, или ARPU (average revenue per user — показатель, означающий среднюю выручку, обычно за месяц, в расчете на одного абонента) на рынке неэфирного телевидения России сейчас практически невозможно. Это связано с ценовыми войнами и попытками интенсивного наращивания абонентской базы, которые привели к появлению у операторов огромного количества разнообразных тарифов; кроме того, ситуацию искажают еще и многочисленные акции и скидки. Хотя, специалисты полагают, что нынешний показатель выручки на одного абонента платного телевидения в месяц составляет 100—200 руб.

Что касается финансовых отношений, то в России применяют несколько схем: отчисления оператора производителю (дистрибутору) за канал или группу каналов или отчисления за «подписные каналы»; второй вариант, когда отчисления не производятся; и третий, когда производитель (дистрибутор) канала делает отчисления оператору, для того чтобы попасть в пакет.

Первый вариант — это базовая схема всех стран, когда отчисления пропорциональны количеству абонентов. В варианте «подписных каналов» потребитель может оплачивать отдельно каждый понравившийся ему канал.

По второй схеме на рынке заключается около 40% договоров. На нашем рынке около 30% каналов, которые не требуют отчислений с операторов.

«Это, прежде всего, телеканалы, пытающиеся реализовать рекламную бизнес-модель; новые каналы, которые пытаются получить доступ к аудитории; каналы, имеющие значительную внешнюю финансовую поддержку и зачастую преследующие некоммерческие цели (например, неэфирные каналы государств, национальных республик и пр.). Помимо этого, даже каналы, традиционно собирающие отчисления с операторов, при работе с особо крупными операторами часто вынуждены отказаться от получения сборов из-за жесткой ценовой политики контрагента» [3] .

Схемы, когда производитель отчисляет деньги оператору, непрозрачны и наиболее разнообразны. Иногда правообладатели платят только за вхождение в пакет, иногда — делают регулярные отчисления за нахождение в пакете. Ставки могут очень сильно различаться. Выплаты могут достигать 2 руб. за абонента, хотя обычно существенно ниже. Коммерческая реализация двух последних схем в перспективе возможна для правообладателей только при наличии существенных продаж рекламы, товаров и услуг (телемагазины).

Многие каналы использовали рекламу, как дополнительный источник доходов, но как упоминалось, с 1 января 2015 г. реклама на платных каналах была запрещена, а затем, буквально через месяц было решено внести поправки в закон «О рекламе» и разрешить каналам, чье вещание на 75% состоит из программ отечественного производства, размещать рекламу.

Финансовая ситуация в сегменте платного телевидения не очень понятна, так как в открытых источниках Росстата нет отчетности ЗАО «Национальная спутниковая компания» («Триколор ТВ»), что не дает возможности проанализировать общие тенденции развития рынка и расстановку сил между участниками. Выручка и прибыль «Мобильных телесистем» (МТС), к которой присоединились ОАО «Комстар-ОСТ», и «Вымпел-Коммуникаций» (Билайн), исчисляются десятками миллиардов рублей, но сколько приходится на оказание услуг в сфере платного телевидения и сколько на сотовую телефонию и мобильный интернет, неизвестно.

Если рассматривать ситуацию в Москве, то платное телевидение стало единственным сегментом отрасли связи, которое продемонстрировало рост по итогам 2015 г. Объем рынка вырос на 8% и составил 12,6 млрд руб., согласно данным московского Департамента информационных технологий. Абонентская база — 3,6 млн столичных домохозяйств, которые являются абонентами социального кабельного телевидения, то есть домашних антенных сетей с аналоговым и цифровым сигналом 1 и 2 мультиплексов и набором дополнительных бесплатных каналов.

Средний расход на подобные услуги 142 руб. в месяц. В связи с тем, что аналоговый сигнал невысокого качества, каждое третье домохозяйство использует несколько вариантов доступа к телевидению (платное кабельное, спутниковое, IPTV). В 2015 г. общее число абонентов платного телевидения в Москве превысило 2 млн.

Активнее всего в столице использовали IPTV, более 700 тыс. домохозяйств (против 512 за предшествующий год). Ежемесячные траты на IPTV в среднем составляют 215 руб. Самая распространенная технология — спутниковая. Услугами платного спутникового телевидения пользуется 765 тыс. домохозяйств — ежемесячная плата 226 руб. Самая дорогая услуга кабельного платного телевидения — 370 руб. с домохозяйства, а их на конец 2015 г. насчитывалось 570.

Наиболее широкий выбор каналов в базовом пакете предлагают москвичам операторы спутникового телевидения — в среднем до 178 каналов, 16 из которых доступны в HD-качестве. Самый узкий выбор у зрителей IPTV — 92 канала. Однако это компенсируется дополнительными сервисами.

Рост курсов иностранных валют привел к повышению стоимости контента и зарубежного оборудования, что составляет до 40% капитальных расходов операторов, В итоге это отразилось и на стоимости услуг для конечного потребителя.

- [1] Вартанова Е.Л. Медиаэкономика зарубежных стран. М.: Аспект Пресс 2003. С. 198

- [2] Макеенко М., Вырковский А. Деньги на кабель // Кабельщик. 2014. 25 апреля.URL: http: // www.cableman.ru

- [3] 2 Телевидение в России состояние, тенденции перспективы развития. М.: МГУ,2014. С. 47.

Источник: studref.com

Решение для кабельного телевидения

![]()

Эта технология пользуется популярностью во многих странах, поскольку позволяет эффективно и без капитальных вложений предоставлять подписчикам платное телевидение.

Операторы кабельного телевидения стремятся увеличить число ТВ-каналов, сохраняя высокое качество картинки.

Лучшее решение — использовать систему статистического мультиплексирования (сжатия видео с поддержкой взаимодействия между параметрами сжатия и мультиплексирования в режиме реального времени).

Преимущества

LifeStream представляет решение для кабельных операторов цифрового телевидения, используя инновационную технологию контроля статистических показателей.

Решение LifeStream может с легкостью быть использовано в рамках существующей сети и кабельной инфраструктуры и значительно увеличить число ТВ-каналов, передаваемых в ней.

Уникальные особенности нашего решения:

Технология транскодирования

Продвинутая технология транскодирования LifeStream эффективно применяется при решении задач кабельных операторов, оптимизирующих видеопотоки для своего сервиса платного телевидения.

Наша технология транскодирования обеспечивает супер-эффективное сжатие видео: для SD достаточно всего 1 Мбит/с (общий битрейт потока), для HD — 3,5 Мбит/с.

Наше кабельное решение предоставляет:

- Ультра высокую степень компрессии без потери качества

- Надежную систему мониторинга

- Простую систему контроля за передачей сигнала в рамках многочастной передачи

- Технологию контроля статистических показателей

- Динамическое перераспределение пропускной способности между различными услугами передачи данных, зависящее от динамики и сложности передаваемого видео

- Увеличение количества услуг в рамках одной передачи из-за более низких требований пропускной способности для каждой из них

- Гибкий запас надежности

Пример реализации ЭР-Телеком (2013)

Российский телеком-холдинг «ЭР-Телеком» — это оператор, обеспечивающий своим пользователям доступ в интернет, телевидение и стационарную телефонную связь.

География деятельности ЭР-Телеком покрывает 56 городов, общее число подписчиков в которых превышает 5 млн.

ЭР-Телеком — один из четырех крупнейших провайдеров интернета и платного телевидения.

Компания занимает 10% рынка выделенного интернета и 10% рынка кабельного телевидения.

ЭР-Телеком инициирует конкуренцию в регионах России и занимает ведущие позиции в России по количеству подписчиков.

Несколько фактов об ЭР-Телеком

5 млн

10%

рынка выделенного интернета и кабельного телевидения

Перед нами стояла задача

Этот проект является очередным подтверждением нашей эффективности при поиске инновационных решений.

Перед нами стояла задача найти решение для транскодирования > 280 ТВ-каналов, которое поможет клиенту поддержать динамичное развитие услуги платного телевидения.

Наше решение и результат:

LifeStream продемонстрировали проект своего решения и убедили клиента в его неоспоримых преимуществах.

Это именно тот случай, когда наш профессионализм, продвинутые технологические решения и гибкость в подходе стали решающими для клиента.

Нам потребовалось менее 60 дней с момента первой презентации до момента запуска транскодирующего решения.

Как оценить стоимость и эффективность оператора многоканального ТВ

О различных методиках оценки бизнеса Кабельщик писал уже не раз (два, три). Сегодня эксперт Мурад Мусаев делится своим опытом того, как можно измерить, исчислить, взвесить и определить стоимость своего предприятия и бизнеса и, главное, трезво взглянуть на свой бизнес в целом – без самолюбования и субъективных восторгов или, наоборот, без сумрачного пессимизма и обезоруживающего страха перед конкурентами. В результате можно научиться проводить измерение, оценку и сопоставление: мы и они; я – вчера, сегодня, завтра; сколько стоит мой бизнес. Автор представляет свой комплексный метод оценки оператора кабельного телевидения, пользуясь которым, можно будет исключить вариант из мультфильма «38 попугаев» и самоуспокоиться мыслью «А в попугаях-то я гораздо длиннее!»

Столкнувшись однажды с необходимостью оценить стоимость действующего кабельного оператора, мы с коллегами поняли, что существующие традиционные методики оценки, которые часто использовались, – по стоимости одного абонента, по ARPU и даже по мультиплицированной EBITDA – крайне неэффективны и/или однобоки. Они либо отражают только один аспект деятельности оператора, часто не самый характерный, либо до крайности субъективны, либо крайне зависимы от способа хозяйствования или организационно-правовой формы оператора. Всё это крайне осложняет достижение консенсуса между сторонами сделки.

Это и обусловило для нас необходимость разработать алгоритм комплексной оценки рыночной стоимости компании. Он опирается на показатели, учитывающие различные аспекты деятельности оператора связи, его рыночный контекст и, при этом, максимально прозрачен и логически понятен для всех сторон, а также воспринимается всеми участниками как достаточно разумный и справедливый для выработки базовой величины Оценки стоимости оператора.

Его я хочу предложить читателям к рассмотрению и критике.

Итак, суть этого метода.

Поскольку было очевидно, что при оценке стоимости оператора необходимо брать в расчет различные параметры, была создана система оценки оператора, в основу которой легла логика факторного анализа, то есть:

Были определены и согласованы:

1. Параметры оценки – факторы, влияющие на стоимость оператора как бизнес-единицы.

2. Система или принципы исчисления каждого из факторов.

3.

Определена форма взаимосвязи факторов – как они влияют друг на друга.

Таким образом, в итоге мы получили:

1. Факторы, определяющие «рыночную стоимость» оператора, следующие:

1.1. Экономическая эффективность оператора по его возможности генерировать определенный денежный поток от предоставляемых им основных услуг.

1.2. Рыночные позиции оператора на локальном рынке.

1.3. Поскольку бизнес кабельного «оперейтинга» в значительной степени базируется на технической базе сети КТВ, то третьим фактором, обуславливающим его стоимость, стал технико-эксплуатационный потенциал сетевой и студийно-транслирующей инфраструктуры СКТВ.

2. Принципы исчисления каждого из факторов непосредственно обусловлены их спецификой:

2.1.

Экономические факторы и параметры оператора исчисляются в рублях или в долларах.

2.2. Рыночные параметры (доля рынка) оператора на локальном рынке должны измеряться в процентах.

2.3.

Технико-эксплуатационный потенциал (ТЭП) сетевой и студийно-транслирующей инфраструктуры СКТВ определяется на основе системы экспертных оценок путем придания каждому из вариантов – исполнения сети КТВ, аппаратной платформы аппаратно-студийного комплекса, программно-аппаратных платформ предоставления услуг телекома различного формата и т. п. – весового значения. Величины этого весового значения определялись путем анкетирования группы специалистов с каждой из сторон и расчета средней величины оценок по сумме всех анкет. Затем из сформированного списка вариантов технико-эксплуатационных параметров исполнения сети и АСК выбирался наиболее близкий к формату исследуемой сети КТВ, и весовое значение этого варианта бралось в качестве индекса ТЭП.

3. По итогам умножения всех итоговых параметров друг на друга и на мультипликатор 3 (количество лет, которые участники сделки определили консенсуально) получалась цифра стоимости оператора, которая может быть признана обеими сторонами в качестве главного ориентира в дальнейших переговорах.

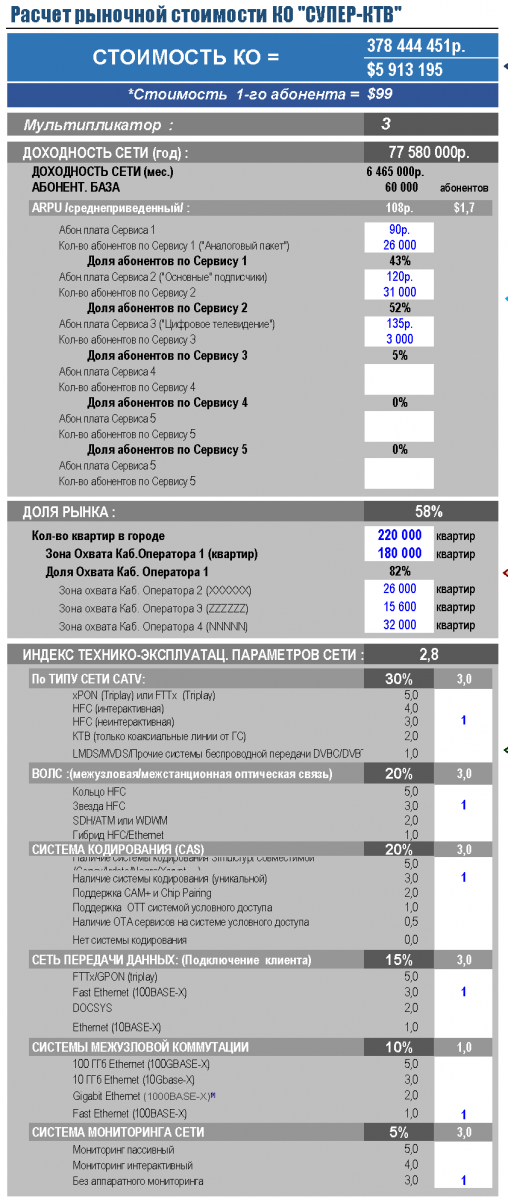

Все вышеназванные принципы расчета приведены в Таблице 1. Она составлена в Excel. В ней прописаны все формульные зависимости, которые необходимы для расчетов. Это позволяет делать быстрые перерасчеты при изменении ключевых параметров или их внутренних элементов.

Таблица расчета рыночной стоимости оператора КТВ на основе экономических показателей, рыночного положения и технико-эксплуатационных параметров его основных средств (при клике откроется в высоком разрешении)

Проделав эту работу, мы обнаружили, что помимо опции оценки стоимости оператора есть еще две чрезвычайно полезные опции данной методики. С помощью нее возможно:

1. Производить сравнительный экспресс-анализ (в режиме «что, если») реализации различных стратегий развития Оператора в перспективе нескольких лет.

2. Делать сравнительный анализ различных кабельных операторов, приводя их к единым сравниваемым параметрам, что позволит делать достаточно объективную оценку их бизнес-моделей.

Ниже мы приводим пример того, как можно, пользуясь «Опцией №2», сравнить развитие оператора на примере вышерассмотренного (Таблица 1) на пятилетнюю перспективу.

Предполагается следующий комплекс мероприятий по развитию сети КТВ и совершенствованию её сервисного потенциала в течение пяти лет:

1. Базовый (аналоговый) пакет будет оставаться даже после полного прекращения его вещания в эфире. Его аудитория – потребители (как правило, пожилого возраста) не желающие или не имеющие возможность сменить телевизор и не желающие покупать STB, удовлетворённые 40-50 каналами. Их количество будет постепенно снижаться до нуля.

Базовый пакет будет входить «бонусом» по все пакеты более высоких сегментов.

2.

К концу пятого года в результате последовательно осуществлённых мероприятий:

• плавному повышению абонентской платы за цифровое ТВ

• повышению привлекательности цифрового пакета и увеличению числа абонентов этой категории

• форсировании предоставления интерактивных услуг, увеличение их перечня и выход на новые сегменты потребителей

• широкому распространению в пакетах вещания в формате HD TV

• развертывание услуг формата VoD и PPV

• создание тематических пакетов: фильмового, эротического, спортивного и других

• разворачивание вещания пакета программ формата UltraHD TV

будет обеспечен дальнейший рост ARPU и увеличение доходности всей сети.

3. За счет внедрения телематических услуг и повышения скорости и качества предоставления интернет-услуг при сохранении размеров абонентской платы будет обеспечен поступательный рост количества подписчиков и эффективная отстройка от конкурентов;

4. Развитие компании как количественное (за счет дальнейшего строительства новых сетей в новых домах), так и качественное (за счет внедрения новых сервисов и диверсифицированного подхода к потребителям) и вытеснения за счет этого других операторов КТВ, должно обеспечить практически полную монополизацию рынка услуг многоканального провайдинга на локальном уровне.

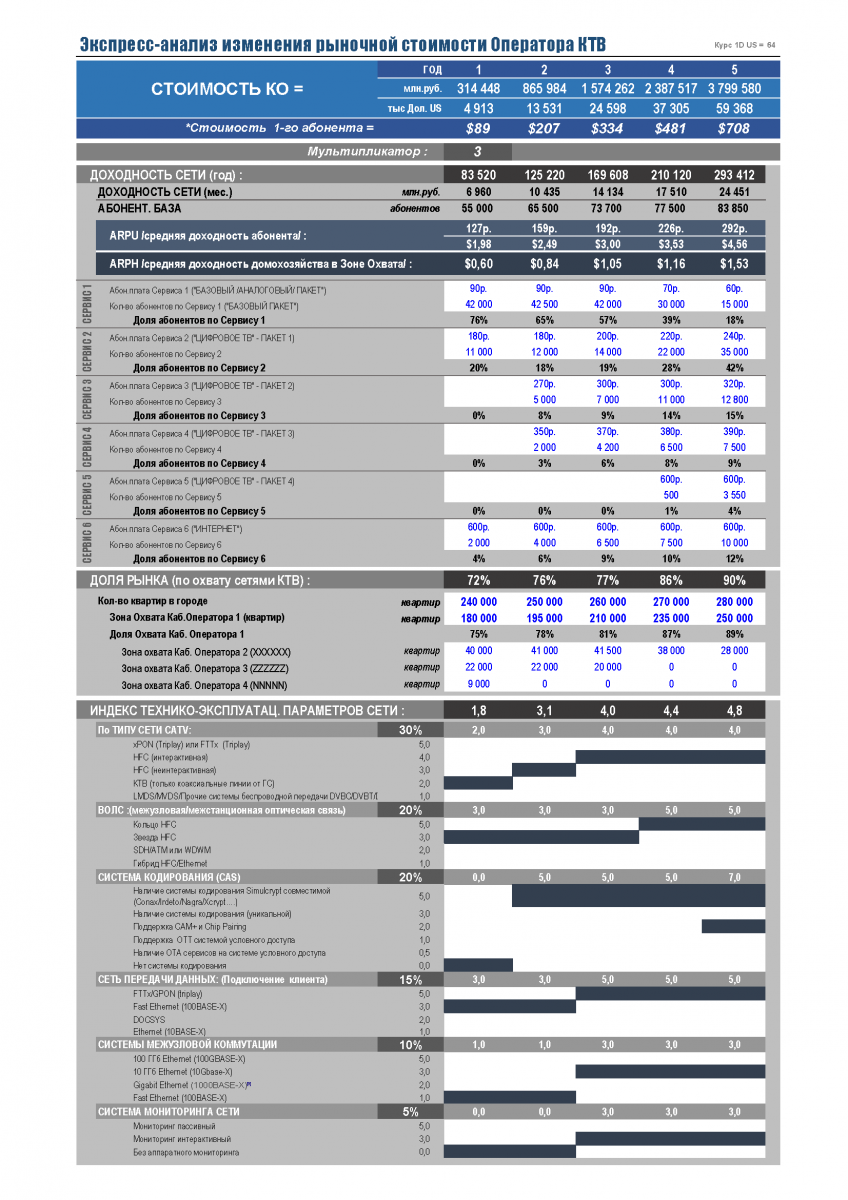

В цифровом виде это нашло отражение в таблице 2. В ней же показана эволюция по годам таких показателей, как:

• ARPU (средняя доходность абонента);

• ARPH (средняя доходность домохозяйства в зоне охвата);

• Рыночная «стоимость абонента».

• Рыночная стоимость самого оператора.

В рамках предложенной модели мы можем «поиграть» изменениями различных параметров (факторов) выбирая тот сценарий стратегии развития, который нам больше понравится.

Таблица экспресс-анализа эффективности рыночной стратегии оператора КТВ на основе экономических показателей, рыночного положения и технико-эксплуатационных параметров его основных средств в пятилетней перспективе (при клике откроется в высоком разрешении)

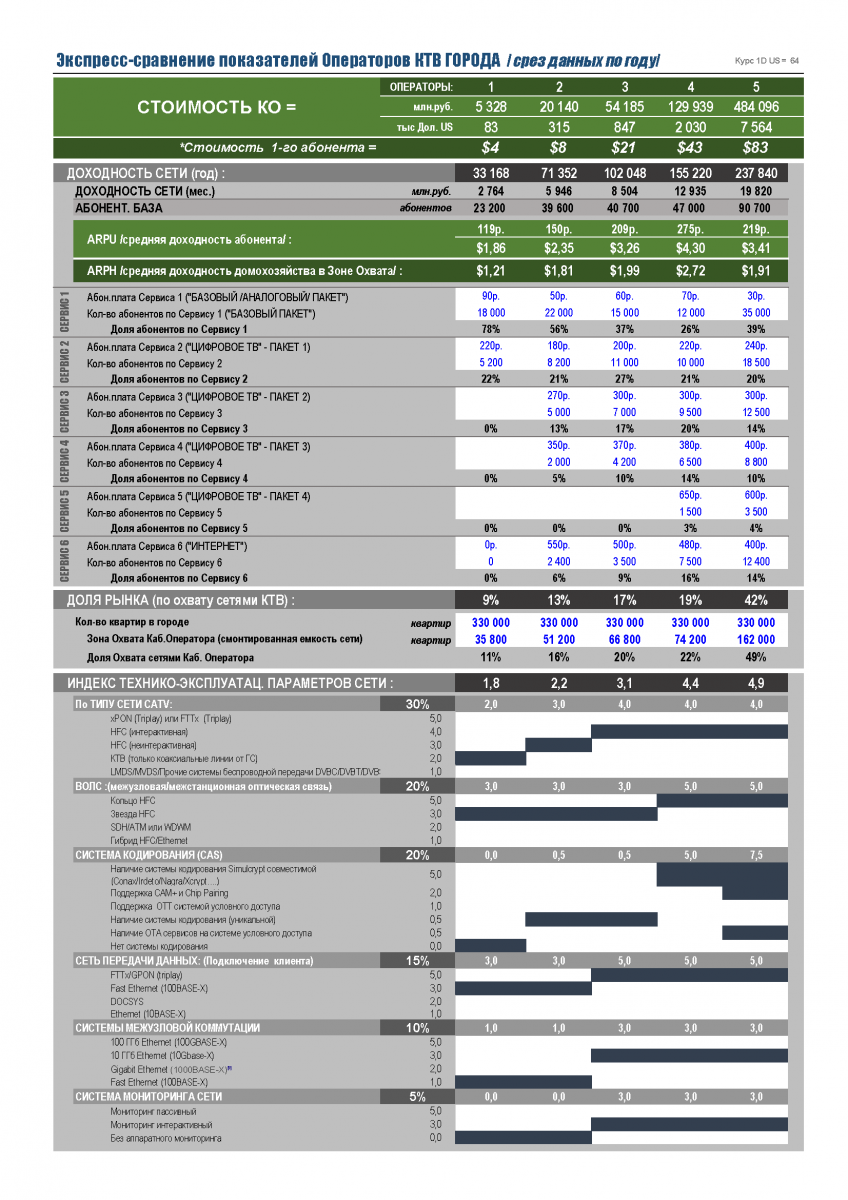

Ниже мы приводим пример (Таблица 3) того, как можно, пользуясь «Опцией №3», сделать сравнение различных операторов, работающих на одном локальном рынке – городе с населением 330 тысяч жителей.

Таблица сравнительного анализа рыночной эффективности операторов КТВ на локальном рынке (при клике откроется в высоком разрешении)

Из этой таблицы становится очевидно, что:

1. Лидером рынка является оператор №5: у него самая большая зона охвата, самый большой доход от реализации услуг и, соответственно, самые высокая рыночная стоимость самого оператора и стоимость абонента.

2. Операторы 1 и 2 – аутсайдеры локального рынка. Они – вероятные кандидаты на слияние или поглощение Операторами 4 или 5.

3.

Несмотря на то, что лидером локального рынка является оператор №5, оператор № 4 показывает намного большую маркетинговую эффективность (ARPU и ARPH почти в полтора раза больше, чем у лидера рынка), что говорит о том, что этот оператор более правильно и эффективно строит свою маркетинговую политику:

• Более высокий ARPU показывает, что этот оператор имеет лучшие товарные предложения (лучшее контентное наполнение пакетов) и осуществляет более правильную тарифную политику, что обеспечивает существенно большие продажи;

• Более высокий ARPН показывает, что этот оператор более эффективно работает над повышением процента подключения в своей зоне охвата сетями;

• Для оператора №5 есть основания пристальнее изучить практику работы оператора №4 на рынке, что даст ему возможность повысить свою эффективность и стоимость на 30-40%.

Таким образом, эта методика может быть эффективным, универсальным, максимально объективизированным и прозрачным инструментом:

• для оценки рыночной стоимости операторов КТВ;

• для сравнения различных операторов на локальном рынке;

• для экспресс-анализа результатов различных экономических, технических и рыночных стратегий оператора КТВ.

Опубликовано ulogin_faceboo… — 19.05.2021 09:08

Здравствуйте. Спасибо за

Здравствуйте. Спасибо за очень полезную статью.

Мы тоже попытались использовать таковую практику для нашей компании, однако необходимы формулы мультипликатора которые тут не предоставлены.

Будем благодарны если поделитесь с нами excel файлом содержащим соответствующие мультипликаторы.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Источник: www.cableman.ru