По итогам третьего квартала 2022 года выручка операторов платного ТВ увеличилась на 1,3% и составила 26,7 млрд рублей. Число абонентов при этом сохранилось на уровне второго квартала, следует из данных «ТМТ Консалтинг».

Снижение абонентской базы составило всего 0,03%, или около 15 тыс. Проникновение услуги не изменилось и осталось на уровне 82,6%.

Однако снижение выручки от предоставления услуги платного ТВ, которое наблюдалось в первых двух кварталах, сменилось ростом. Впервые в этом году выручка увеличилась на 1,3%. Это заметно хуже показателей первого квартала 2022 года (27,1 млрд рублей).

Среднерыночный счет на абонента (ARPU) по сравнению с предыдущим кварталом вырос на 2 руб. и составил 191 рубль.

Из исследования «ТМТ Консалтинг»:

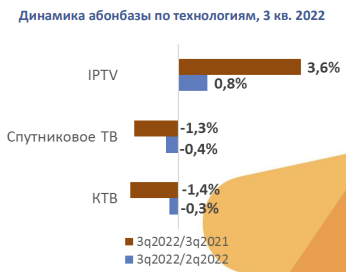

Тотальному снижению числа подписчиков препятствует продолжающийся рост числа абонентов IPTV. Происходит он благодаря все большему распространению пакетных, в частности, конвергентных тарифных планов. Привлекательности IPTV придает включение операторами в пакеты услуг доступа к онлайн-кинотеатрам.

Конференция Тelecom Ukraine: платное телевидение и борьба с пиратством

Число абонентов КТВ традиционно сокращается: в третьем квартале оно снизилось еще почти на 50 тысяч. Темпы снижения числа абонентов спутникового ТВ приблизились к динамике КТВ.

«ТМТ Консалтинг»

Все три крупнейших российских оператора платного ТВ продемонстрировали в третьем квартале рост абонентской базы по сравнению с предыдущим кварталом: «Ростелеком» — на 60 тыс. пользователей (до 10,96 млн) и МТС — на 21 тыс. (до 4,621 млн), «Триколор» — на 2 тыс. (до 12,272 млн). Суммарная абонентская база операторов, не вошедших в Топ-3, по итогам квартала сократилась почти на 90 тыс.

Согласно прогнозам «ТМТ Консалтинг», по итогам годаобъем рынка вырастет только на 2%, до 109 млрд руб. Таким образом, он не вернется к темпам, наблюдавшимся до пандемии: если до 2019 года рынок рос двузначными темпами, то в 2020 году он увеличился на 2,1%, а в 2021 году — на 2,3%.

Источник: www.sostav.ru

Платное ТВ оценят в зрителях

Стоимость каналов предлагают привязать к их аудитории

Производители российских тематических каналов недовольны тем, что их иностранные конкуренты, включая Discovery, получают больше денег от операторов платного ТВ. Идею пересмотреть ценообразование продвигает компания «Цифровое телевидение» ВГТРК и «Ростелекома», распространяющая в том числе канал «Моя планета». Она предлагает привязать стоимость канала к его аудитории, которую должен будет отслеживать единый измеритель. Идею готовы поддержать не все операторы.

Идея «обязательного использования данных уполномоченной организации» при определении стоимости контента в платном ТВ содержится в проекте концепции Инфокоммуникационного кодекса (есть у “Ъ”). Он разрабатывается Медиакоммуникационным союзом (МКС), объединяющим крупнейшие медиахолдинги и телеком-операторов, как основа для среднесрочного регулирования отрасли. Сейчас в индустрии присутствует дискриминация, отмечается в материалах МКС: 80–90% бюджетов приходятся на платные каналы с импортным контентом.

Платное телевидение. Что и как смотрим?

Инфокодекс разрабатывает для МКС Boston Consulting Group, которая добавила пункт о единой системе определения стоимости платных каналов по инициативе «Центрального телевидения» (ЦТВ), сообщил “Ъ” гендиректор ЦТВ Кирилл Лыско. «Идея в создании медиавалюты, подобной рекламной, по которой можно было бы продавать телеком-операторам продукт,— она будет привязана к телеизмерениям и покажет, что за канал «Мульт» надо платить столько, а за Discovery — столько»,— поясняет он. Дисбаланс в стоимости контента — проблема для ЦТВ, говорит господин Лыско: «За российские каналы, сравнимые по аудитории с каналами с иностранным контентом, операторы, как правило, платят существенно, а зачастую и в разы меньше».

За счет чего растет рынок платного ТВ

Представитель МКС Анна Ландер сообщила “Ъ”, что вопрос ценообразования в платном ТВ не обсуждался на уровне МКС.

Предложение пока не стало официальной позицией МКС, подтверждает Кирилл Лыско: чтобы это случилось, за него должно проголосовать правление союза.

Крупнейший дистрибутор популярных иностранных каналов — структуры Национальной медиагруппы (НМГ), в пакетах которых — Discovery, Animal Planet, TLC, Eurosport, Cartoon Network, CNN и др. «Во всем мире цены на контент для платного ТВ формируются через эксклюзивный контент и сильные бренды. Discovery производит контент, который можно посмотреть только на платном ТВ. Большинство российских тематических каналов построены на вторичном контенте: они переупаковывают эфирный контент, который можно посмотреть и в интернете, поэтому это и стоит других денег»,— заявил “Ъ” представитель НМГ.

Споры между операторами платного ТВ и производителями каналов возникают регулярно. Например, «Акадо» временно отключала каналы Viasat, а «Триколор ТВ» с конца 2016 года не транслирует Discovery из-за того, что они не сумели договориться о цене. Так случается потому, что ценообразование «происходит едва ли не случайным образом», считает гендиректор «НТВ-плюс» Михаил Демин. «Владельцы контента часто претендуют на непропорционально высокую долю при распределении средств. Актуальный пример — в одном из наших пакетов владелец пяти каналов из 17 претендует на долю в бюджете более 80%, и мы настолько далеки от взаимопонимания, что рассматриваем сценарий приостановления сотрудничества»,— сообщил он.

Почему рынку платного ТВ прогнозируют дальнейшее замедление роста

Были случаи, когда ведущие операторы платного ТВ отказывались от сотрудничества с якорными каналами, но это вызывало недовольство подписчиков и снижение подключений, говорит собеседник “Ъ” в другом крупном операторе. Поэтому привязываться в определении стоимости контента только к количественным показателям не всегда корректно, «важны также качество, сила бренда, готовность абонентов платить больше», считает он. Так, пакет Discovery в среднем стоит оператору $0,05–0,1 с абонента в месяц, говорит сотрудник одного из операторов, российские же каналы нередко распространяются в сетях бесплатно.

Предложенная ЦТВ система может быть рекомендательной, так как рынок сам себя регулирует, считают в «Триколор ТВ». При этом в измерении аудитории платного ТВ есть нюансы, добавляет представитель оператора Ульяна Рассказова: Mediascope измеряет ее только в городах с населением более 100 тыс., где выше доля людей с высшим образованием. Но в малых городах, где измерений нет, аудитория другая: у нее ниже интерес к Discovery, спортивным и детским каналам и выше — к развлекательным и фильмовым. Оператор и вещатель должны иметь возможность сами решать, какой контент актуален и какую цену они готовы заплатить, подчеркивает госпожа Рассказова.

Директор департамента стратегического маркетинга и развития бизнеса «Акадо» Владимир Карпенко поддерживает «идею коллег использовать рейтинг при оценке стоимости контента телеканалов». «Рынок платного ТВ достаточно насыщен и консолидируется, но значительного роста мы не наблюдаем. Для рынка характерен достаточно низкий ARPU. Это также следует учитывать при оценке стоимости контента»,— полагает он.

- Газета «Коммерсантъ» №46 от 20.03.2018, стр. 1

- Анна Афанасьева подписаться отписаться

- Рынок телевидения подписаться отписаться

Источник: www.kommersant.ru

Почему «экран» никогда не станет «трубой»: к чему пришел в 2019 году рынок платного ТВ

За последние несколько лет платное телевидение сделало несколько крутых поворотов в плане монетизации, наполнения, отношений со смежными отраслями — и еще оно, по мнению экспертов, тащило вверх выручку интернет-провайдеров. Но в 2020 году, возможно, тащить перестанет — аналитики считают, что рынок насытился, и в скором будущем аудитория начнет его покидать, а те услуги, которые раньше считали драйверами роста, могут стать его убийцами, так как именно они уведут зрителей за собой. Так ли это и к чему пришла отрасль к середине 2019 года, разбирался «Континент Сибирь».

Последний год роста — мнение аналитиков

Свой прогноз относительно ближайшего будущего платного ТВ в России аналитическое агентство J’son Partners Consulting, подобное возможно и в России.

«Тренды, которые сегодня наблюдаются на рынке платного ТВ в России, появились отнюдь не вчера. Во-первых, проникновение платного ТВ в России действительно высоко. Как следствие, снизились темпы роста абонентской базы. Средний чек с абонента (ARPU) при этом остается стабильным и одним из самых низких в мире. Стабильность обеспечивается разнонаправленными тенденциями: на понижение влияет ценовая конкуренция, а на рост — монетизация дополнительных сервисов», — комментирует директор департамента коммуникаций «НТВ-Плюс» Алексей Прохоров.

«Антиоператорское ТВ»: как «Билайн» нашел способ отвоевать Россию у пиратов

Немного более оптимистичную картину дает аналитическое агентство TMT Consulting. По его оценке, в апреле-июне число абонентов платного ТВ в России выросло на 0,4% по сравнению с предыдущим кварталом и составило 44,5 млн домохозяйств. Средний счет на абонента составил 190 рублей в месяц, общий объем рынка увеличился на 0,5% — до 25,2 млрд рублей в месяц.

Снижение темпов роста в I квартале они охарактеризовали как «обычный сезонный спад». В TMT Consulting согласились с тем, что рост через «простые решения» себя исчерпал, несмотря на то, что от 20% до 25% российских домохозяйств не пользуются услугами платного ТВ. Но для них OTT-операторы и онлайн-сервисы с контентом — не конкуренты операторам PayTV, а инструменты роста отрасли и ухода аудитории в ближайшие годы (в том числе по причине перехода государственного телевидения на «цифру») они не прогнозируют.

С этим согласны и участники рынка. «Судя по тенденциям и бизнес-показателям телеком-рынка, онлайн-сервисы могут стать драйвером роста среднего чека. По данным Ernst https://ksonline.ru/355749/pochemu-ekran-nikogda-ne-stanet-truboj-k-chemu-prishel-v-2019-godu-rynok-platnogo-tv/» target=»_blank»]ksonline.ru[/mask_link]