Производственный инвентарь — это предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям: пылесосы, полотеры, поломоечные машины, кондиционеры и т. п.

Хозяйственный инвентарь: ковровые дорожки, магнитофоны, спортинвентарь и т. д.

7. Скот рабочий, продуктивный и племенной (кроме скота для убоя) — лошади, верблюды, ослы, коровы, овцы.

8. Насаждения многолетние -озеленительные и декоративные растения на территории предприятий, плодово-ягодные насаждения всех видов, живая природа и т. д.

Основные фонды туристского предприятия состоят из:

· пассивной части — здания, сооружения, зоны отдыха, туристские маршруты и др.,

· активной части — подвижной состав, холодильное оборудование, компьютеры, кассовые аппараты, средства связи, туристское снаряжение со сроком службы более одного года, инвентарь. Если фирма наряду с оказанием туристских услуг занимается производством материальных благ (изготовлением туристского снаряжения, ремонтом подвижного состава и др.), то к активной части относятся станки, машины, приборы и т. д.

КАК ВЫБРАТЬ ПРОЕКТОР [ТОП-5] Ошибок При Выборе Проектора

Специфика туризма состоит в том, что пассивная часть основных фондов туристского предприятия (средства размещения, гостиничный комплекс), является по существу активной частью. Средства размещения не только создают условия для производственного процесса, но и являются материальной базой самого производственного процесса. На их базе воспроизводятся прибавочная стоимость и прибавочный туристский продукт.

Свою специфику в туристской деятельности имеют также природные ресурсы — земельные, лесные, водные пространства, которые создают условия для производственного процесса. Применение любых форм труда (например, сооружение стоянок на туристских маршрутах) свидетельствуют о том, что природные ресурсы превращаются в сырьевую материальную базу туризма.

Использование земельных ресурсов в туризме во многом схоже с экспроприацией природных ресурсов, так как при этом имеют место одни и те же виды туризма (экологический, спортивный и т. п.).

В отраслевой экономике земля классифицируется как средство труда (основные фонды), но в туризме она может выступать и как предмет труда (оборотные фонды), если природно-рекреационные ресурсы преобразуются, как отмечалось выше, в.материально-техническую базу туризма.

Способы оценки основных фондов в зависимости от времени их приобретения (изготовления) и состояния:

· полная первоначальная стоимость,

· полная восстановительная стоимость;

Элементы основных фондов в процессе эксплуатации изнашиваются или становятся непригодными под воздействием внешней среды. Существует два вида износа:

· Физический износ — это утрата основными фондами их потребительной стоимости. Он устраняется путем выполнения мероприятий технической эксплуатации.

· Моральный износ заключается в несоответствии основных фондов современным требованиям. Степень морального износа зависит от состояния научно-технического прогресса. На практике это означает обесценивание основных фондов вследствие появления более современного оборудования, обладающего лучшими технико-экономическими характеристиками. Морально изношенное, оборудование должно обновляться. Для этого разрабатываются программы технической модернизации.

Средства на простое воспроизводство основных фондов накапливаются в амортизационном фонде, который образуется за счет амортизационных отчислений — денежного выражения суммы износа, перенесенного на продукт стоимости основных фондов.

Наличие и движение основных фондов в бухгалтерском учете показываются ежемесячно. Стоимость основных фондов на конец периода определяется по балансовой схеме: ФК = ФН + ФП – ФВ.

где ФК — стоимость основных фондов на конец периода;

ФН — стоимость основных фондов на начало периода;

ФП — стоимость поступивших основных фондов;

ФВ — стоимость выбывших основных фондов.

Среднегодовая стоимость основных фондов может быть определена по данным о движении основных фондов, по формуле:

где ОФНГ. — стоимость основных фондов на начало года; ОФП — стоимость поступивших в течение года основных фондов; ОФВ -стоимость выбывших в течение года основных фондов; t1 — число месяцев функционирования поступивших основных фондов в данном году; t2 — число месяцев, в течение которых выбывшие основные фонды не числились за данным предприятием.

На предприятии ежегодно составляются балансы основных фондов, которые показывают их динамику. Они строятся по балансовой стоимости основных фондов и по их остаточной стоимости (табл.1).

Схема баланса основных фондов по стоимости за вычетом износа

| Виды ОФ | Наличие ОФ на начало года | Поступило за год ОФ | Выбытие и износ ОФ за год | Наличие ОФ на конец года | |

| ВСЕГО | В том числе | ||||

| ВСЕГО | Ввод новых ОФ | Прочие поступления | Износ ОФ за год | Ликвидировано | Прочие выбытия |

| А |

Величина основных фондов по остаточной стоимости на конец года получается на основе балансового уравнения (графа 9 = графа 1 + графа 2 — графа 5).

На основе данных балансов туристского предприятия можно рассчитать ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

| Показатель | Условные обозн-я | Методика расчета |

| Стоимость основных фондов на конец периода | ФК | ФК = ФН + ФП – ФВ. где ФК — стоимость основных фондов на конец периода; ФН — стоимость основных фондов на начало периода; ФП — стоимость поступивших основных фондов; ФВ — стоимость выбывших основных фондов. |

| Среднегодовая стоимость основных фондов |

где ОФНГ. — стоимость основных фондов на начало года; ОФП — стоимость поступивших в течение года основных фондов; ОФВ -стоимость выбывших в течение года основных фондов; t1 — число месяцев функционирования поступивших основных фондов в данном году; t2 — число месяцев, в течение которых выбывшие основные фонды не числились за данным предприятием |

|

| 1. Показатели движения основных фондов | ||

| 1.1. Коэффициент поступления (ввода) | КВВ |

|

| 1.2. Коэффициент обновления | Koб |  |

| 1.3. Коэффициент выбытия основных фондов | KВЫБ |  |

| 1.4. Коэффициент ликвидации | КЛ |  |

| 2. Показатели состояния основных фондов | ||

| 2.1. Коэффициент износа | КИ |  |

| 2.2. Коэффициент годности | КГ |  |

| Взаимосвязь показателей |  |

|

| 3. Показатели эффективности использования основных фондов | ||

| 3.1. Фондоотдача | ФО |  где ФО — уровень фондоотдачи; Р — объем выручки от реализации туристского продукта в течении года (в стоимостном выражении); ОФ — среднегодовая стоимость основных фондов (основной деятельности предприятия) где ФО — уровень фондоотдачи; Р — объем выручки от реализации туристского продукта в течении года (в стоимостном выражении); ОФ — среднегодовая стоимость основных фондов (основной деятельности предприятия) |

| 3.2. Фондоемкость | ФЕ |  |

| 3.3. Фондовооруженность | ФВ |  где N — среднесписочная численность работников где N — среднесписочная численность работников |

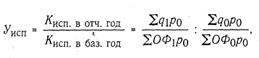

| 3.4. Индекс использования основных фондов | Уисп |  где Уисп — индекс использования ОФ; Σq1p0 и Σq0p0 — объем реализованных услуг по сопоставимым ценам в отчетном и базисном периодах; ΣОФ1р0 и ΣОФ0р0 — объем основных фондов по сопоставимым ценам в отчетном и базисном периодах где Уисп — индекс использования ОФ; Σq1p0 и Σq0p0 — объем реализованных услуг по сопоставимым ценам в отчетном и базисном периодах; ΣОФ1р0 и ΣОФ0р0 — объем основных фондов по сопоставимым ценам в отчетном и базисном периодах |

Коэффициенты ввода и выбытия отражают интенсивность процесса обновления основных фондов и могут выступать как косвенные индикаторы эффективности хозяйственной деятельности и финансового благополучия предприятий, поскольку, как правило, замену фондов и их прирост могут позволить лишь достаточно успешные компании.

Коэффициенты износа и годности можно определить на начало и конец периода.

Обе группы коэффициентов могут быть рассчитаны как в целом для основных фондов, так и по отдельным их элементам (зданиям, сооружениям, оборудованию и т. п.), однако необходимо помнить, что эти коэффициенты уместно рассчитывать для достаточно крупных предприятий, имеющих на своем балансе большой объем основных фондов,

На предприятиях с небольшим объемом основных фондов ввод и выбытие носят, как правило, эпизодический характер и поэтому соответствующие коэффициенты не могут отражать общей тенденции их инвестиционной политики.

Замедление процессов обновления и ликвидации устаревших основных фондов приводит к увеличению степени их изношенности, старению машин, оборудования и других элементов как активной части, так и всех основных фондов.

Функционирование основных фондов ограничено их сроком службы, который предопределяет сроки выбытия и воспроизводства каждого вида средств производства.

Воспроизводство основного капитала осуществляется в форме капитальных вложений и оценивается по следующим показателям: прирост основного капитала за определенный период, коэффициент прироста, коэффициент выбытия. Превышение ввода над выбытием составляет прирост основных фондов (капитала). Данный показатель определяет темпы развития предприятия (отрасли).

Для характеристики использования основных фондов применяется система показателей. Наиболее общим показателем, характеризующим эффективность основных фондов, является фондоотдача, которая отвечает на вопрос: какой объем туристских услуг оказан на единицу стоимости основных фондов.

Показатель фондоотдачи может быть рассчитан и в натуральных показателях. Для гостиниц таким показателем может стать количество предоставленных койко-суток, для туристских фирм — количество предоставленных туро-дней.

Фондоотдача является прямой величиной уровня использования основных фондов. Показатель, обратный фондоотдаче, называется фондоемкостью.

Фондоемкость отражает, сколько основных фондов приходится в данном периоде на единицу стоимости объема оказываемых туристских услуг. Этот показатель позволяет установить влияние изменений в использовании основных фондов на общую потребность в них.

Условия труда и фондооснащенности туристского предприятия выражает показатель фондовооруженности:

В экономической оценке основных фондов большое практическое значение имеет расчет индекса использования основных фондов:.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Что относится к производственному и хозяйственному инвентарю

Оргтехника – это оборудование, используемое в работе организации. Этот термин обобщает множество аппаратов, с помощью которых проводится печать документов, размножение их копий, пересылка информации, ее обработка.

Когда кто-то пытается раскрыть тему про виды оргтехники, к этой категории начинаю причислять множество аппаратов. Разберемся, какие из них действительно можно включить в этот список, а какие было бы неправильно.

В составе каких активов учитывать инвентарь?

Хозяйственный инвентарь в бухгалтерском учете – это объекты, которые могут относиться к материалам либо к основным средствам. Зависит это от двух факторов: их стоимости и срока полезного использования.

Если срок полезного использования производственного и хозяйственного инвентаря не превышает 1 года (12 месяцев) или если срок использования более года, а стоимость не превышает лимит, установленный в учетной политике организации (но не более 40 тыс. руб.), то инвентарь учитывается в составе материально-производственных запасов (п. 5 ПБУ 6/01). Если же срок его использования более года, а стоимость – более установленного лимита, то инвентарь учитывается в составе основных средств.

Что относится к инвентарю и хозяйственным принадлежностям РБ?

Таким образом, можно сделать вывод, что к инвентарю и хозяйственным принадлежностям, включаемым в состав оборотных средств, относят: предметы со сроком полезного использования менее 12 месяцев, много кратно используемые в хозяйственной деятельности организации, независимо от стоимости, а также предметы в пределах 30 .

Как исчисляется налог

Объекты, срок эксплуатации которых составляет больше года, стоимостью свыше 100 тысяч рублей, должны быть включены в состав основных средств.

Это амортизируемое имущество, что оговорено пунктом 1 статьи 256 НК РФ. Траты на принадлежности, не включенные в состав амортизируемых объектов, учитываются в составе материальных трат. Порядок списания оговаривается самим предприятием. К примеру, данная операция может происходить единовременно или частями. Если на предприятии ведется кассовый метод, производится снижение налоговой базы после перевода объектов в эксплуатацию.

Все затраты должны обосновываются экономической политикой предприятия. К примеру, целесообразность их приобретения может быть оговорена внутренним договором. В документе указывается необходимость поддержания санитарно-гигиенических норм. В связи с данным правилом выполняется покупка принадлежностей для туалета. Иные статьи трат могут обосновываться прочей внутренней документацией.

Пример

Предприятием были закуплены следующие принадлежности для туалета:

- Туалетная бумага на 1180 рублей (НДС составит 180 рублей).

- Полотенца на сумму 11 800 рублей (налог равен 1 800 рублям).

- Мыло на 3 540 рублей (НДС – 540 рублей).

- Освежитель на 2 950 рублей (налог – 450 рублей).

Совокупная стоимость составила 19 470 рублей. НДС – 2 970 рублей). Было отпущено со склада принадлежностей на сумму 1 650 рублей. Требуется выполнить следующие проводки:

- ДТ 10-9 КТ 60 (16 500 рублей).

- ДТ 19 КТ 60 (2 970 рублей).

- ДТ 68 субсчет «Расчеты по НДС» КТ 19 (налог к вычету в размере 2 970 рублей).

- ДТ 60 КТ 51 (19 470 рублей).

- ДТ 26 КТ 10-9 (1 650 рублей).

Все траты должны быть записаны в соответствии с отчетным периодом, месяцем. Перед учетом производятся все соответствующие расчеты. В частности, нужно определить совокупность затрат, вычесть из полученной суммы НДС. Затем производится сам учет на основании первичной документации.

Разновидности

Основную классификацию можно обозначить в качестве признака функциональности. Так, существует инвентарь для содержания и обслуживания материалов.

В качестве целевого объекта может выступать сырье, продукты производства, детали и расходники для оборудования, инструменты и т. д. Для хранения и временного содержания в данном случае могут применяться технологические ванны, стеллажи и ящики. Также распространен инвентарь производственный для вспомогательных задач. К нему можно отнести те же столы, упоры, держатели, фиксирующие принадлежности и установки. Обязательным этапом производственного процесса является контроль качества. В группу инвентаря для поверочных задач включаются измерительные и оценочные приборы, благодаря которым определяются характеристики и свойства продукции.

Моноблок, МФУ, принтер относятся к оргтехнике или компьютерной технике (классификация в части оргтехники и компьютерной техники необходима для плана финансово-хозяйственной деятельности, для этих позиций в плане разный код)?

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник: fobosworld.ru

Инвентарь производственный: определение, виды и назначение

Вспомогательная оснастка в производственном процессе играет важную роль, повышая функциональность и эффективность предприятия. Правильно подобранный инвентарь помогает и оптимизироватьподходы к выполнению физических ручных операций, и обеспечивает возможность выполнения задач оборудования. И это не говоря о логистических процессах, выполнению которых также способствует инвентарь производственный в специальных категориях.

Определение инвентаря

Под инвентарем понимаются технические средства, которые при этом не могут относиться ни к оборудованию, аппаратам и агрегатам, ни к сооружениям и конструкциям. Также можно определить низшую планку – расходники и функциональные органы для станков, например, тоже не могут относиться к инвентарю.

Как правило, это самостоятельные средства, которые способны выполнять как одиночные функции, так и задачи в комплексе с другими приспособлениями или оборудованием. Но при этом они не могут входить в состав того же станка как часть элементной базы. В то же время технологическое оборудование и производственный инвентарь довольно плотно взаимосвязаны в процессе эксплуатации.

Основную роль играет оборудование, а инвентарь – вспомогательную. Важно подчеркнуть, что к самим процессам производства непосредственно инвентарь может и не относиться. Но в этом случае инструменты и устройства будут использоваться в создании условий для эффективной работы цеха или участка.

Что относится к производственному инвентарю?

Группа довольно обширная и разноплановая как по своим характеристикам, так и по направлениям эксплуатации. Основу, как правило, составляют мебельные и хозяйственные предметы. К ним можно отнести стеллажи, тумбы, столы, стулья, а также шкафы. Чаще всего эта мебель используется для выполнения мелких технических операций или содержания материалов – например, тех же расходников.

В свою очередь, рабочие столы обычно представлены верстаками. Они отличаются усиленными конструкциями, наличием разметки на поверхности и специальными зажимными приспособлениями, помогающими выполнять операции обработки материалов – как металла, так и дерева. К хозяйственному универсальному инвентарю на производстве можно отнести тару, емкости, средства для выполнения уборки или чистки оборудования, инструменты, регулировочные и ремонтные приспособления.

Назначение инвентаря

Во многом направление и характер использования инструмента зависят от сферы производства. На машиностроительных предприятиях, например, требуются те же стеллажи, прилавки и шкафы именно для хранения многочисленных и разнокалиберных насадок для обработки металлических деталей.

Сельскохозяйственное производство обеспечивается орудиями труда, которое используется в обработке и культивации земли. Также применяются приспособления для сбора урожая и его хранения. На деревообрабатывающих или мебельных производствах тот же верстак будет применяться в целях осуществления плотницких операций. А мелкий ручной инструмент позволит точечно выполнять коррекцию изделий для сборки мебели.

Требование к производственному инвентарю

Хотя инвентарь часто позиционируется как универсальное вспомогательное средство, он должен соответствовать определенным требованиям для эффективного выполнения определенных задач. Список требований зависит от назначения конкретного предмета. Например, столярный верстак должен отвечать требованиям надежности, стабильности, износостойкости и функциональности. Если речь идет об опасных производствах, то к инвентарю предъявляются соответствующие требования в плане защитных свойств. На предприятиях химической или нефтегазовой промышленности инвентарь производственный должен отвечать требованиям огнеупорности, стойкости к окислению и в то же время иметь качества диэлектрика.

Разновидности

Основную классификацию можно обозначить в качестве признака функциональности. Так, существует инвентарь для содержания и обслуживания материалов.

В качестве целевого объекта может выступать сырье, продукты производства, детали и расходники для оборудования, инструменты и т. д. Для хранения и временного содержания в данном случае могут применяться технологические ванны, стеллажи и ящики. Также распространен инвентарь производственный для вспомогательных задач. К нему можно отнести те же столы, упоры, держатели, фиксирующие принадлежности и установки. Обязательным этапом производственного процесса является контроль качества. В группу инвентаря для поверочных задач включаются измерительные и оценочные приборы, благодаря которым определяются характеристики и свойства продукции.

Техобслуживание инвентаря

Каждая разновидность инвентаря предусматривает свой подход к обслуживанию. В основном это физическая проверка состояния изделия на прочностные качества, герметичность, способность справляться с нагрузками. В случае обнаружения изъянов ответственное лицо принимает меры по восстановлению предмета.

Починка может выражаться в устранении зазоров, изношенных участков, иногда применяется сварка – если речь идет о ремонте металлических каркасов – например, слесарных верстаков на стальной базе. Более технологичный производственный инвентарь, к которому относятся те же измерительные приборы, обслуживается путем сложных диагностических процедур. Могут выполняться калибровочные операции, настройка параметров и функций для работы в определенном режиме.

Учет инвентаря

В соответствии с установленным графиком на каждом предприятии вводятся организационные мероприятия, направленные на учет инвентаря. Производится проверка имеющегося в наличии инструментального имущества и оснастки, по результатам которой составляется соответствующий акт. В этом документе указываются количественные данные, номенклатурный ряд и состояние предметов.

Если, например, отсутствуют в достаточном количестве рабочие столы для выполнения операций обработки заготовок, это указывается в документе. Отдельной графой перечисляется инвентарь, который требует починки, восстановления или модернизации. Далее в рамках планового ремонта на основе этого перечня производятся назначенные операции технической поддержки. Если же инвентарь не планируется использовать в течение определенного срока, то назначаются меры по его консервации.

Заключение

На многих предприятиях существуют целые этапы производственного процесса, когда инвентарь может участвовать в выполнении ответственных задач даже независимо от основного оборудования. Как правило, это предметы технического назначения, участвующие в процессах механической обработки, измерения и обслуживания материалов.

В операциях сушки, термической обработки и шлифования особое место занимает технологическая оснастка. В этом качестве применяются камеры, ванны, абразивные средства и т. д. В пищевой промышленности большинство операций выполняется с применением инвентаря, к которому относятся кухонные приборы и принадлежности. При оснащении предприятия, конвейерной линии или рабочей зоны вспомогательными техническими средствами важно заранее рассчитывать также и возможности для поддержания оптимального функционального состояния инвентаря. Для этого нередко отводятся специальные отделы контроля и техобслуживания.

Источник: businessman.ru