Федеральный закон №402-ФЗ («О бухгалтерском учете») требует, чтобы все операции хозяйствующего субъекта оформлялись соответствующими первичными документами. И акт на списание материалов – это как раз один из таких документов. Однако он составляется не всегда: в соответствии с приказом Минфина №119Н от 28.12.2001г. рассматриваемый акт формируется в том случае, если при отпуске материалов с условного (или реального) склада не указывается назначение.

С другой стороны акт о списании – это документальное подтверждение уменьшения налогооблагаемой прибыли. Поэтому вряд ли ФНС позволит составлять такой акт при первом же удобном случае. Согласно п.98 методических указаний того же Минфина порядок оформления акта о списании определяется учетной политикой самой организации и утверждается приказом руководителя. В акте должны указываться:

- наименование ТМЦ;

- количество;

- цена за единицу и стоимость каждого наименования.

Субъекты хозяйственной деятельности, как правило, оформляют акты на списание раз в месяц. Но с этим бывают не согласны специалисты ФНС, и приходится отстаивать свою правоту в суде.

Уплавнялка в телевизоре – зачем и что это

Именно поэтому в программном комплексе «1С:Бухгалтерия 8» заложена иная практика – акт на списание составляется по каждому акту выбытия ТМЦ. Такой подход позволяет избежать судебных разбирательств.

Рассмотрим данный документ более подробно.

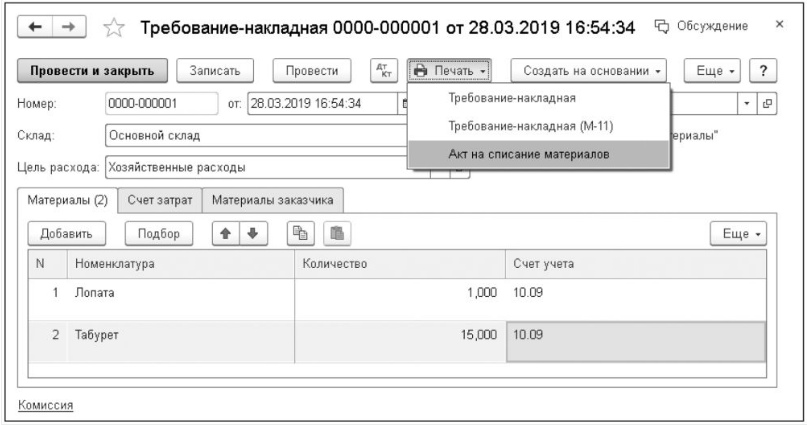

Акт на списание материалов в 1С- форма

В программном комплексе «1С:Бухгалтерия 8» рассматриваемый документ именуется в меню, как «Требование-накладная» и найти его можно в корневом каталоге «Склад» или «Производство».

До того, как соответствующая форма была утверждена Минфином, пользователи вынуждены были работать с неунифицированной (не стандартизированной) формой, вручную перенося туда данные из других источников.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов)

С учетом того, что форма акта на списание материалов должна утверждаться руководителем предприятия, она внесена в перечень документов учетной политики (Меню: Главное – Учетная политика – Печать). Для утверждения формы рассматриваемого документа можно либо распечатать соответствующий приказ об изменениях в учетной политике и комплект приложений к нему, либо оформить отдельный приказ о внесении в перечень формируемых документов рассматриваемого акта.

Нумерация

Закон №402-ФЗ содержит обязательное требование по нумерации документов первичного учета. Номер должен сопровождаться указанием даты составления — это обязательный реквизит. Более того, нумерация документов должна производиться последовательно. В «1С:Бухгалтерия 8» все эти требования воплощаются в автоматическом режиме, и пользователю не нужно отдельно вести журнал нумерации первичных документов.

Направления расходования ТМЦ

В пункте 2, статьи 9 закона № 402-ФЗ указывается, что к обязательным реквизитам и данным, которые должен содержать первичный документ, относятся:

- номер и дата;

- сведения о хозяйствующем субъекте (в частности, его ИНН и адрес);

- показатель натурального измерения факта хозяйственной деятельности (обязательно при этом нужно указать единицы измерения);

- стоимостное выражение факта хозяйственной деятельности по каждой их позиций.

Однако в документе «Требование-накладная» также присутствует поле «Цель расхода», которое является обязательным для заполнения (потому как без этого документ не будет сверстан и не сможет быть отправлен на печать). В законе №402-ФЗ ничего про данную графу не говорится и требования по ее заполнению отсутствуют.

Однако здесь присутствует отсылка к факту использования товарно-материальных ценностей. В том же приказе Минфина №119Н от 28.12.2001г. отмечается, что цели и задачи хозяйственной операции при ее осуществлении и принятии к учету должны быть понятны и экономически обоснованы.

К слову, отсутствие экономической значимости транзакции является одной из причин для блокировки операции по расчетному счету в банке в соответствии с законом №115-ФЗ. (Это прямая аналогия).

В этой связи заполнение поля «Цели операции» не просто целесообразно, но и обязательно, если принять во внимание, что списание ТМЦ со склада влечет сокращение базы по налогу на прибыль.

Пример: допустим, организация осуществляет ремонтно-строительные работы. Если значительное количество ТМЦ со склада будет списываться без указания, на что именно они потрачены (указание объекта и пр.), то при проверке финансово-хозяйственной деятельности со стороны ФНС обезличенные, не отнесенные к конкретным проектам ТМЦ, могут быть признаны неправомерно снижающими базу по налогу на прибыль. Величина налога может быть пересчитана, а на налогоплательщика будут наложены штрафные санкции.

Смысл графы «Цель расхода» — избавиться от обезличенности в любом ее проявлении: весьма просто оформить «левые» документы на якобы приобретение ТМЦ, а потом красиво и «правильно» списать их по акту. Однако, если эти «левые» списания будут относиться к конкретному объекту, то это будет возможно весьма просто проверить и убедиться в том, что никаких затрат не производилось. Если же цель не указана, то такие списания можно, «размазать» по всей финансово-хозяйственной деятельности предприятия. Этим и обусловлено наличие данного поля.

Пример: при рассмотрении в суде спора на данную тему между ФНС и хозяйствующим субъектом последний проиграл и был вынужден доначислить налог на прибыль (постановление 15 Арбитражного апелляционного суда от 07.05.2009г. №15АП-1477/2009 по делу № А53-19371/2008).

Стоимостная оценка ТМЦ

Приобретение товарно-материальных ценностей всегда связано с их четкой оценкой – к учету принимается стоимость, указанная в накладной. Но после того, как товар уже хранится на складе (в том числе, на условном), его стоимость может измениться. При регулярной закупке однородных ТМЦ становится весьма затруднительно понять, материалы из какой именно партии расходуются в настоящий момент. Поэтому современный российский бухучет предусматривает 2 способа формирования стоимостей учета товаров на складе:

- по средней (взвешенной);

- ФИФО (first-in-first-out).

В случае учета по средней стоимости в акте на списание указывается та цена, которая является средней на настоящий момент. То есть, если после списания данный товар снова был дозакуплен по какой-то новой цене, то его средняя стоимость изменится.

Метод ФИФО подразумевает, что в первую очередь списываются те товары, которые были закуплены раньше (с ориентиром на хронологию оформления приходных накладных). В данном случае при списании одной и той же номенклатуры в акте может значиться сразу несколько расходных позиций – каждый со своей ценой.

В программном комплексе «1С:Бухгалтерия 8» способ учета ценностей на складе определяется в регистре «Учетная политика». А далее значения цен на списываемые ТМЦ будут подставляться в форму акта автоматически. Однако при выборе оценки «по средней» потребуются дополнительные уточняющие настройки:

- Опция «Расчеты» установлена в положение «При проведении документов».

Средняя цена в данном случае определяется по скользящей средней (себестоимости) на момент формирования акта.

- Опция «Расчеты» установлена в положение «При закрытии месяца».

Средняя цена здесь устанавливается дискретно на конец месяца. И показатель средней цены корректируется до средней взвешенной.

И разумеется, не стоит удивляться тому, что цены, указанные в акте на списание по средней стоимости, могут отличаться от фактических цен на приобретение ТМЦ.

Подписание акта на списание материалов в 1С

Если внимательно присмотреться к сути такого документа, как акт на списание материалов, то становится очевидна его высокая экономическая значимость для всей финансово-хозяйственной деятельности предприятия.

Предположим такой вариант событий: какой-либо непорядочный сотрудник склада предприятия может зарегистрировать несколько «левых» входящих накладных на товар, якобы отгруженный какой-то «однодневкой» по предпоставке. Накладные попадают в систему бухгалтерского учета, и у предприятия возникает кредиторская задолженность перед этими «однодневками». А далее выставляются счета на оплату этих якобы принятых материалов, и даже если они не будут оплачены, то остается возможность взыскать по ним оплату в судебном порядке.

Единственный «хвост», который непременно нужно удалить (и это задача афериста), — это само наличие купленных материалов на складе. Ведь их нет, а значит, при том же судебном разбирательстве его афера будет полностью доказана. И здесь ему на помощь приходят акты на списание… Если бы только можно было подписать их так просто.

Кроме того, списание – это всегда уменьшение активов фирмы, а это уже отражается на капитале всего бизнеса. Стоит ли удивляться, что в программном комплексе «1С:Бухгалтерия 8» уделено повышенное внимание подписанию акта списания материалов.

- Подписание единоличным субъектом.

Это, как правило, индивидуальный предприниматель – здесь требуется только одна его подпись.

- Подписание комиссией.

Если такой акт формирует уже юридическое лицо (к примеру, ООО), то подпись должен поставить как Генеральный директор, так и главный бухгалтер (а это уже комиссия). Потребуется заполнить графу «Состав комиссии» и ее строки «Председатель комиссии» (это автоматически – первая строка) и «Члены комиссии».

При этом ФИО руководителя организации и главного бухгалтера будут автоматически подставляться из карточки подписей, но все остальные фамилии нужно будет вписать вручную.

Если кто-либо из ответственных лиц находится в отпуске, то потребуется сгенерировать приказ о замещении данного должностного лица другим с передачей ему всех прав. Подписи — важный элемент оформления акта на списание, так как если такой документ подписан человеком, не обладающим необходимыми полномочиями, то акт можно признать недействительным, и потребуется произвести доначисление налога на прибыль (со штрафами).

Впрочем, если изначально трудно определить, чьи фамилии должны присутствовать на акте, то можно данный раздел оставить не заполненным и после распечатки заполнить вручную.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Акт на списание основных средств — образец заполнения

Акт списания основных средств — образец заполнения и бланк можно скачать на нашем сайте — отражает процесс снятия ОС с учета в организации. Как правильно оформить акт на списание актива или группы средств? Каковы нюансы оформления документа при списании автомобиля? В этой статье вы узнаете ответы на эти и другие вопросы, а также ознакомитесь с примерами правильного заполнения акта.

Вам помогут документы и бланки:

- Для чего нужен акт о списании объекта основных средств

- Образцы акта и заключения комиссии по списанию основных средств

- Пример заполнения акта на списание автотранспорта

- Пример заполнения акта на списание групп ОС

- Итоги

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

Подробнее о том, как отразить списание основных средств в налоговом учете, читайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 – для ОС, кроме автотранспорта и группы ОС;

- ОС-4а – для автотранспорта;

- ОС-4б – для группы ОС.

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Нужно ли восстанавливать НДС при списании основного средства, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2020 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2008.

- Дата начала эксплуатирования — 21.07.2008.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации — 131 мес.

- Период эксплуатации — с 21.07.2008 до 21.02.2020 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 – 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2020 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2020).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

ВНИМАНИЕ! Оставшиеся после демонтажа зданий и сооружений материальные ценности нужно отразить в бухгалтерском и налоговом учете. Первичным документом в данном случае выступает форма М-35 «Акт об оприходовании материальных ценностей».

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2020 № 4 (утвержден директором 29.02.2020).

Заполненный образец акта списания основных средств смотрите ниже:

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2020 № 2).

Приказом директора от 26.02.2020 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2020 № 3 заполнен на основании:

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2020 № 2;

- свидетельства о снятии с учета в ГИБДД;

- акта оказанных услуг подрядчиком от 27.02.2020 № 145;

- акта на оприходование материалов от разборки автомобиля от 27.02.2020 № 1 (форма № М-35).

Заполненный образец акта представлен ниже:

Пример заполнения акта на списание групп ОС

Инвентаризационной комиссией 29.03.2020 в подразделении «Офис» ООО «Мир производства» обнаружены неиспользуемые в деятельности принтеры (заменены новыми МФУ с высокой производительностью).

Приказом директора от 01.04.2020 № 5 постановлено продать обнаруженные принтеры.

Акт о списании основных средств (группы принтеров) от 05.04.2020 № 2 составлен на основании:

- инвентарных карточек по принтерам;

- акта инвентаризации от 29.03.2020;

- акта купли-продажи принтеров от 05.04.2020 № 12.

Заполненный образец акта выложен ниже:

Итоги

Акт о списании основных средств заполняется на основе сведений из приказа руководителя и первичных документов по учету ОС. Признак правильно заполненного акта — возможность на основе отображенной в нем информации детально отследить весь процесс по выбытию ОС из учета организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Акт о неисправности оборудования

Акт о неисправности оборудования — это документ первичного учёта организации, в котором фиксируется факт выхода из строя того или иного оборудование, находящегося на балансе предприятия.

Файлы для скачивания:

Почему необходимо составление акта

Документ составляется специально собранной предприятием комиссией, состоящей не менее чем из двух человек. В рабочую группу имеет смысл включить следующих сотрудников:

- в качестве председателя комиссии следует назначать специалиста по такому оборудованию, имеющего опыт обращения с ним, способного предположить причину выхода оборудования из строя и предложить варианты по ремонту. Если такого специалиста в организации нет, имеется возможность обратиться за помощью к третьей стороне и привлечь специалиста. Привлеченный специалист может обладать специальными знаниями и приборами, необходимыми для вынесения вердикта;

- вторым членом комиссии обычно назначают руководителя организации, если организация небольшая, либо руководителя отдела, в котором использовалось оборудование.

По итогам комиссией должны быть сделаны следующие выводы:

- имеется ли возможность отремонтировать вышедшее из строя оборудование и если такой возможности нет, необходимо указать причины невозможности восстановления;

- были ли нарушения предусмотренных производителем правил эксплуатации оборудования;

- определить наличие вины работников в поломке.

Особенности формы акта

Закон не принуждает предприятия использовать какую-то конкретную форму акта. Такая свобода имеет место в силу действующей редакции Закона «О бухучёте» и Информации Минфина России. Исходя из этого, организации волны разрабатывать форму документа самостоятельно. Можно каждый раз составлять новый шаблон документа или же разработать единую для своего предприятия форму.

Разработкой бланка обычно занимается бухгалтерский отдел предприятия. Для составления акта можно воспользоваться компьютерными средствами или же заполнить его письменно, от руки, используя лист бумаги формата А4.

Требования к форме акта являются стандартными:

- наименование акта (акт о неисправности оборудования);

- число, месяц и дата составления документа;

- место составления акта.

Пошаговая инструкция по составлению акта для организаций

Если предприятие использует разработанную самостоятельно и утвержденную руководителем организации соответствующим приказом, следует отметить этот момент в шапке документа. Если стандартная форма не используется, этот пункт пропускается.

Далее прописываются реквизиты настоящего акта (присвоенный ему номер, дату и место его составления). В вводной части документа указывается факт формирования предприятием (с указанием его полного наименования в соответствии с учредительными документами) специальной комиссии (указываем номер приказа директора организации о формировании комиссии) с указанием её членов (записываются их должности и ФИО).

Так должна выглядеть правильно составленная преамбула акта:

Г. Санкт-Петербург 7 апреля 2024 года

Для проведения технических испытаний вышедшего из строя оборудования, приказом № 45/А директора Лаврова М. И. была сформирована комиссия в следующем составе:

Начальник отдела внешней отделки Васильчук П. У

Мастер Петренко В. У.

Членами комиссии было рассмотрено следующее оборудование:

В основной части акта вносятся сведения об объекте, вышедшем из строя. Эта часть выполняется в виде таблицы. В таблицу необходимо по порядку внести следующие данные:

- наименование неисправного оборудования, согласно его сопутствующей документации, инвентарный номер, присвоенный ему на предприятии;

- информация по объекту. Год выпуска оборудования, его марка, наименование производителя;

- информация по объекту на балансе предприятия;

- дата приобретения оборудования;

- документ, по которому оборудование было поставлено на предприятие (с указанием даты его заключения и номера);

- дата монтажа оборудования;

- реквизиты документа, по которому оборудование было введено в эксплуатацию с указанием даты ввода.

Так должна выглядеть основная часть акта:

Оборудование: Электродрель DrillMachine NT-300

Заводской номер: 6739А

Год производства: 2022 г.

Приобретена: Договор поставки №54/В от 04.04. 2022 г.

Введена в эксплуатацию: 05.04.2022 г. в соответствии с Актом ввода в эксплуатацию оборудования №32/А.

После внесения в документ информации об объекте, вносится информация о его неисправности. В этой части подробно описывается неисправность, вид поломки оборудование и дата её обнаружения.

Следующим пунктом указываются сведения о том, какие испытания проводила комиссия для проверки оборудования. Затем комиссия составляет выводы о причинах случившейся поломки.

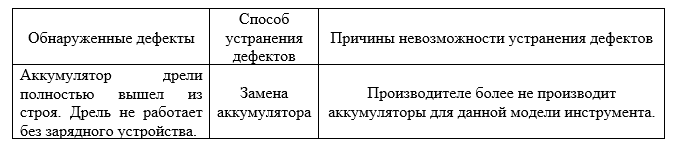

Далее комиссия в обязательном порядке делает выводы о возможности или невозможности проведения работ по ремонту оборудования. Если ремонт невозможен, указывается причина невозможности ремонта (например, вышедшая из строя деталь больше не производится). Если комиссия решит, что объект подлежит ремонту, в акте указывается подрядчик, который будет осуществляться ремонт, с указанием сроков ремонта. Комиссия также может решить, что ремонт возможен, но нецелесообразен по каким-то причинам (оборудование устарело или ремонт будет стоить дороже, чем приобретение нового оборудования.

Так выглядит часть акта с описанием неисправностей оборудования, изложенная в виде таблицы:

Описание неисправности оборудования: аккумулятор вышел из строя.

В ходе технического осмотра было выявлено следующее:

Итоговое заключение комиссии: Причиной поломки служит износ аккумулятора. Вины сотрудников, использующих оборудование, нет. Объект ремонту не подлежит.

Следующим пунктом в акте указывается список приложений к нему. К официальной бумаге необходимо приложить документы, фиксирующие результаты проводимых комиссией испытаний и тестов.

Составление документа практически закончено и следующим пунктом будет подписание его всеми членами комиссии. Необходимо указать их должности и ФИО, по аналогии с вводной частью.

Скачать документы:

- Бланк акта о неисправности оборудования

- Образец акта о неисправности оборудования

Источник: bazanpa.ru