Недостаток средств часто заставляет людей приобретать необходимые дорогостоящие вещи в кредит. Банки разрабатывают все новые виды кредитных программ, которые на первый взгляд кажутся очень привлекательными. Однако в случае неуплаты ежемесячного взноса финансовые организации выставляют немалые штрафы и пени. Намного более удобным способом покупки товара является рассрочка. Почти все крупные торговые предприятия предлагают своим клиентам воспользоваться схемой оплаты стоимости товара частями.

В чем разница между кредитом и рассрочкой — что лучше

Различие между кредитом и рассрочкой весьма существенно, хотя многие не видят принципиальной разницы. Это происходит потому, что часто под видом разбивки платежей магазины предлагают оформить банковский кредит с нулевым первым взносом. То есть в сделке участвует третья сторона. Следует четко уяснить, что значит купить в рассрочку, чтобы не попадаться на уловки менеджеров. Различие двух способов оплаты покупок по частям вытекает из их определения:

Рассрочка и кредит. В чем разница / Покупки в рассрочку и кредит

- Рассрочка – право возмещать полную стоимость товара равными долями в определенный промежуток времени.

- Кредит банка – сумма, предоставляемая финансовыми организациями в долг под проценты для приобретения имущества.

Основным отличием является обязанность выплачивать проценты банку за кредит, что несколько увеличивает первоначальную цену товара. Однако существуют и другие отличительные особенности у этих сделок.

В чем суть рассрочки

Понятие «рассрочка» определяется Гражданским кодексом, где указано, что сделка совершается путем распределения платежей по времени с внесением оговоренной суммы. Услуга или товар предоставляются покупателю после заключения договора. При совершении сделки нужно учитывать ее особенности:

- Договор рассрочки может быть заключен при покупке любых товаров, однако чаще всего это дорогие вещи.

- Сделка не предполагает дополнительных взносов, например, выплату процентов. Но часто продавцы страхуют свои риски, незначительно завышая стоимость услуг или товаров.

- В соглашении участвуют две стороны – продавец и покупатель, которые заранее оговаривают все условия. Некоторые пункты можно изменить и после заключения договора, но только по обоюдному согласию.

- При составлении документа о рассрочке платежа в нем указываются сроки и размеры выплат, которые в сумме соответствуют цене товара.

- Внесение первоначального взноса считается обязательным, обычно это 20-30% от полной стоимости приобретаемой вещи.

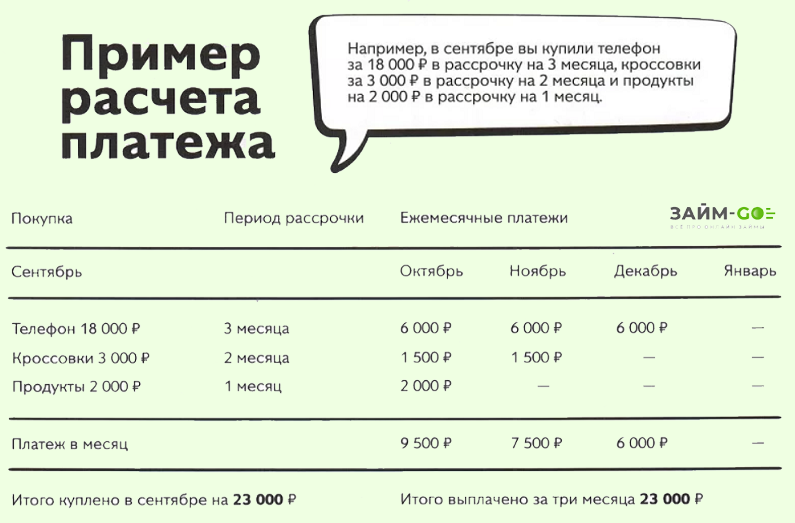

Пример: как работает рассрочка 0-0-24

Когда речь идет о рассрочке обозначающейся 0-0-24. Это значит, что товар можно купить без первоначального взноса, с нулевой переплатой, оплачивая покупку равными частями в течение 24 месяцев.

Телевизоры в Мечте в рассрочку 0-0-24 в Мечте!

Интересы участников сделки отражаются в составленном договоре. В документе указываются условия и сроки выплат, а также некоторые нюансы. К примеру, уточняется, как можно вернуть товар, если в нем обнаружен брак. Законом не прописаны особенные требования к таким сделкам, поэтому договор содержит больше пунктов, направленных на минимизацию рисков продавца.

Покупатель до момента выплаты всей суммы считается не владельцем, а пользователем приобретенного имущества. Продавец имеет право вернуть себе товар, если к оговоренному сроку вторая сторона не выплатит всю стоимость. Такие же последствия могут наступить в случае пропуска промежуточных взносов.

В случае, когда покупатель перестал совершать выплаты после погашения 50% полной стоимости товара, стороны должны совместно решить, каким образом вернуть оставшуюся сумму.

Важно! Главным моментом при рассмотрении вопроса, что означает рассрочка, является учет того факта, что подобные отношения регулируются Гражданским кодексом.

То есть свои интересы покупатель может отстоять только с помощью обращения в суд. В то время как условия кредитных банковских договоров регулируются Банком России. Это главное отличие кредитов от рассрочки.

Что такое карта рассрочки

Карта рассрочки – это кредитная карта, оплачивая которой покупки и услуги, держатель карты пользуется исключительно деньгами банка. Отличие от кредитной карты состоит в том, что потраченные с карты деньги возвращаются без процентов.

Самые популярные карточки рассрочки:

- Халва от Совкомбанка;

- Свобода от Хоум Кредит Банка.

Что нужно для оформления

Все условия для подписания договора о выплате стоимости товара равными долями определяет продавец. Иногда для получения рассрочки нужно просто предъявить паспорт. Но некоторые продавцы интересуются доходами, трудоустройством, семейным положением, поэтому возникает необходимость сбора дополнительных справок.

Для оформления покупки с разбивкой платежей составляется договор, в котором прописаны следующие пункты:

- личная и контактная информация обеих сторон;

- обязательства продавца и покупателя;

- стоимость приобретаемой продукции;

- величину и сроки выплат взносов;

- ответственность сторон.

Самым распространенным требованием к документам у продавца является предъявление паспорта и справки НДФЛ.

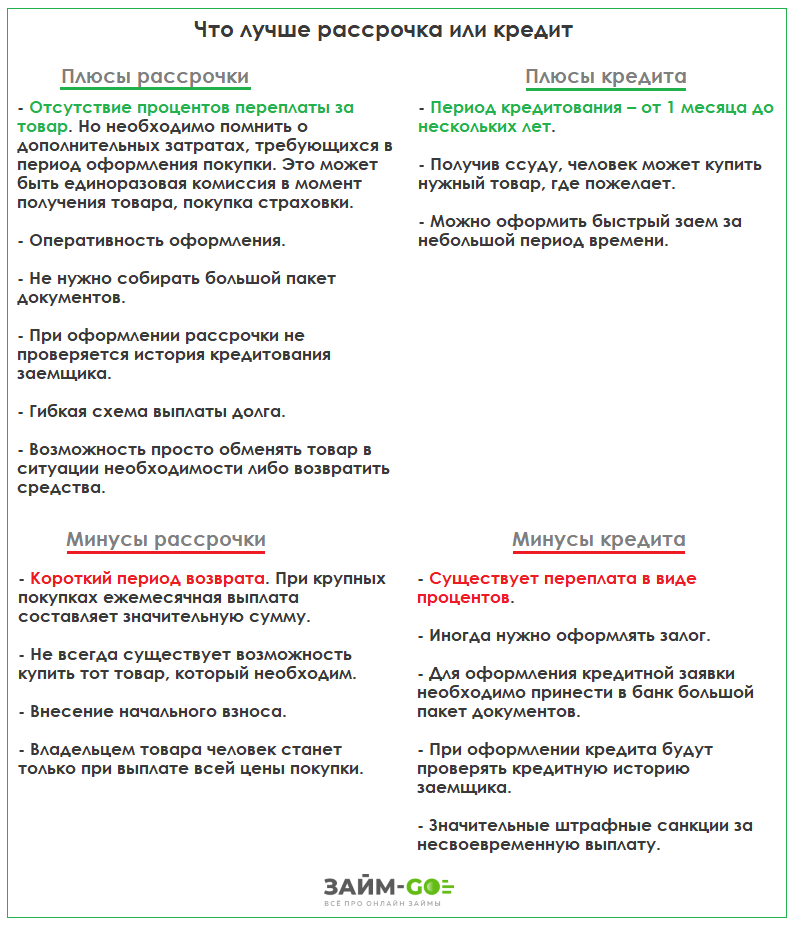

Преимущества и недостатки рассрочки

При решении приобрести товары с применением частичных платежей важно понимать, что значит в рассрочку, и чем подобная сделка отличается от кредита. Главными положительными факторами, влияющими на выбор платежей равными долями, являются:

- Отсутствие необходимости дополнительных выплат (процентов). Это наиболее весомый аргумент при выборе между кредитом и рассрочкой. Однако в договоре могут существовать подводные камни в виде уплаты страховок, комиссий при покупке товара.

- Простота и сроки оформления соглашения. К совершению сделки привлекаются только две стороны (продавец и покупатель) без участия посредников (банка). Соглашение составляется при предъявлении паспорта. Оформление кредита в финансовой организации потребует дополнительного времени для сбора многочисленных бумаг и ожидания решения банка.

- Возможность оформления рассрочки даже с плохой кредитной историей. Тогда как банки тщательно проверяют благонадежность клиента, магазин может быстро выдать имущество с разбивкой платежей.

- Шанс на возврат или обмен товара. Обычно при выявлении дефектов магазин сразу возвращает покупателю внесенные средства.

Выгода от оформления рассрочки очевидна, однако существуют и определенные минусы подобной сделки:

- Уплата первоначального взноса. Продавец требует не менее 20-30% от стоимости имущества в качестве аванса. А в банке можно получить потребительский кредит без первого взноса на всю необходимую сумму.

- Небольшие сроки выплаты. Магазины обычно предоставляют рассрочку не более, чем на год. Чаще от трех месяцев до полугода. Договор банковского кредитования предусматривает выплату займа в течение 3-5 лет.

- Скрытые дополнительные платежи. Это может быть увеличенная стоимость товара, комиссии.

Выбрать кредит или рассрочку каждый решает самостоятельно, исходя из финансовых возможностей. Для принятия правильного решения нужно до конца понять, что значит купить в рассрочку.

Что необходимо знать о рассрочке

В чем отличие кредита от рассрочки? Главным фактором является способ юридического оформления договора. В случае разбивки платежа на равные доли в подписании соглашения участвуют две стороны – продавец и покупатель. Многие склоняются к такому виду выплат, ориентируясь на отсутствие процентов за пользование кредитом банка.

Однако настоящая рассрочка с поэтапным погашением платежей встречается достаточно редко. Магазин может предложить акционные товары по полной стоимости с разнесением выплат. Таким образом, вместо того, чтобы приобрести продукцию на скидках, покупатель будет выплачивать полную стоимость.

Кроме того, часто при оформлении рассрочки полномочия передаются банку, который оформляет все тот же кредит, пусть и под небольшой процент.

Как понять: это кредит или рассрочка

Многие банки, стремясь увеличить оборот кредитных средств, договариваются с продавцом об оформлении кредитов для покупателей. Схема проста: магазин предоставляет товары со скидками и одновременным оформлением выгодных кредитов банка. В дальнейшем предложенная скидка компенсируется выплатой процентов.

Поиск более выгодного решения приводит покупателя к приобретению товара в рассрочку. Однако и здесь можно столкнуться все с тем же кредитом. При составлении соглашения нужно обратить внимание на следующие моменты:

- если продавец предлагает оформить кредитную карту, то в сделке принимает участие третья сторона – банк;

- предложение об увеличении сроков рассрочки неизбежно приведет к составлению кредитного договора.

Итак, рассрочка – это соглашение только между покупателем и продавцом. А стоимость товара не изменяется с момента его приобретения клиентом, в договор не вносится никаких посторонних платежей – комиссий, процентов и т. д.

Источник: zaym-go.ru

Что такое рассрочка 0-0-24

Крупные магазины часто предлагают приобрести товар в рассрочку — сразу уйти с покупкой, а ее стоимость возмещать равными частями в течение оговоренного периода времени. Самые распространенные предложения — это рассрочка 0-0-12 и 0-0-24. Что это такое, есть ли подвох и как работает рассрочка 0-0-24 — расскажет Бробанк.

14.07.20 30017 0 Поделиться

Автор Бробанк.ру Татьяна Курчанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Понятие «Рассрочка»

В классическом понимании рассрочка — это способ оплаты, при котором продавец дает возможность покупателю оплачивать товар не сразу, а постепенно. Условиями магазина может быть предусмотрено внесение первоначального взноса: в среднем 20–30% от цены. Остаточная сумма будет разбиваться на равные платежи, которые нужно вносить в течение нескольких месяцев. По классической рассрочке переплаты быть не должно: сколько стоил товар, столько и отдаст покупатель в итоге.

Важно понимать, что в рассрочке участвуют только две стороны: покупатель и продавец, как, например, в салоне обуви Westfalika. Если в дело вступает банк, то способ оплаты получает новый статус — целевого кредита или POS-кредита. В таком случае будет заключен договор займа, согласно которому клиент будет платить кредитору.

Справка: факт получения классической, прямой рассрочки, как правило, не отражается в кредитной истории, в отличие от оформления кредита.

Многие магазины маскируют такой кредит под беспроцентную рассрочку, особенно если речь идет о длительных сроках: год или два. Если клиент вовремя это поймет и внимательно прочитает договор, то «рассрочка» через посредника, то есть через банк, по способу оплаты не будет отличаться для него от классической, так как переплаты не будет.

Что значит рассрочка 0-0-24

Рассрочка 0-0-24 — это на самом деле POS-кредит. Деньги на покупку того или иного товара вам дает банк. С ним же вы и будете рассчитываться. Договор, как правило, оформляется в самом магазине через кредитного менеджера — представителя банка.

- 0% первоначального взноса;

- 0% переплаты;

- срок рассрочки 24 месяца.

На месте последнего значения может стоять любая цифра: 6 будет означать, что рассрочка дается на полгода, 12 — на год, 36 — на 3 года.

То есть клиент забирает товар, не внося ПВ, а со следующего месяца начинает его оплачивать. Полная сумма выплат при этом не должна превышать стоимость товара на ценнике.

Как это работает

Основной доход банков — это проценты за пользование кредитными средствами. Выдавать займ бесплатно они не будут. Клиенты тоже не собираются переплачивать, так как магазин обещал им беспроцентную рассрочку. В таком случае возникает резонный вопрос, что такое рассрочка 0 0 24 и как она работает?

На самом деле все довольно просто — переплату компенсирует магазин, в котором совершается покупка. Продавец делает скидку, равную сумме процентов. Разница между полной стоимостью товара и его стоимостью со скидкой идет на погашение процентов банка. То есть магазин подсчитывает, на сколько нужно снизить цену, чтобы с учетом переплаты покупатель не отдал больше, заявленной на ценнике суммы.

Например, вы покупаете холодильник за 40 тыс. рублей на 2 года с процентной ставкой 10% годовых. Переплата составляет около 4 тыс. Продавец снижает цену до 36120 и тогда с учетом процентов вы в общей сложности отдаете 40, а не 44 тыс. рублей. Получается, что проценты все-таки есть и оплачивает их покупатель, но не из «своего кармана», а за счет скидки, которую делает магазин.

В каких магазинах можно получить

- RBT.RU.

- DNS.

- Эльдорадо.

- М.Видео.

- Снежная королева.

- ISTNOVA и т. д.

Продавец может запустить разовую акцию или продавать товары в рассрочку на постоянной основе. Поэтому прежде чем покупать что-либо, изучите актуальную информацию на официальном сайте выбранного магазина, или проконсультируйтесь у сотрудников.

В чем подвох рассрочки 0-0-24

- Если у вас сильно испорчена кредитная история, банк может отказать в выдаче кредитных средств. У заемщиков с плохой КИ шанс получить POS-кредит выше, чем обычный потребительский займ, но тем не менее вероятность отказа все-таки есть.

- Если вы перестанете платить, банк начислит штраф и пени.

- В рассрочке могут отказать, если вы не сможете подтвердить доход. Такое встречается крайне редко: обычно займ оформляется по паспорту, но если сумма будет большой, то справку о доходах могут запросить.

- При возврате товара вам вернут только ту сумму, которая указана на чеке, то есть с учетом скидки, а не ту, что вы в итоге должны будете заплатить банку.

В остальном подвохов нет, но есть нюансы, которые нужно учитывать.

Страховка

Вам наверняка будут навязывать страховку, утверждая, что без нее кредит не дадут. На самом деле страховка — это добровольная услуга и вы имеет право от нее отказаться. Учитывайте, что ни стоимость страховки, ни проценты за нее магазин компенсировать не будет.

Чтобы не пришлось переплачивать, попросите распечатать полный график платежей и сравните конечную сумму с той, что изначально была указана на ценнике за товар.

Дополнительные условия

Беспроцентная рассрочка — это своего рода акция, которую предлагает магазин. А у любой акции есть свои условия: ограниченный срок и перечень товаров, которые можно приобрести, минимальная и максимальная сумма заказа, доступная для оплаты в рассрочку.

Помимо этого, магазин может выдвигать дополнительные требования. Например, в Эльдорадо, чтобы получить рассрочку на товары Apple, нужно купить дополнительные аксессуары на 7 тыс. рублей (акция действительна на момент написания статьи — декабрь 2019).

Повышение цен

Почти все крупные магазины грешат завышением цен перед запуском каких-либо акций, в том числе беспроцентной рассрочки на товар. То есть в полную стоимость уже заложена скидка, которую продавец якобы делает покупателю. Вполне возможно, что аналогичный товар в других магазинах будет стоить дешевле.

Отсутствие скидок

- бонусные рубли;

- промокоды;

- купоны;

- акционные подарочные карты;

- программа «Гарантия лучшей цены».

У каждого магазина своя политика, поэтому этот вопрос нужно уточнять у продавцов-консультантов.

Штрафы и пени

Так как договор вы заключаете с банком, то и последствия пропуска платежей будут такие же, как если бы вы пропустили платеж по обычному кредиту. Точный размер штрафов и пени нужно смотреть непосредственно в договоре. Многие банки при пропуске ежемесячного взноса, выдвигают требование погасить всю сумму задолженности в ограниченные сроки. Если это условие прописано в соглашении, то они вполне имеют на это право.

Помимо этого, информация о просрочке попадет в бюро кредитных историй. Если ваша КИ будет испорчена, взять новый займ будет проблематично.

Есть ли выгода для покупателя

Если у вас нет возможности оплатить товар сразу, то взять его в рассрочку на 12 или 24 месяца в магазине гораздо выгодней, чем оформлять простой кредит в банке или получать кредитную карту. По нецелевым займам процентная ставка в среднем 15–20%, по кредитным картам 20–40%, а по рассрочке всего около 10% и при этом ее компенсирует магазин. Даже если учитывать, что стоимость товара может быть заранее завышена ради предоставления скидки для рассрочки, переплата все равно получится меньше.

- покупают товар в рассрочку;

- получают скидку магазина;

- в течение нескольких дней полностью закрывают кредит в банке.

Таким образом можно сэкономить около 10% от стоимости товара.

Подытожим. Рассрочка 0-0-24 — это кредит, который выдается без первоначального взноса и переплат на 2 года. Деньги выдает банк, с ним же вы и заключаете договор. Проценты компенсируются за счет скидки, которую предоставляет магазин. Если отказаться от дополнительных услуг и вносить все платежи вовремя, то переплаты не будет.

Источник: brobank.ru

Что значит в рассрочку телевизор

Сломался холодильник, а на новый не хватает денег? Магазин бытовой техники предложит рассрочку по программе 0-0-6. В статье разберемся, что это: маркетинговая уловка или выгодное предложение.

Условия рассрочки 0-0-6

Рассрочка — хороший способ сделать незапланированную покупку или на которую не хватает денег. При ее оформлении продавец предоставляет возможность оплатить товар не сразу, а по частям в течение нескольких месяцев без уплаты процентов.

Популярное предложение, которое встречается в крупных торговых сетях и на маркетплейсах, — рассрочка 0-0-6. Это не случайный набор цифр, а условия программы:

- 0 — процентная ставка;

- 0 — сумма первоначального взноса;

- 6 — срок выплаты.

Предположим, вам понравился холодильник за 60 тыс. руб. и вы оформили рассрочку 0-0-6 без первого взноса и под 0%. Магазин «разбил» стоимость товара на шесть равных платежей. В течение полугода вы должны вносить на счет продавца по 10 тыс. руб. Расчетный период наступает через месяц после покупки.

Принцип работы рассрочки

Рассрочка — это тот же кредит. Но разница в том, что проценты платит не покупатель, а продавец. Выгода последнего заключается в следующем:

- увеличение оборота продаж;

- повышение лояльности покупателей;

- сбыт невостребованных товаров.

На практике не все продавцы работают по «белой» схеме. Некоторые предварительно завышают цену товара, закладывая комиссию банка. Например, за несколько дней до объявления о рассрочке стоимость вашего холодильника с 55 тыс. руб. взлетела до 60 тыс. руб. В итоге получается, что вы оплатили и полную стоимость товара, и банковские проценты.

Как не переплачивать?

Если вы не хотите попасть в ловушку недобросовестного продавца, придерживайтесь нижеприведенных рекомендаций:

- Сравнивайте цены. Не поленитесь зайти на сайты конкурентов магазина и посмотреть их цены. Если стоимость товара примерно одинаковая, значит, рассрочка честная.

- Проверяйте условия рассрочки. Иногда банки не начисляют проценты только первые месяцы, а затем повышают ставку.

- Внимательно читайте договор. В нем могут быть указаны скрытые комиссии и платежи, например, за гарантийное обслуживание товара.

Кто может оформить рассрочку 0-0-6?

Формально программа 0-0-6 доступна любому покупателю. Вы можете взять холодильник в рассрочку будучи фрилансером, студентом или мамой в декрете. Главное — достичь совершеннолетнего возраста и иметь гражданство РФ. Требования к трудоустройству и уровню дохода отсутствуют.

Однако это не означает, что рассрочку одобряют каждому желающему. Банки перед принятием решения проводят скоринговую оценку покупателя. Низкий кредитный рейтинг или закредитованность — веский повод для отказа.

О том, что делать, если отказали в рассрочке из-за кредитного рейтинга — читайте здесь

Как оформить рассрочку 0-0-6?

Чтобы оформить рассрочку 0-0-6 вам потребуется не больше часа:

- Выберите товар в магазине.

- Сообщите продавцу, что хотите оформить рассрочку 0-0-6. Он подготовит выписку на товар и передаст ее кредитному менеджеру.

- Предоставьте менеджеру паспорт. Иногда может потребоваться второй документ, подтверждающий личность.

- Заполните короткую анкету. Специалист отправит ее на рассмотрение в банк. Ответ по заявке будет известен в течение 15 минут.

- Если рассрочка одобрена банком, менеджер составит договор. Внимательно ознакомьтесь с его условиями и подпишете.

- Заберите товар на кассе.

Далее вам остается только вносить платежи согласно установленному графику. За каждую просрочку банк начисляет пеню или штраф, что увеличивает стоимость товара.

Брать или не брать рассрочку 0-0-6?

- Получаете товар сейчас, а платите потом. Программа 0-0-6 не требует первого взноса.

- Защищаете себя от инфляции. Пока вы будете копить деньги на нужный товар, его стоимость возрастет.

- Не переплачиваете. Комиссию банку платит магазин.

- Оформляете рассрочку быстро и без бюрократических сложностей. Обычно процедура занимает не более часа.

- Формируете кредитную историю. Рассрочку рекомендовано брать перед тем, как обращаться в банк за ипотекой или другим большим кредитом.

- Обязуетесь погасить рассрочку в короткие сроки. Из-за этого ежемесячная финансовая нагрузка высокая.

- Рискуете заключить сделку с недобросовестным продавцом. Тогда будете оплачивать и сам товар, и проценты банку.

Источник: www.mbk.ru