«Выгодная рассрочка 0-0-24», «Суперкредит без переплат», «Умная рассрочка» – такие рекламные объявления видит каждый посетитель магазинов электроники. Что это – маркетинговая уловка или честное предложение? Расскажем, что на деле скрывается за рассрочкой 0-0-12.

Поделиться

Способы покупки товара в рассрочку

Торговые сети делают всё, чтобы покупатели не ушли от них с пустыми руками. Если с собой нет денег, кредит или карту рассрочки предлагают оформить, не выходя из магазина. Правда, условия в таких мини-офисах банков драконовские, но желание приобрести заветный телевизор или холодильник порой берет верх над здравым смыслом.

Плакаты уверяют, что покупатель ничего не переплачивает и даже может не иметь с собой ни копейки, чтобы взять понравившийся товар.

Итак, есть два способа купить что-то, не имея с собой нужной суммы:

Учтите, что все виды займов, в том числе по типу 0-0-12 или краткосрочные микрокредиты без переплаты, относятся к первой группе. Второй вариант — «чистая» рассрочка. Кредитные учреждения в ней не участвуют. Магазин продаёт товар покупателю с рассрочкой на полгода или год. Такие акции устраивают, когда торговые сети решают избавиться от залежавшегося товара, а также при продаже сезонных товаров (например, шуб).

Как в кредит взять товар в DNS

При «чистой» рассрочке торговая точка заключает с покупателем договор, в котором указываются условия внесения оплаты с графиком платежей. Для магазинов это огромный риск, поскольку они не могут проверить платежеспособность клиента. Как итог — недобросовестный покупатель может ничего не вернуть. Поэтому продавцы предпочитают прибегать к услугам финансовых организаций. Так спокойнее.

В чем суть схем 0-0-12 и 0-0-24

По такой акции понравившийся товар берут в рассрочку под 0% годовых на 12 месяцев без первоначального взноса. На месте числа 12 может быть 6, 10, 24, 36 и т.д.

Пример:

Покупателю приглянулся духовой шкаф за 24 тыс. руб. Первоначального взноса нет. Достаточно выбрать банк из предложенных, предъявить паспорт, оформить заявку и дождаться одобрения. После этого заключается кредитный договор. Сумма платежа в месяц – 2 тыс. руб.

Переплата составляет 0%.

Даже если условия кажутся вам предельно понятными, всегда читайте договор полностью, особенно то, что написано мелким шрифтом.

В чём выгода для банка

Самая очевидная выгода в этой схеме – банковская. Для кредитного учреждения подобная рассрочка – обычный заём. Просто вместо покупателя проценты платит магазин.

Как это работает

Цена домашнего кинотеатра в магазине – 120 тыс. руб. Когда покупатель оформляет на него рассрочку по схеме 0-0-12, он заключает договор с банком и обязуется платить по 10 тыс. руб. в течение 12 месяцев. Переплаты действительно никакой.

Если углубиться в условия такой рассрочки, видно, что 120 тыс. руб. – цена для покупателя. Для банка магазин делает скидку. Допустим, это 20%. По сути, потребитель покупает домашний кинотеатр за 96 тыс. руб. и еще 24 тыс. руб. отдает в качестве процентов. Просто ему об этом не говорят.

Стоит ли покупать в рассрочку или кредит

Получается, что 20% – это процент по кредиту, но платит его не покупатель, а магазин. Для банка выгода очевидна. Никаких различий между кредитом и такой рассрочкой для него попросту нет.

Возникает вопрос: что кроется за неслыханной щедростью магазина? Вариантов множество, и при любом из них в накладе торговая точка не остается.

Чем это выгодно торговой точке

Использование схемы 0-0-12 увеличивает продажи. Возможно, человек, который пришел в магазин без денег, никогда бы не накопил на заветный плазменный телевизор и лишил торговую точку прибыли. Но ему говорят: «Бери сегодня, плати потом». И выбора не остается: новенький телевизор красуется в гостиной, а следующие 12 месяцев придется вычитать из зарплаты кругленькую сумму.

Выгода продавца очевидна, даже если он делает скидку банку. Объясним на простом примере. Холодильник стоит 20 тыс. руб. Если его нельзя купить по акции 0-0-12, им заинтересуются не так много людей. Допустим, желающий всего один.

Выручка магазина = 20 тыс. руб.

То же самое проиграем с рассрочкой. Магазин делает банку скидку 20% и теряет часть прибыли. Но на предложение покупаются уже 10 человек, которые не могут себе позволить сразу выложить 20 тыс., но готовы расплачиваться в течение года. С одного такого холодильника торговая точка получит уже не 20, а 16 тыс. руб. Зато и покупателей не один, а 10.

Итоговая выручка: 16 тыс. * 10 = 160 тыс. руб.

Продавцу это выгодно тем, что он реализует товар уже сегодня. Цена снижается за счет скидок банку, зато на заманчивые условия прибегает больше покупателей.

Есть еще один вариант, не такой честный по отношению к потребителю. В этом случае никаких скидок банку торговая точка не делает, а просто поднимает цены. Но об этом дальше.

В чём выгода для покупателя

С выгодой для банка и магазина разобрались. Для простого и ничего не подозревающего потребителя также есть плюсы.

Главное – внимательно прочитать условия договора и не дать себя обмануть.

Крупные торговые сети с хорошей репутацией могут позволить себе акции по типу 0-0-12 или 0-0-24. В итоге потребитель:

- не переплачивает;

- забирает товар сразу, а платит потом;

- создает хорошую кредитную историю.

Основные подвохи для потребителей

Мнимая акция

Нередко подобными предложениями покупателей просто заманивают в магазин. Действует схема: главное завлечь, а там уж обработаем. На самом деле в торговой точке может просто не оказаться товаров, участвующих в акции, или предложение 0-0-12 действует на самые дорогие или неходовые модели.

Страховка

Кредитные брокеры зачастую уверяют, что без страховки покупателю не видать кредита. Чаще всего предлагают оформить страхование жизни. Нужно понимать, что это не обязательно. Даже если в этом банке вам откажут, всегда можно выбрать другой. При этом экономия будет значительной.

К примеру, Ренессанс Страхование предлагает полисы по цене от 4 до 8 тыс. руб. в год. Если срок действия рассрочки – 36 месяцев, переплата составит до 24 тыс. руб. К слову, вернуть страховку можно будет позже. Но банк в этом случае вполне может повысить проценты. Внимательно читайте условия договора.

Завышение цены

Суть махинации – магазин заранее поднимает цены на товары на 10-20%, а потом делает скидку банку для беспроцентной рассрочки в том же размере. То есть в акции 0-0-12 участвуют товары с переклеенными ценниками. Проще говоря, по цене на 10-20% выше реальной. Получается, что покупатель переплачивает за товар, не зная об этом. Чтобы не попасться на такую уловку, сравнивайте цены в разных торговых сетях.

Мониторьте стоимость интересующего вас товара. Если она внезапно выросла и при этом товар выставили по акции, не стоит иметь дело с таким магазином.

0% только на часть срока кредита

Хитрость заключается в том, что рассрочка предоставляется без переплаты, но не на весь срок кредита, а только на его часть. Об этом обычно пишут мелким шрифтом в договоре. К примеру, за первые 6 месяцев – 0%, за следующие 6 месяцев – 12% или больше.

Дополнительные услуги

Банковские сотрудники нередко предлагают подключить смс-информирование, бесплатно получить кредитную карту и т.д. От всего этого клиент вправе отказаться. На одобрение заявки такие вещи не влияют.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа.

А что на деле

Каждый магазин предлагает свои условия рассрочки, о которых полезно узнать заранее. Подводя итог, расскажем об особенностях схемы 0-0-12 в нескольких крупных торговых сетях.

М.Видео. Оформить умную рассрочку здесь можно на 10, 12, 24 или 36 месяцев. Доступны три способа получения займа:

- заявка на сайте (в этом случае курьер привезет документы для оформления рассрочки вместе с товаром прямо домой);

- заказ на сайте, но оформление рассрочки в магазине;

- покупка через магазин.

С магазина, что называется, взятки гладки. Чудесное превращение беспроцентной рассрочки в обычный кредит происходит, когда перед покупателем оказывается сотрудник банка.

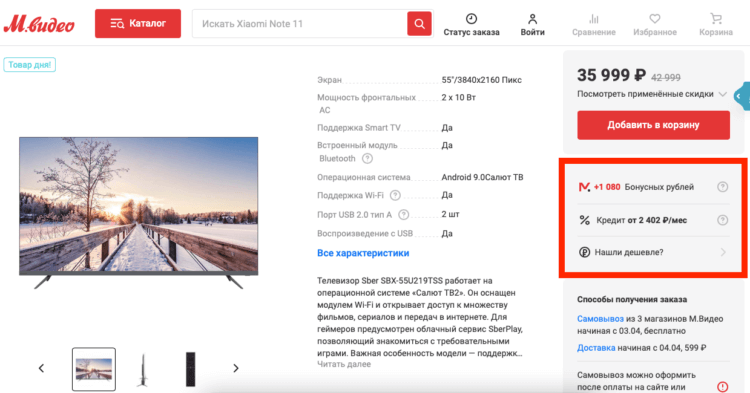

Вот пример покупки товара по схеме 0-0-36 в М.Видео. Семья, увидев рекламу умной рассрочки, пришла в магазин, чтобы купить телевизор. Ни одного стоящего товара по этой акции покупатели не нашли. Глава семьи выбрал более-менее подходящую модель и путем нехитрых подсчётов (умножив сумму ежемесячного платежа на ценнике на количество месяцев рассрочки) получил что-то напоминающее реальную стоимость товара: 1524 руб. * 36 = 54,5 тыс. руб. Цена расходилась буквально на 10 руб. «Некритично», – подумали герои истории и пошли оформлять заём.

Консультант банка сказал, что переплаты нет, 15% от стоимости (проценты банку) берет на себя магазин. Вот только покупателям придется оплатить комиссию 1,1% в месяц, а также приобрести полис страхования. В итоге сумма ежемесячного платежа выросла на 600 руб., а переплата по кредиту перевалила за 20 тыс. руб. Правда только в том, что заём семье предлагали без первоначального взноса.

Юлмарт. Рассрочка также доступна до 36 месяцев. Подвох для покупателя заключается в том, что акция «Кредит без переплат» действует в ограниченном числе банков-партнеров, и обязательна страховка.

Евросеть. По отзывам клиентов этой торговой сети, встречается три вида уловок:

- продажа товара по завышенной цене с иллюзией того, что покупатель ничего не переплачивает;

- оформление обычного кредитного договора под видом рассрочки с надеждой на то, что покупатель не будет читать все условия;

- нужно купить аксессуары на сумму от 2 до 4 тыс. руб., которые вам могут быть не нужны.

DNS. По словам клиентов, получить беспроцентную рассрочку можно, но придется преодолеть маркетинговую стену. Помимо страховки, которую представители банков почему-то называют обязательной, хотя это не так, покупателю предлагают оформить смс-информирование и иные допуслуги. Как итог – переплата всё же есть.

Перед тем как покупать товар в рассрочку, внимательно прочитайте условия договора и сравните предложение с обычным займом. Возможно, выгоднее будет взять потребительский кредит. В описанном выше случае в М.Видео герои переплатили за товар 20 тыс. руб. Это 12,29% годовых. При этом, к примеру, жителям Москвы доступны кредиты с более низкой ставкой – от 10% годовых.

Финуслуги — это первая платформа личных финансов, на которой можно открывать вклады, покупать страховки, брать кредиты в разных банках и компаниях, а также инвестировать и управлять своими продуктами 24/7 онлайн в едином личном кабинете.

Источник: finuslugi.ru

Рассрочка в «Ценаломе»!

Рассрочка – это кредитный продукт, предоставляемый банком-партнёром магазина «Ценалом», который подразумевает оформление кредитного договора. Главное отличие состоит в том, что при оформлении рассрочки «Ценалом» даёт скидку на вашу покупку, размер которой компенсирует проценты по кредитному договору.

Разберёмся на примере. Представим, что вы хотите приобрести телевизор за 30 000 рублей. Есть 2 способа сделать покупку: в рассрочку или в кредит, условия одинаковые – на 10 месяцев, под ставку 15-20% годовых.

Сравним классический кредит и рассрочку от «Ценалома».

| Способ покупки | Стоимость телевизора | Заёмные средства | Выплачиваемые % | Итоговые затраты |

| Кредит | 30 000 рублей | 30 000 рублей | 3 000 рублей | 33 000 рублей |

| Рассрочка в «Ценаломе» | 30 000 рублей | 27 500 рублей | 2 500 рублей | 30 000 рублей |

• При оформлении кредита вы купите телевизор за 30 000 рублей и ещё 3000 рублей выплатите проценты банку. Итоговая сумма затрат 33 000 рублей.

• При оформлении рассрочки в «Ценаломе» вы купите телевизор за 27 500 рублей (эту сумму банк-партнер даст вам в кредит), и за 10 месяцев по нему набегут проценты — 2500 рублей. Переплаты не будет, ведь конечная цена телевизора будет равна изначальной – 30 000 рублей. Это происходит потому, что «Ценалом» делает на телевизор скидку, которая покроет сумму процентов по кредитному договору.

Подводим итог – конечные затраты на покупку телевизора при оформлении рассрочки будут меньше, чем при оформлении кредита, благодаря тому, что «Ценалом» компенсирует проценты по кредитному договору.

Что нужно знать при оформлении рассрочки?

• Клубная карта при оформлении рассрочки НЕ действует (в том числе при оплате собственными средствами с карты рассрочки Халва), так как оплата процентов по кредитному договору покрывается магазином «Ценалом».

• В рассрочку доступны товары только по розничной цене.

• Переплаты не будет. Сумма, которую вы выплатите по рассрочке, не превысит исходную розничную стоимость товара.

• В рассрочку можно оформить любые товары, представленные в магазинах «Ценалом» и на сайте cenalom.ru.

Как оформить рассрочку в «Ценаломе»?

В «Ценаломе» есть 2 способа оформления рассрочки.

1. Рассрочка онлайн. При оформлении заказа на сайте cenalom.ru нужно выбрать способ оплаты «Рассрочка» и далее заполнить предложенную анкету. Обратите внимание, что при рассрочке не действует скидка по клубной карте и цена при онлайн-оплате. Также при оформлении рассрочки в магазине обычно процент одобрения выше.

2. Рассрочка в магазине. Оформляется через банк в любом магазине «Ценалом». В разных городах у нас работают разные банки. Список банков-партнёров вашего города, а также их условия, преимущества и способы оплаты смотрите в разделе Рассрочка.

Почему «Ценалом» предлагает оформить кредит или рассрочку, если рассрочка выгоднее?

Для ответа на этот вопрос важно знать, что:

• При оформлении рассрочки клубная карта не действует, итоговая сумма затрат на покупку равна розничной цене товара.

• При оформлении кредита действует клубная карта, итоговая сумма затрат на покупку складывается из клубной цены и процентов по кредиту.

В зависимости от размера скидки по клубной карте, итоговые затраты при оформлении кредита могут оказаться меньше, чем розничная цена товара, по которой можно приобрести товар в рассрочку. В этом случае, кредит будет выгоднее.

Доступные для каждого клиента условия предоставления рассрочки и кредита индивидуальны. В кредитном отделе магазина «Ценалом» в вашем городе вы сможете узнать подробности и подобрать наиболее выгодный вариант оформления кредита или рассрочки .

Источник: cenalom.ru

Где в России ещё остались рассрочки и как покупать в кредит без переплаты

Наверное, уже не осталось тех, кто не знает, что курс доллара давно перевалил за 100 рублей за единицу. Сегодня это едва ли не главная тема для обсуждений, если не считать всем известных событий. Однако в российской экономике случилось и другое, не менее значимое событие — повышение Центробанком ключевой ставки до 20%.

Это один из самых высоких показателей в истории современной России, который привёл не только к росту ставок по рублёвым вкладам, но и практически искоренил такой институт, как рассрочка. Поэтому теперь стало практически невозможно купить iPhone без переплаты. Но кое-какие варианты всё-таки есть.

Рассрочки в России ещё остались, что бы ни писали в СМИ

Ключевая ставка — это процент, под который банки могут занимать деньги у Центробанка. От ключевой ставки зависят ставки по кредитам для населения и депозитам (вкладам).

О том, что такое рассрочка и как она устроена, мы рассказывали в отдельной статье. Поэтому предлагаю не повторяться, а пробежаться лишь по базовым аспектам, которые сделали кредит без переплаты, как называли этот финансовый инструмент, практически невозможным.

Как устроена рассрочка

Рассрочка — это самый обычный потребительский кредит, который вам предоставляет банк, но с поправкой на то, что магазин, где вы покупаете товар, делает вам скидку на сумму переплаты. В результате проценты, которые вы платите банку, компенсируются предоставленным вам дисконтом.

Многие торговые сети отказались от рассрочек, в том числе М.Видео и Эльдорадо

Сам институт рассрочки появился в России относительно недавно. Сначала её предоставляли сами магазины без посторонней помощи, но позволяли разбить платёж на 3 или максимум на 6 платежей. Но потом к этой инициативе присоединились банки, которые начали заключать договора о сотрудничестве с торговыми сетями и предоставлять потребителям рассрочки на более длительный срок — на 18, 24 и даже 36 месяцев. От этого было выгодно и банку, который получал свой процент, и магазину, который за небольшую скидку серьёзно увеличивал продажи.

Скидка, которую предоставляли магазины для компенсации переплаты по кредиту, и правда была не очень большой: 10, 12, ну максимум 15%. Ставки по кредитам тогда были не очень высокими, потому что банки имели возможность занимать деньги у Центробанка под 5-7%. Но теперь ключевая ставка составляет 20%, а значит, стоимость рассрочки сильно изменилась. Ведь теперь торговая сеть должна сделать слишком большой дисконт, чтобы скостить покупателю сумму переплаты, которую устанавливает банк.

Сегодня если вы откроете сайты М.Видео, Эльдорадо, СберМегаМаркет или Samsung, то увидите, что возможности купить что-либо в рассрочку они или не предлагают совсем, или спектр товаров, на которые действует льготное кредитование, сузился до абсолютного минимума. Остались только полноценные кредиты с некомпенсируемой переплатой, страхованием и платным SMS-информированием.

Где дают рассрочку

Впрочем, не надо паники. Взять рассрочку по-прежнему можно. Пусть не везде и не совсем на тех условиях, как вам, возможно, хотелось бы. Несмотря на то что многие торговые сети в России отказались от этого инструмента, ещё есть магазины, где он доступен.

Связной

Рассрочку в Связном по-прежнему оформляют, правда, вынуждают покупать аксессуары в нагрузку на большую сумму

Рассрочку в Связном можно оформить на многие категории товаров на срок до 18 месяцев. У покупателя есть возможность выбрать один из нескольких банков по своему усмотрению. Тут есть Сбербанк, Хоум Кредит, МТС Банк, ОТП Банк и Ренессанс Кредит. В зависимости от товара состав банков, где можно оформить рассрочку, может меняться, но, как правило, их доступно не меньше 5.

❗️ПОДПИШИСЬ НА ТЕЛЕГРАМ-КАНАЛ СУНДУК АЛИБАБЫ. ТАМ ВЫХОДЯТ ПОДБОРКИ С ЛУЧШИМИ ТОВАРАМИ С Aliexpress.

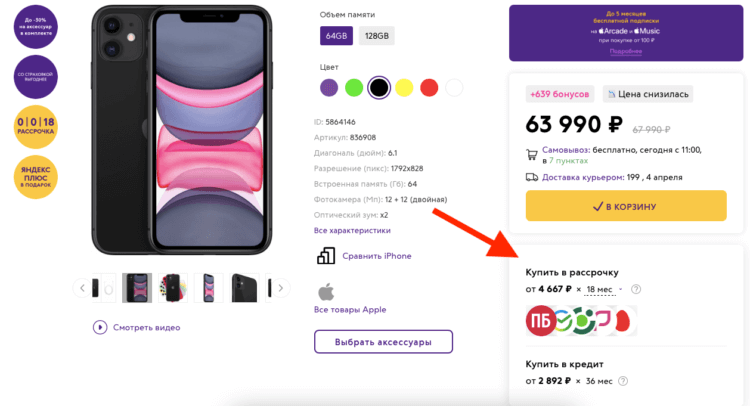

Правда, есть оговорка. Купить большинство товаров в рассрочку, вне зависимости от цены, просто так нельзя. Для этого нужно набрать в нагрузку дополнительных товаров или услуг. Например, при покупке iPhone 11 в рассрочку вы должны добавить к нему аксессуаров на сумму 20 тысяч рублей. В результате общая цена покупки вырастает с 60 тысяч до 80, что многих попросту не устроит.

Яндекс.Маркет

Применить Сплит на Яндекс.Маркете можно далеко не ко всем товарам

На Яндекс.Маркете есть возможность оформить рассрочку без банка. Правду, тут эту услугу называют не рассрочкой, а Яндекс.Сплитом. Она удобна тем, что платежи разбивает сам Яндекс, не прибегая к помощи банков, так что это повышает вероятность одобрения рассрочки. Но, во-первых, спектр товаров, которые можно купить таким образом, сильно ограничен. А, во-вторых, Сплит позволяет разбить платёж только на 4 части.

❗️МЫ ЕСТЬ В ТЕЛЕГРАМ. ПОДПИСЫВАЙСЯ, ПОКА НЕ ЗАПРЕТИЛИ

Это главный неприятный момент. 4 части не равно 4-м месяцам. Мало того, что у Яндекса обязателен первый взнос, равный 25%, так ещё и погасить рассрочку нужно в течение полутора месяцев. То есть, если я беру товар в рассрочку, то плачу четверть от общей суммы сразу, ещё четверть отдаю через 2 недели, третью четверть — ещё через 2 недели и заключительный платёж — через следующие 2 недели.

Халва — рассрочки

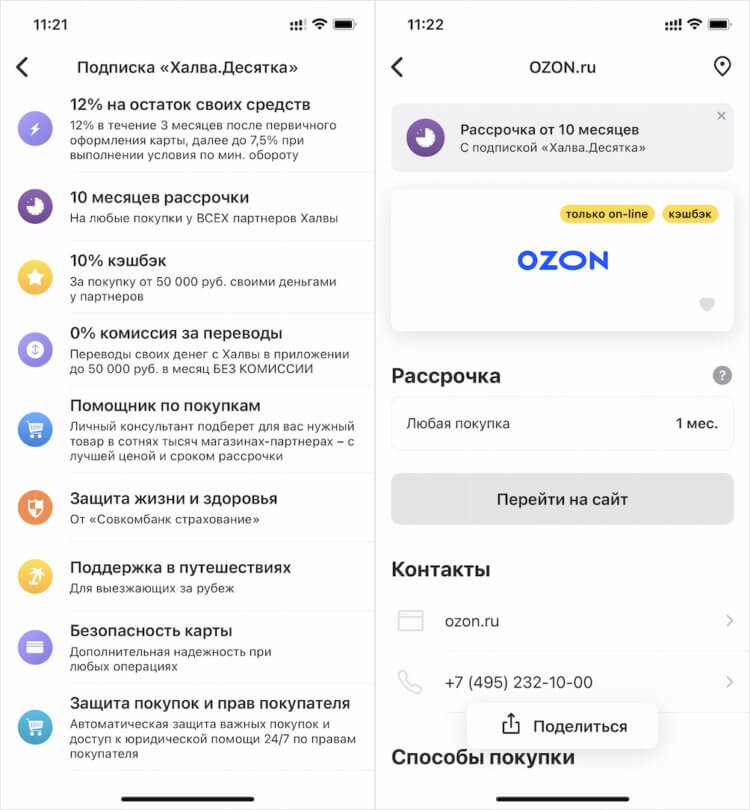

Оформляете подписку Халва.Десятка и пользуетесь рассрочкой на срок до 10 месяцев во всех магазинах-партнёрах Совкомбанка

Халва — это одна из нескольких карт рассрочки, которые действуют в России. Халва принадлежит Совкомбанку, который не закрыл её, несмотря на повышение ключевой ставки и включение в список блокирующих санкций. С Халвой вы можете покупать товары в рассрочку на период от 3 до 24 месяцев, но только у партнёров банка.

Её преимущество заключается в том, что вам не нужно подавать заявку на каждую новую рассрочку. Вы просто платите картой, а платежи разбиваются сами. Чаще всего рассрочку дают на 3 месяца, но можно оформить подписку Халва.Десятка стоимостью 199 рублей и получить рассрочку на 10 месяцев у всех партнёров.

А партнёров у Халвы много. Это и М.Видео, и Эльдорадо, и Ламода, и МТС, и OZON, и Кристалл, и Леруа Мерлен, и много кто ещё. Если вы намерены совершить одну покупку, оформляете подписку, покупаете нужный товар, платёж разбивается, и вы отключаете подписку. То есть поддерживать её на протяжении всего срока действия рассрочки не нужно. Это очень удобно.

Другое дело, что одобряют карту не всем. Но вы можете попробовать оформить Халву по этой ссылке — авось повезёт, и вы сможете покупать товары в рассрочку без переплаты в десятках, если не сотнях магазинов, в том числе продуктовых.

Тинькофф — рассрочка по кредитной карте

Банк Тинькофф тоже предлагает своим клиентам возможность воспользоваться рассрочкой в магазинах-партнёрах. Для этого нужна кредитная карта, но переплаты за покупку не будет. Сроки, на которые дают рассрочку, могут варьироваться, но, например, в том же Связном можно купить любой товар на сумму вашего кредитного лимита на 10 месяцев. Таким образом вы сможете разбить общую стоимость покупки на 10 и не заплатить за это ни рубля в виде процентов.

Тинькофф даёт рассрочку в магазинах-партнёрах без переплаты

Лучше всего оформлять карту Тинькофф Платинум. Это единственная кредитка банка, которая не имеет платы за годовое обслуживание. Правда, чтобы карта была для вас бесплатной, её нужно оформить по этой ссылке. Затем получаете одобрение и просто оплачиваете покупку в магазине-партнёре с её помощью. Платёж разобьётся на 10 автоматически.

Делать для этого что-то принудительно с вашей стороны не потребуется.

Источник: appleinsider.ru