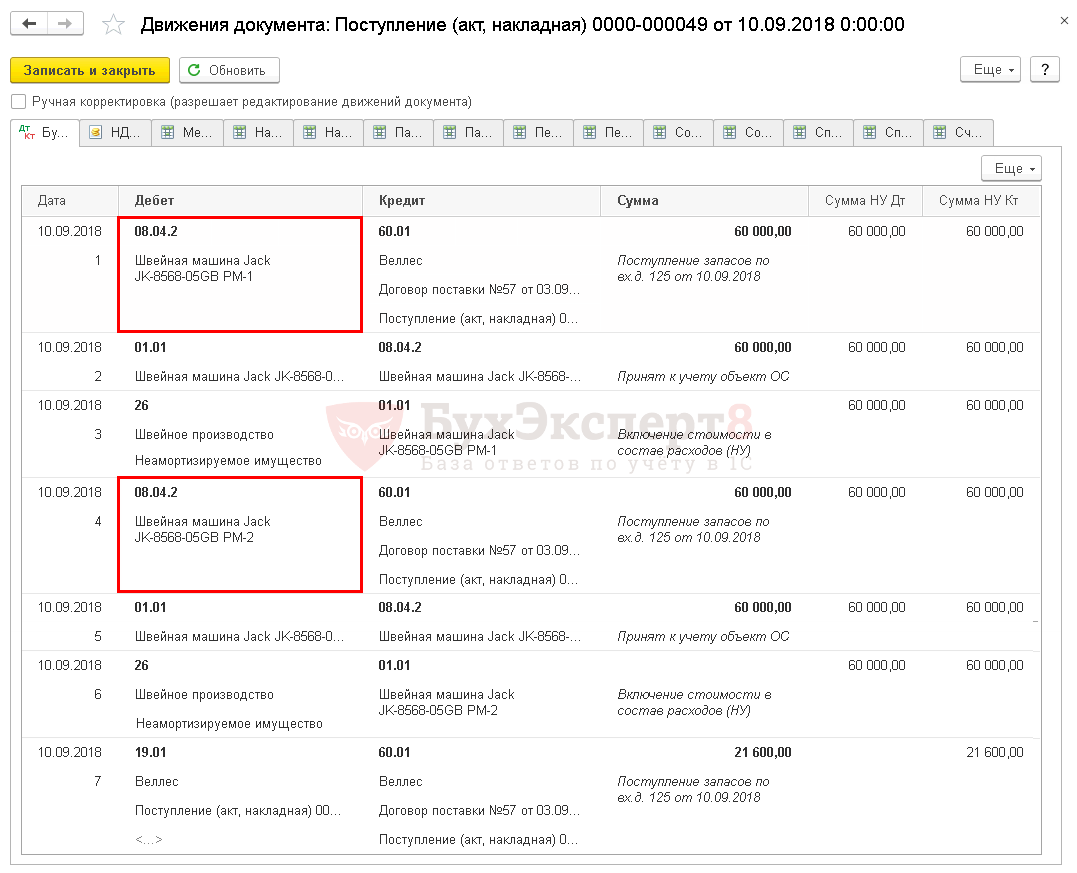

Принять к учету основное средство в 1С 8.3 можно двумя способами. В данной публикации разберем существующие варианты оприходования ОС в 1С 8.3 и узнаем, когда они используются, а также какие нюансы могут возникнуть в каждом случае.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

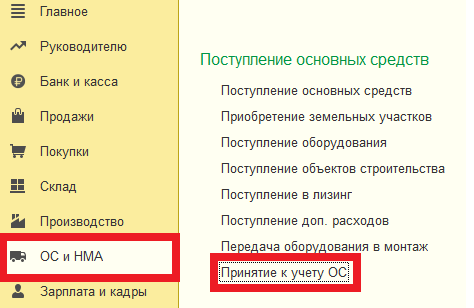

Как поставить на учет основное средство в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используют два документа:

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС .

Упрощенный, при котором используют единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Как оприходовать 1С в 1С 8.3

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость покупки основного средства будут добавлены дополнительные расходы при его приобретении.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование ;

- документ Принятие к учету ОС ;

Рассмотрим особенности заполнения каждого документа и их проведения.

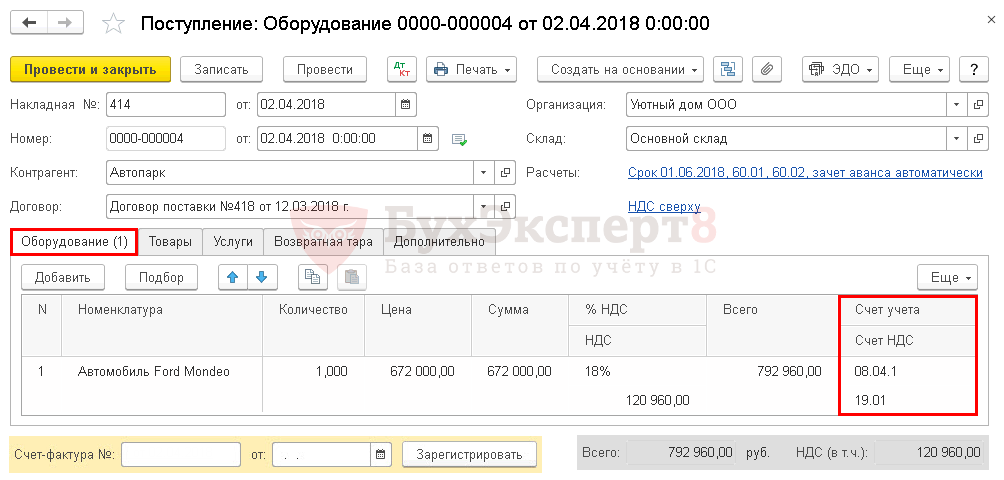

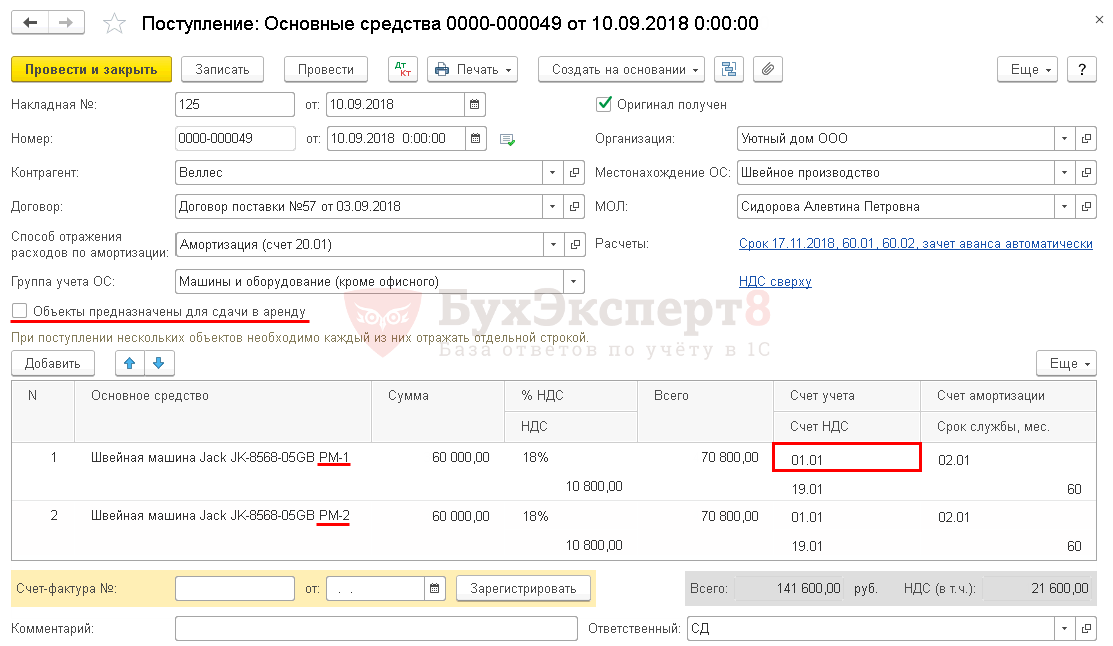

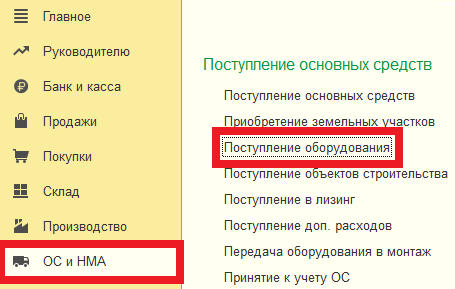

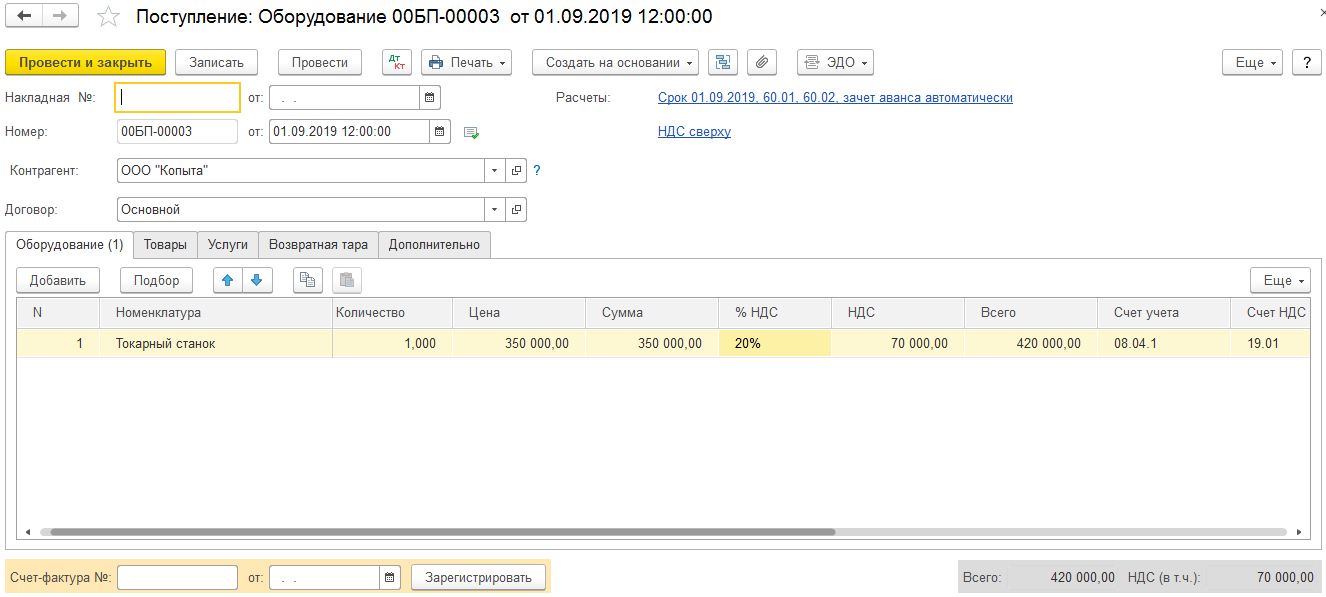

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

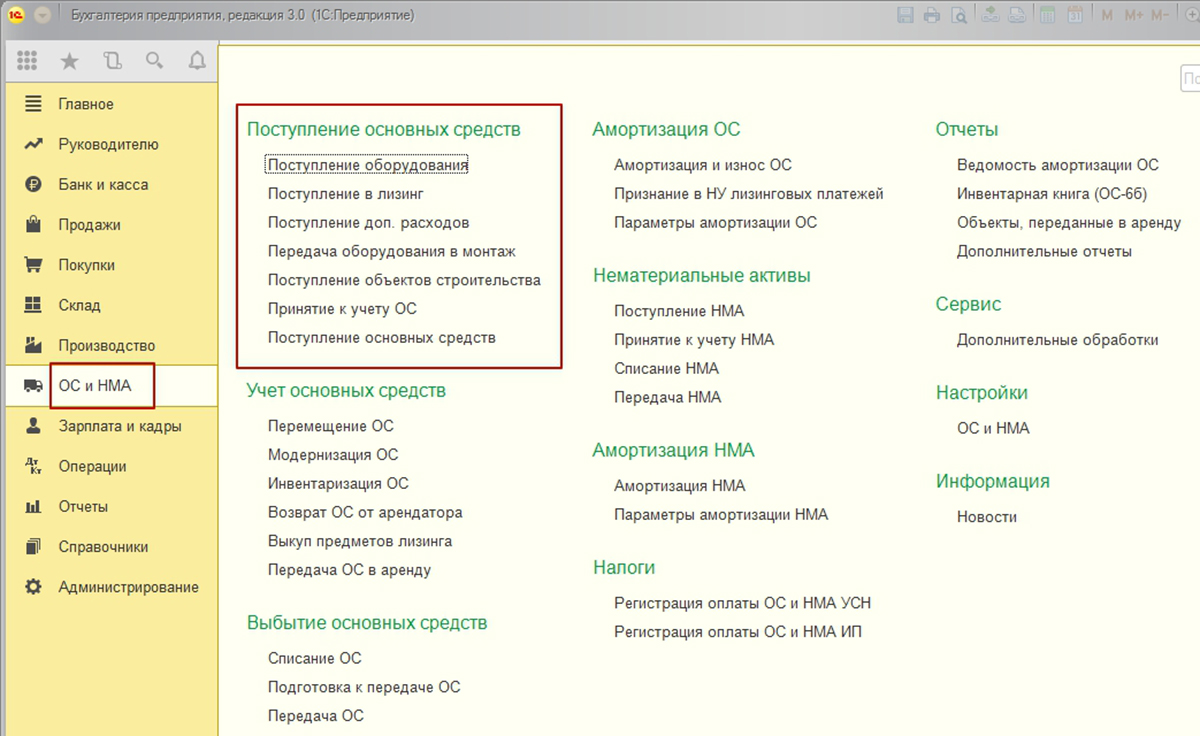

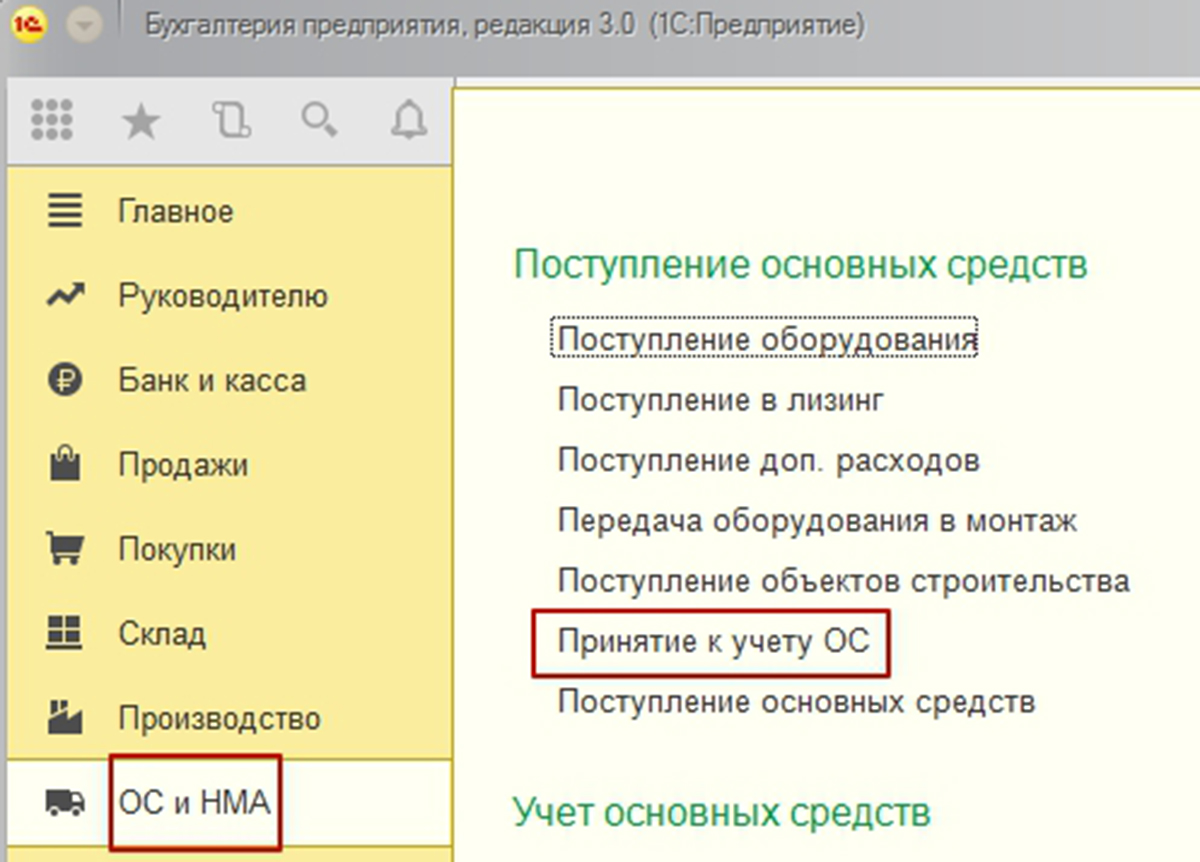

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование ;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования .

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

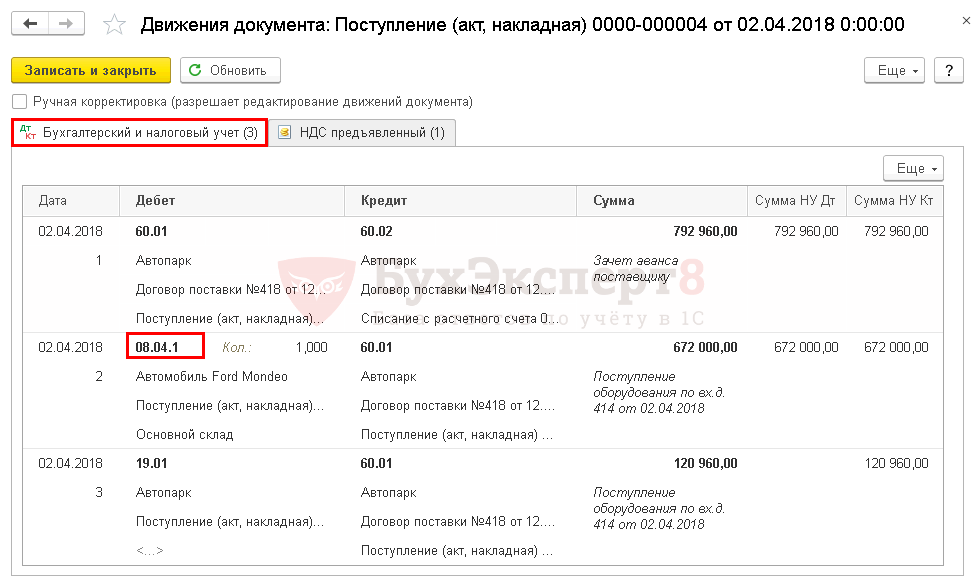

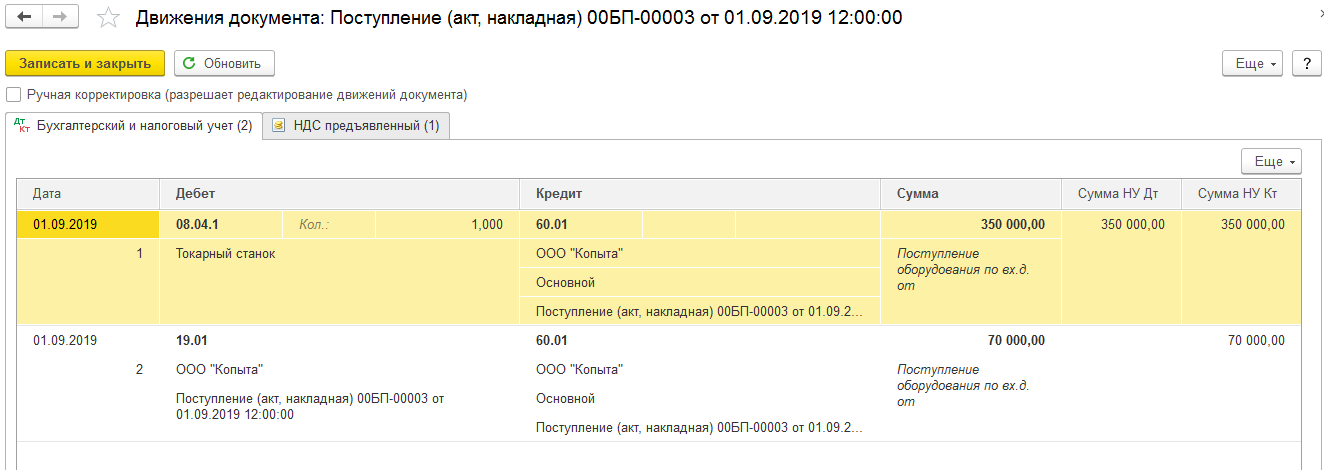

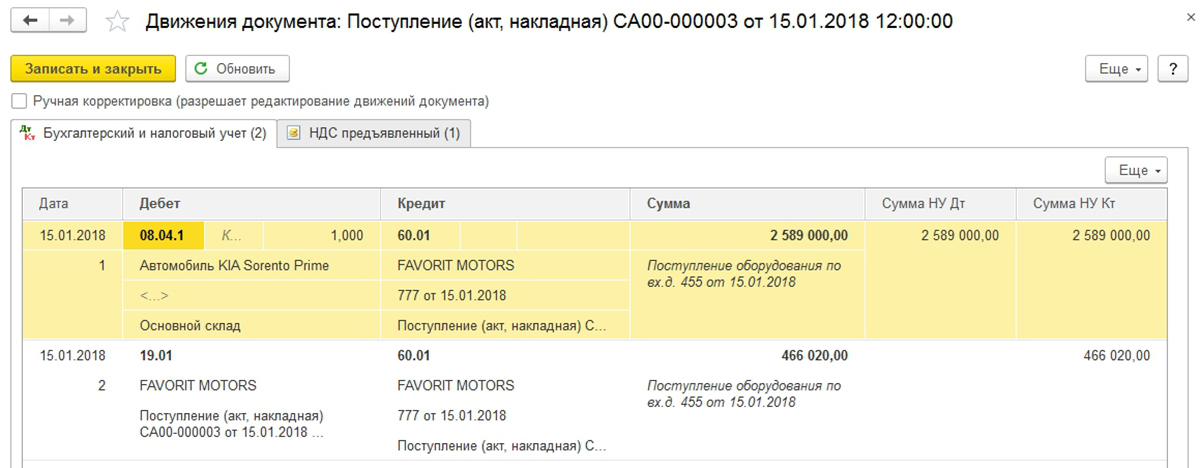

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

- Приобретение основного средства: автомобиль

- Приобретение основного средства с дополнительными расходами на доставку

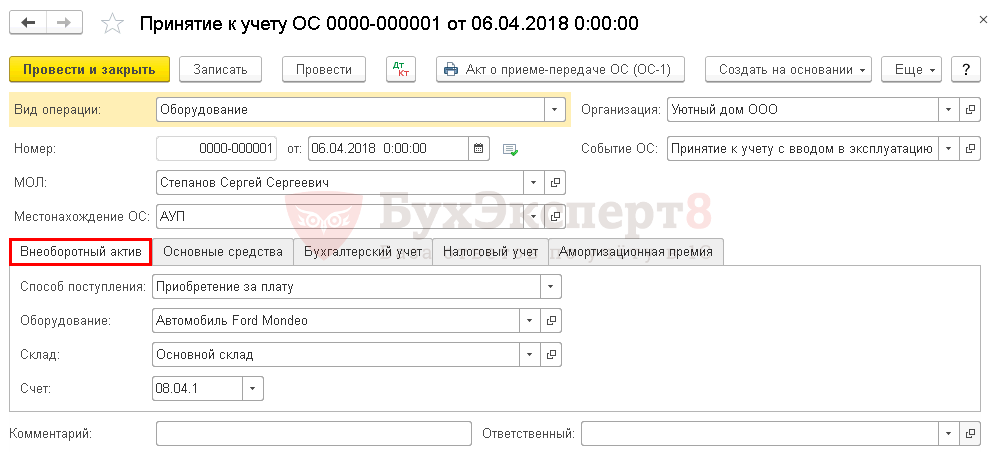

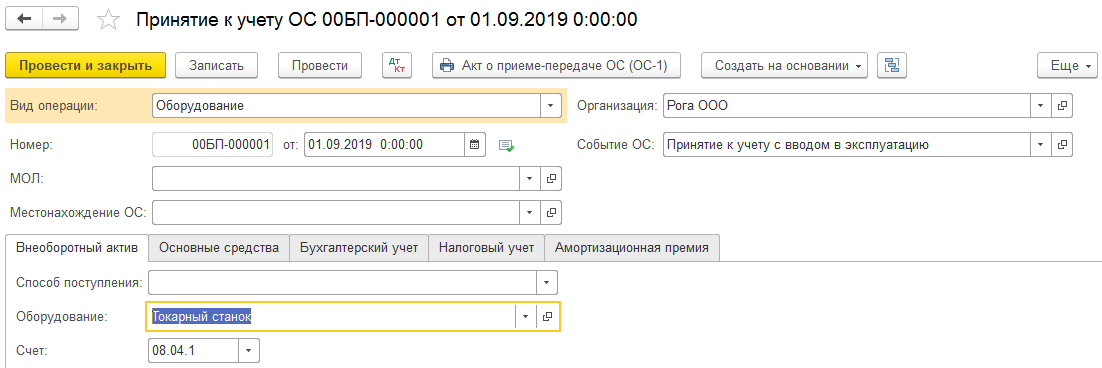

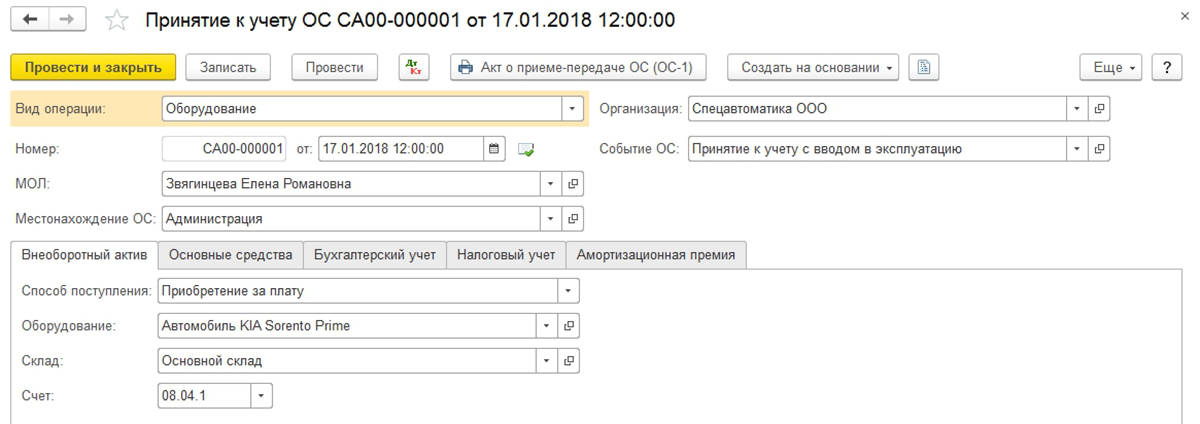

Документ Принятие к учету ОС

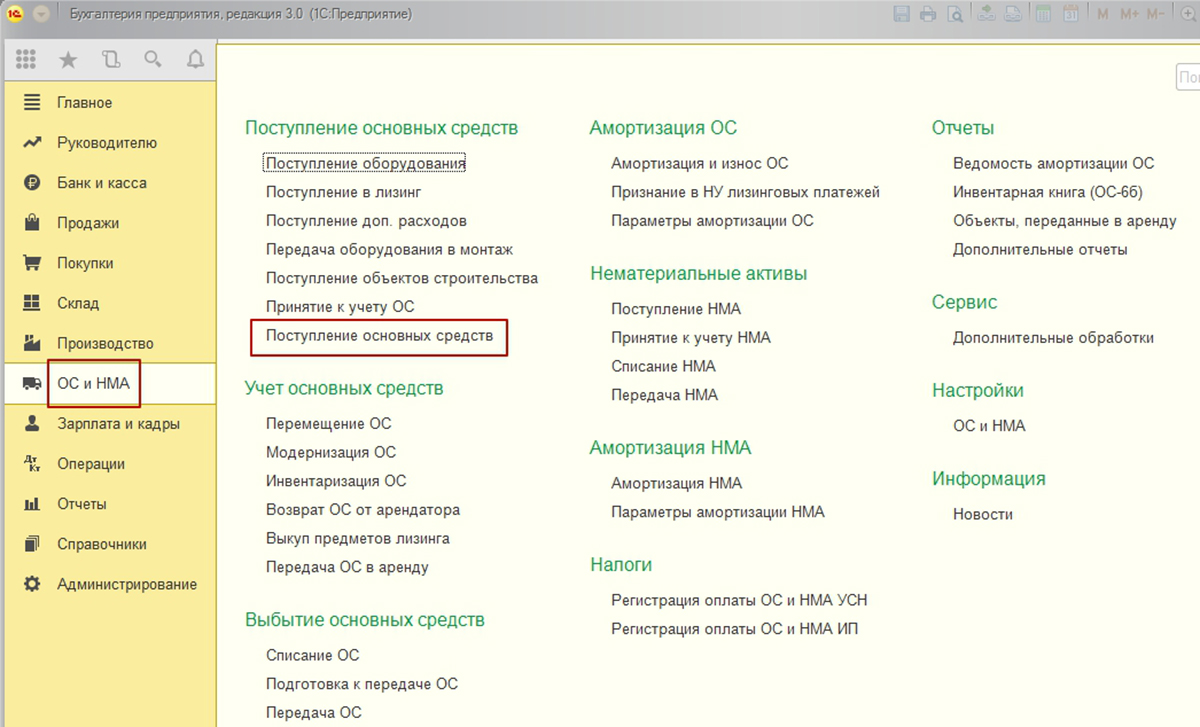

Принять к учету основное средство данным документом можно через:

- ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС .

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

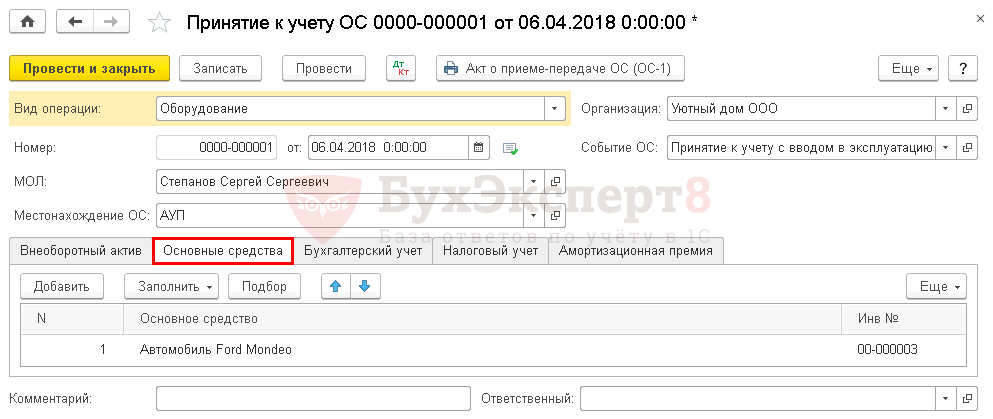

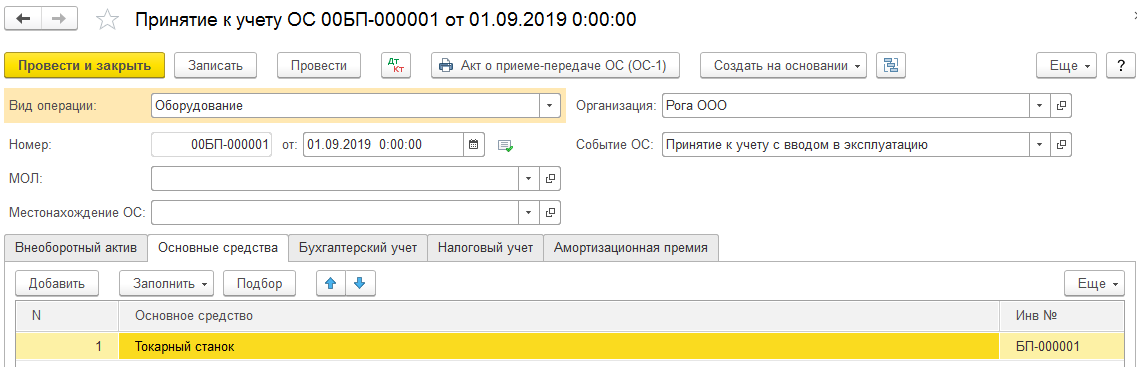

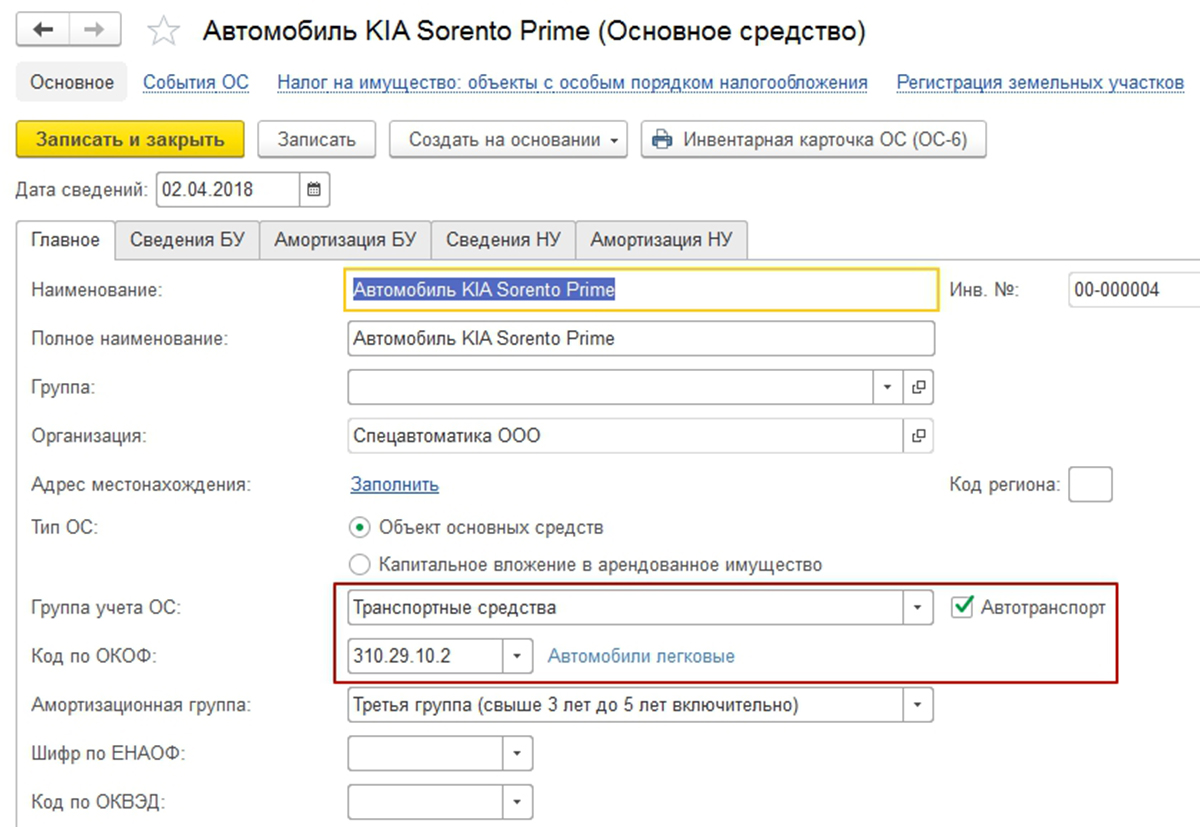

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства .

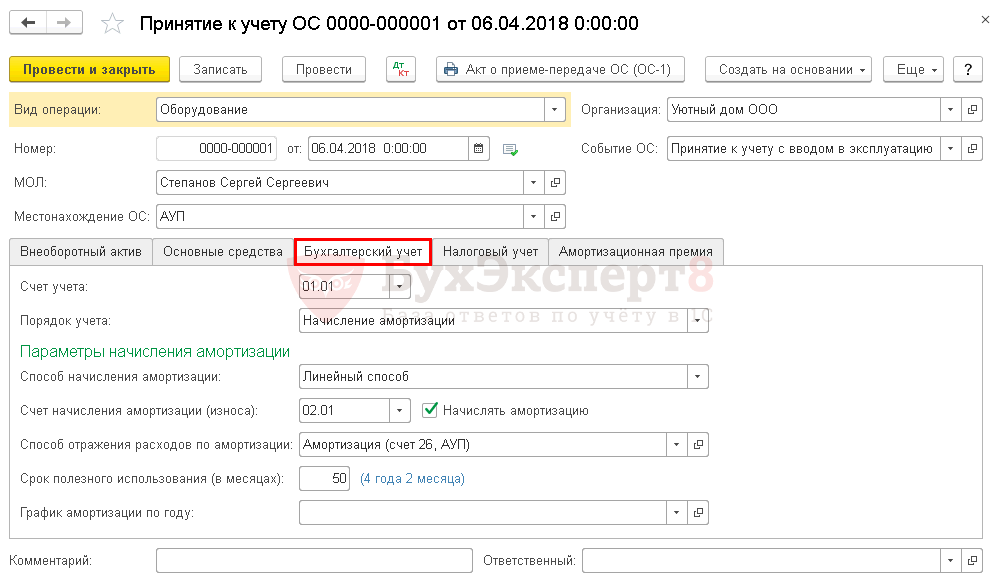

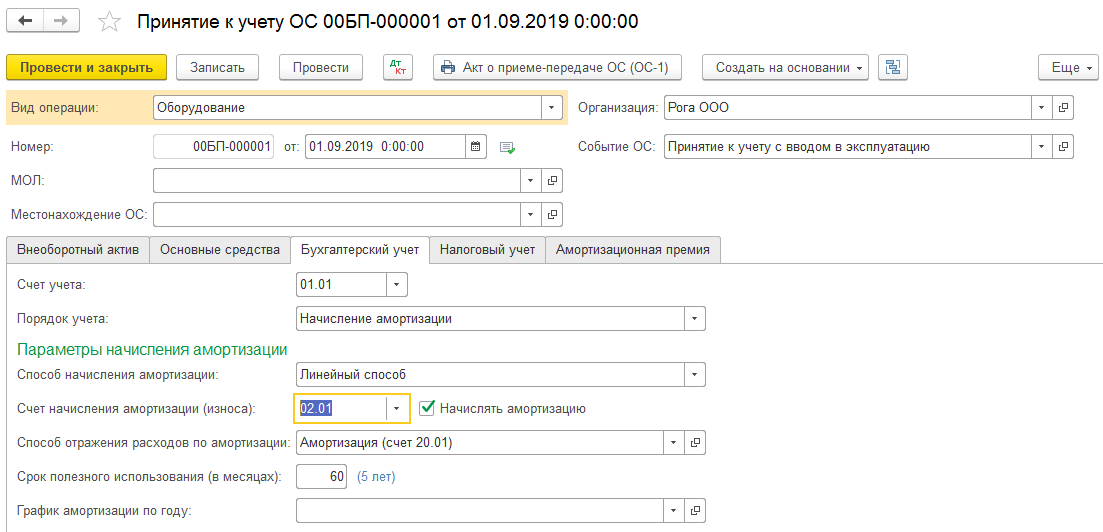

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет .

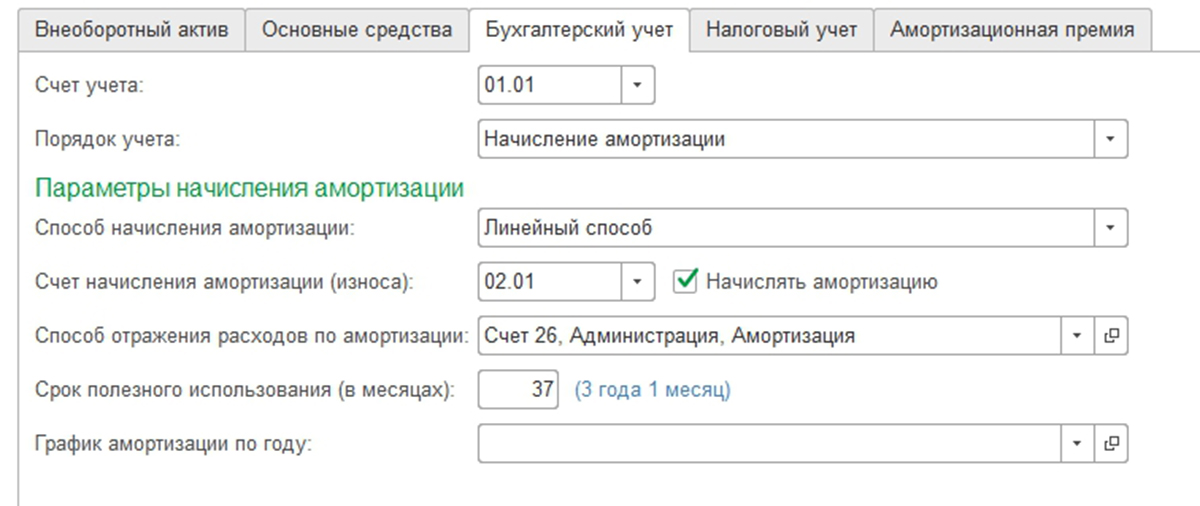

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета :

- Начисление амортизации ;

- Стоимость не погашается .

При выборе значения Начисление амортизации установите параметры ее начисления.

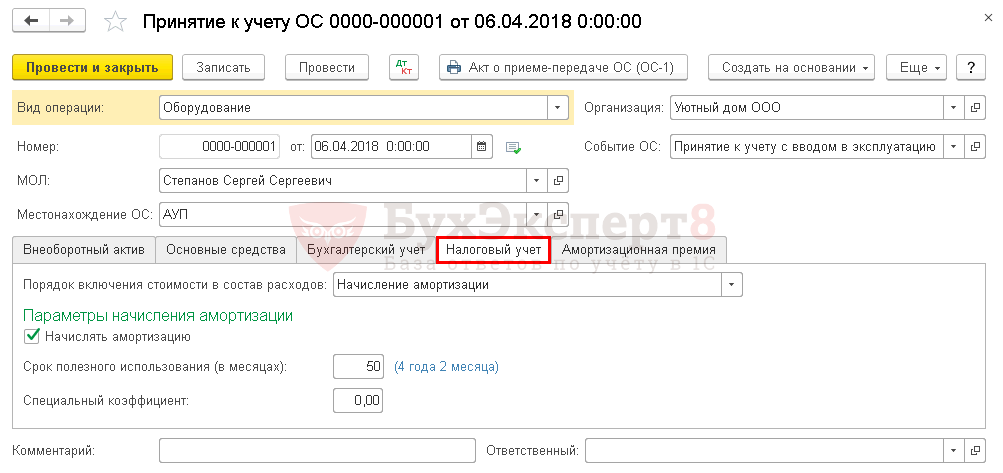

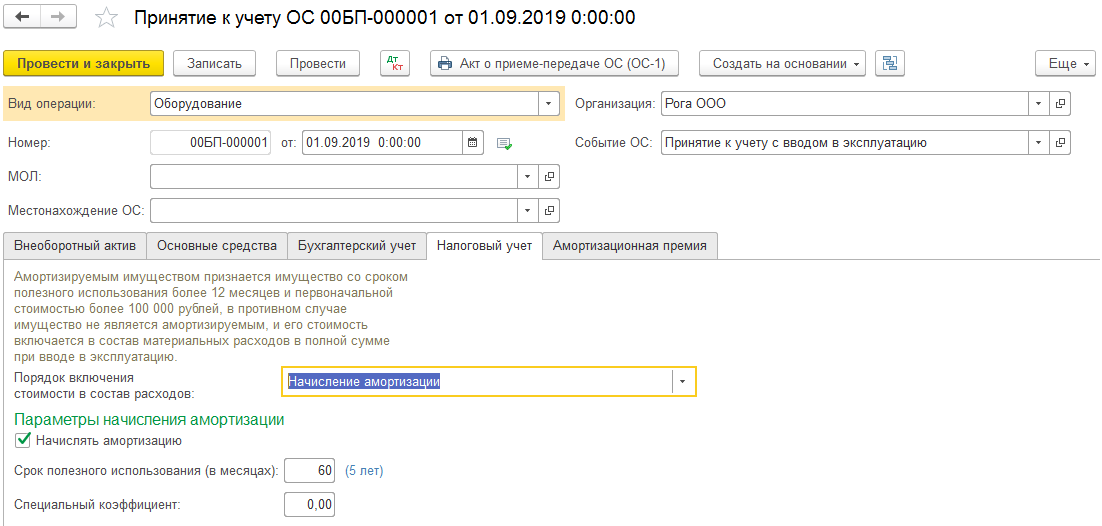

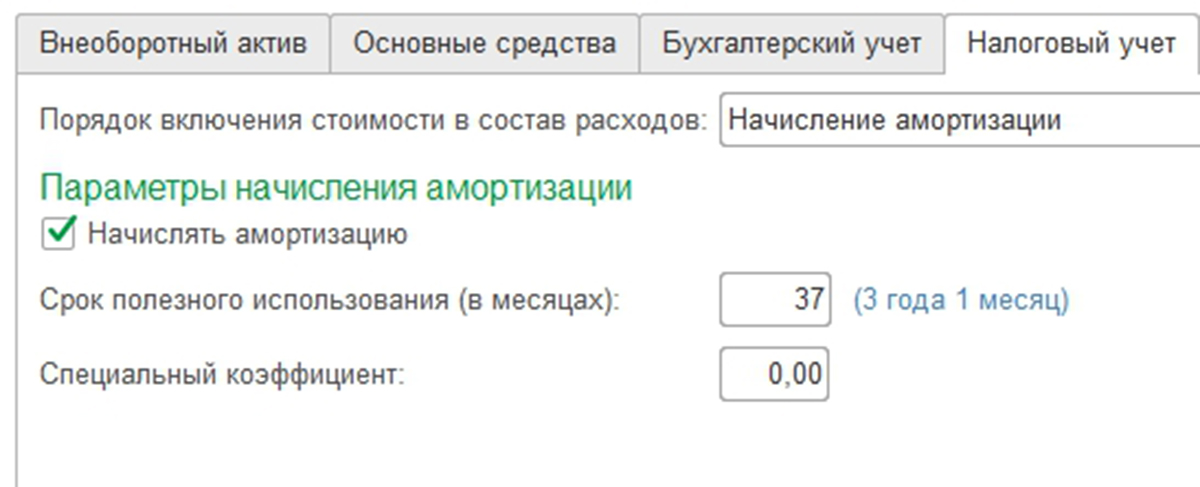

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов .

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. его устанавливают в настройках учетной политики и применяют ко всем объектам ОС. В 1С способ устанавливается в блоке Главное – Настройки – Налоги и отчеты – раздел Налог на прибыль .

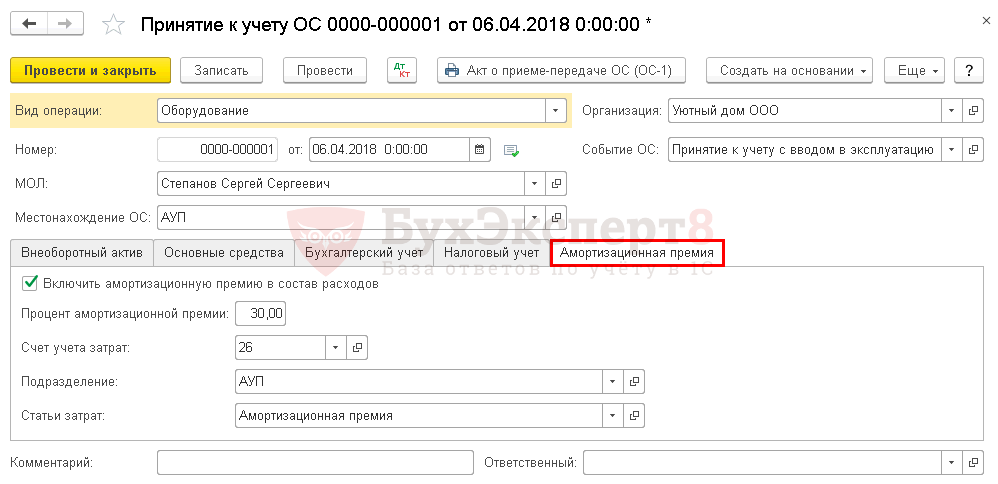

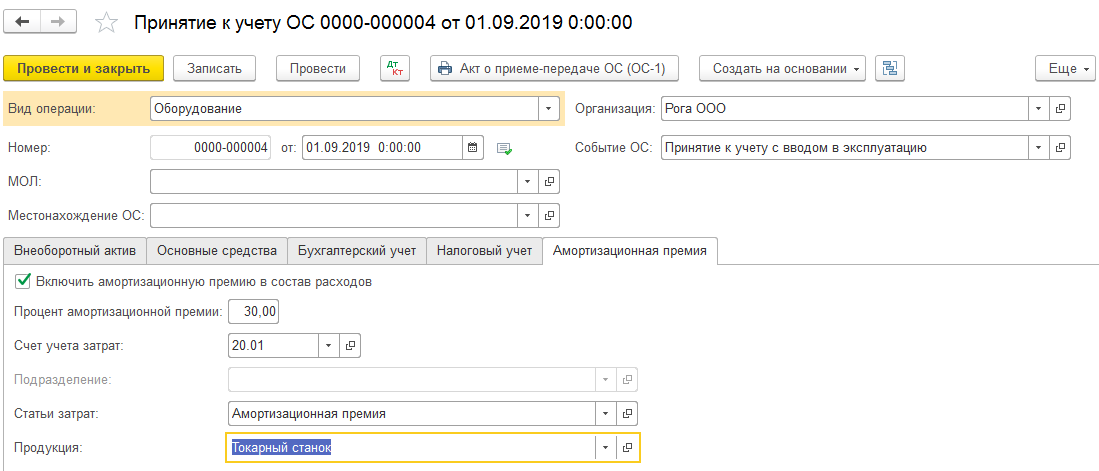

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия .

Документ формирует проводки:

- Принятие к учету ОС с амортизационной премией

- Принятие к учету ОС, поступившего в счет взноса в УК

- ОС стоимостью от 40 до 100 тыс.руб.

Как поставить на учет ОС в 1с 8.3: упрощенный способ

При упрощенном способе оформляют единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства .

Документ Поступление (акт, накладная) вид операции Основные средства

Поставить на учет основное средство данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Основные средства ;

- ОС и НМА – Поступление основных средств – раздел Поступление основных средств .

В табличной части отразите приобретаемые объекты из справочника Основные средства. В документе нет возможности указать количество объектов: к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств добавьте в справочник Основные средства отдельными позициями и разграничьте их по определенным признакам, например, по рабочим местам (РМ).

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части — срок полезного использования, который установите одинаковый для НУ и БУ, конкретно по каждому объекту.

1С Бухгалтерия 8.3 сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта не более 100 000 руб., затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ.

Независимо от Счета учета в табличной части документа, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета , установленный в документе.

В налоговом учете объекты, стоимость которых не более 100 000 руб., к амортизируемому имуществу не относятся, их стоимость включите в расходы единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, автоматически проставляемой программой следующим образом:

- Счет затрат — счет, установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации ;

- Статья затрат — предопределенная статья Неамортизируемое имуществосправочника Статьи затрат.

- Тест № 50. Приобретение основного средства с дополнительными расходами на доставку

- Тест № 44. Приобретение основных средств на кредитные средства

- Тест № 42. Реализация основного средства с убытком

- Тест № 41. Принятие к учету основного средства с амортизационной премией

- Тест № 33. Приобретение основного средства: автомобиль

- Тест № 16. Документ Принятие к учету ОС

См. также:

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкция

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Реализация основного средства с убытком

- Как исправить наименование ОС в 1С?

- Как отразить восстановление НДС с остаточной стоимости ОС при переходе на УСН?

- Как НДС со счета 19.01 «НДС при приобретении основных средств» перевести на счет 68.02?

- Показывать ли в имущественной отчетности движимые объекты?

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Приобретение недвижимого имущества

- Приобретение основного средства: автомобиль

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс. руб.

- Приобретение ОС по договору в у.е.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Принятие к учету основного средства с амортизационной премией в 1СНаряду с амортизацией организация вправе единовременно отнести в расходы, уменьшающие.

- Документ Принятие к учету ОСПриобретение оборудования, движимого и недвижимого имущества практически всегда связано с.

- Тест № 16. Документ Принятие к учету ОС.

- Документ Принятие к учету ОС при УСН в 1СПриобретение оборудования, движимого и недвижимого имущества практически всегда связано с.

Оцените публикацию

(11 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Учёт основных средств в 1C

Для начинающего может показаться, что пользоваться программой 1C 8.3 очень сложно и ничего не понятно, но на самом деле всё обстоит совершенно наоборот. Данное ПО имеет полностью дружественный к пользователю интерфейс, значительная часть функционала в котором интуитивно понятна. И как для руководителей, так и для офисных работников пользоваться будет совсем несложно. В данной статье последовательно рассмотрим со скринами-примерами учёт основных средств в 1С.

Для начала определимся с терминологией. Основные средства — имущество, применяемое как средства труда более одного года и стоимостью больше ста тысяч российских рублей. В компании учёт основных средств включает большое количество различных операций, в том числе принятие на учёт, введение в использование, амортизацию и в конце концов выбытие. Каждую стоит рассмотреть отдельно.

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

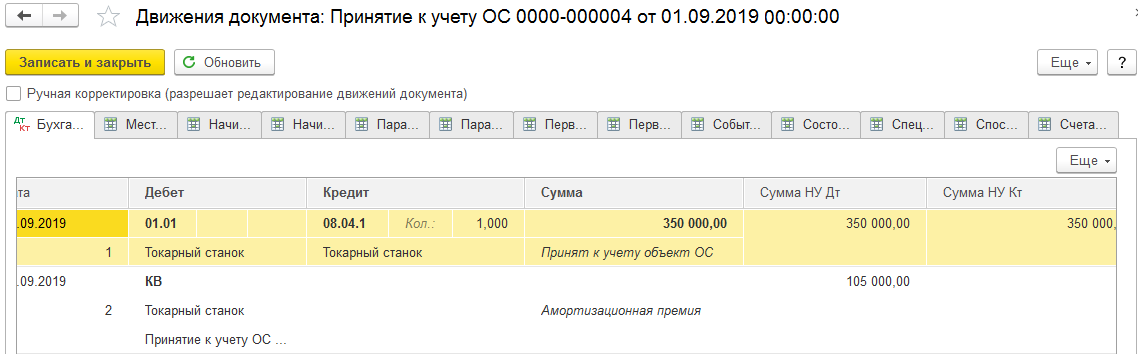

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

Дальше нужно заполнить шапку документа, который нами создан. Как вид операции в нашем случае следует выбрать «Оборудование», потому что токарный станок — это именно оборудование. Далее отмечаем событие ОС и, если необходимо, материально ответственного человека и место, где размещается станок.

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

Когда все поля во всех вкладках оказываются заполнены безошибочно — это стоит тщательно перепроверить! — можно проводить документ.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

В первой проводке будет само принятие нашего станка к учёту с отметкой суммы (триста пятьдесят тысяч рублей). Во второй же строке движений будет отмечена амортизационная премия в 30% — по деньгам получается сто пять тысяч рублей.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

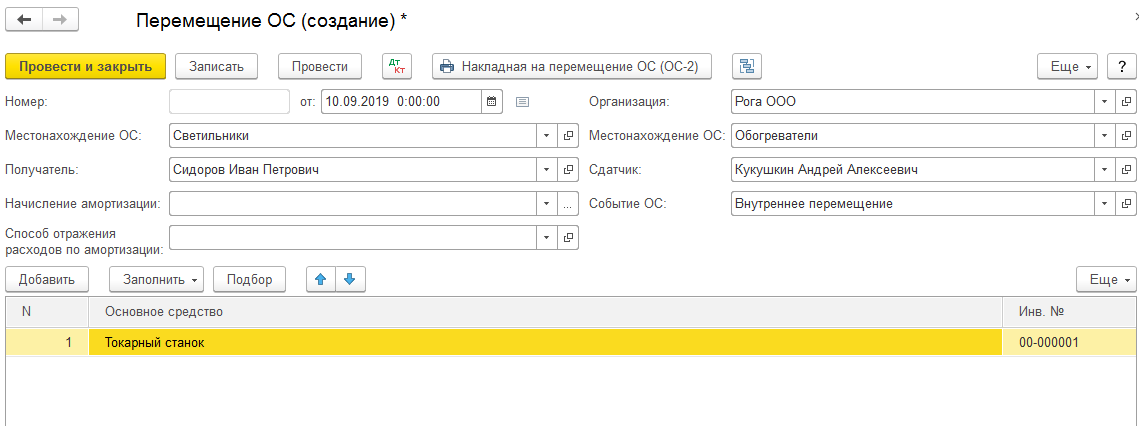

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

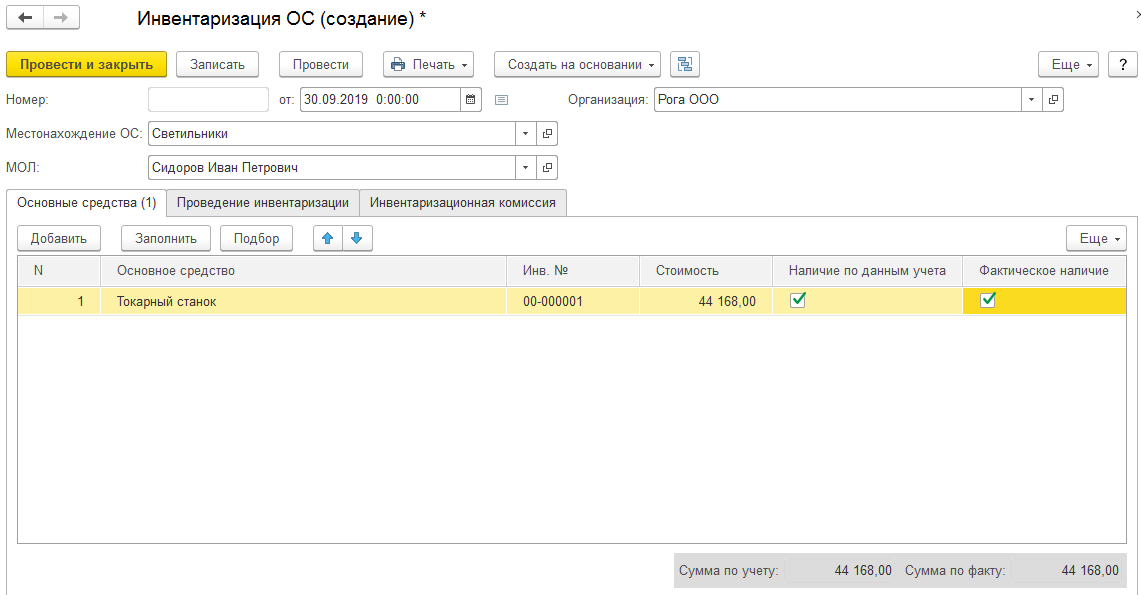

Инвентаризация основных средств в 1С

Так же и инвентаризация имеет мало отличий, если сравнивать с аналогичной операцией, проводимой с товарами. Только, опять же, вместо склада нужно указать подразделение. Там, где таблица, нужно будет отметить не количество, а признак, что основное средство есть.

Когда в учёте не отмечено основное средство, но на деле имеется, то нужно сделать по инвентаризации документ принятия средства к учёту. А если оно, наоборот, указано в учёте, но на деле отсутствует, нужно его списать.

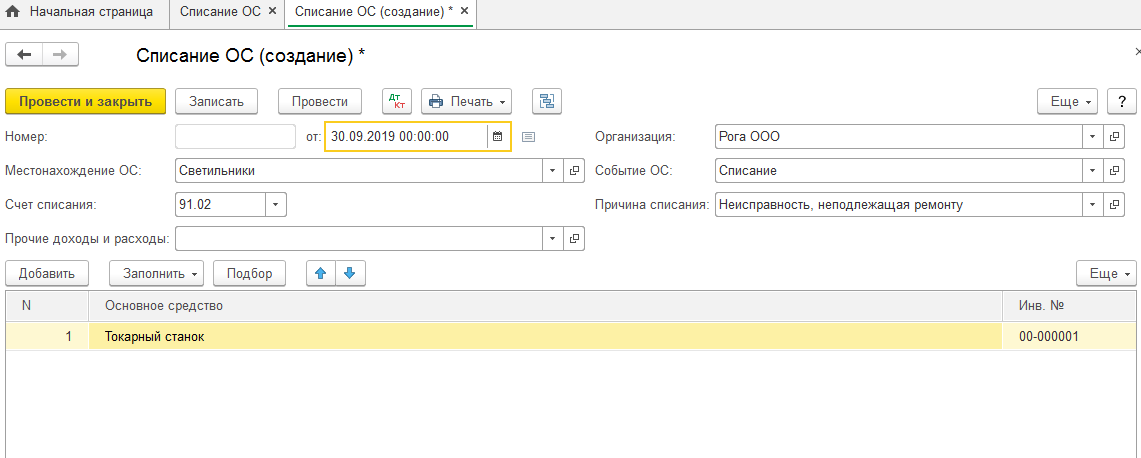

Списание основных средств в 1С

Списание — ещё более простая задача. Всё наглядно видно на скрине и ни одно из полей не должно вызывать каких-то сложностей и дополнительных вопросов, в случае чего легко помогает внутренний функционал самой программы. Следует указать причину, по которой мы списываем средство.

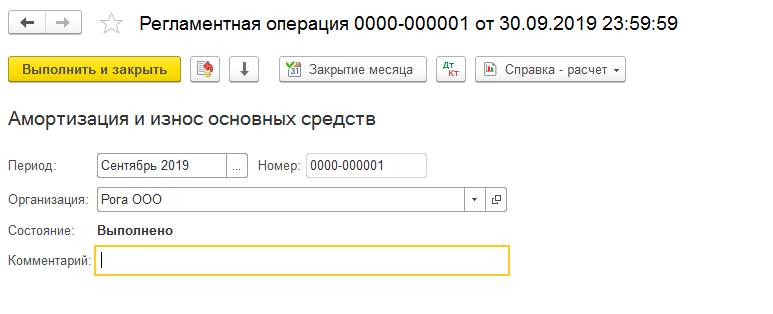

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример. Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

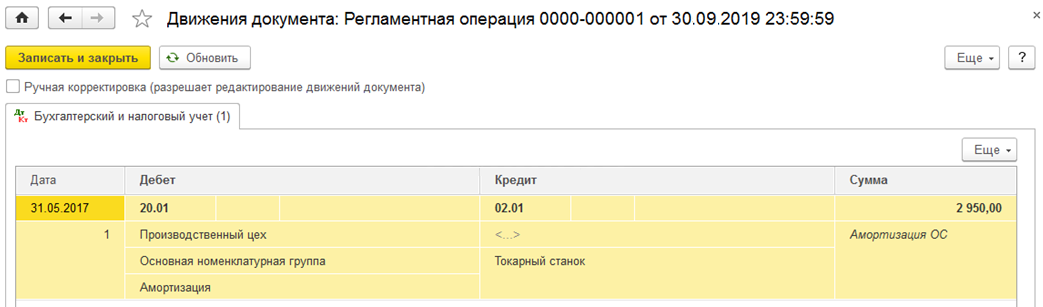

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Прочие документы учета основных средств

В меню «ОС и НМА» легко найти и остальные документы, связанные с поступлением и учётом. Модернизация, передача в аренду, монтаж и т. п.

Подробнее см. скрин.

Их заполнение интуитивно понятно.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Покупка и поступление ОС в 1С 8.3: пошаговая инструкция

Основные средства – активы предприятия, которые используются как средства труда в процессе основной деятельности организации. Прежде чем основное средство будет введено в эксплуатацию и сможет приносить предприятию прибыль, оно принимается на учет предприятия как внеоборотный актив. Виды внеоборотных активов довольно разнообразны, и по каждому из них существуют особенности при регистрации хозяйственных операций. Поступление ОС в 1С 8.3 с учетом действующих регламентных документов по бухучету регистрируются с использованием следующих счетов бухгалтерского учета:

- 01 – Основные средства;

- 01.01 – ОС в организации;

- 08.04.1 – Приобретение компонентов основных средств;

- 08.04.2 – Приобретение основных средств.

Принимая во внимание названия счетов можно построить классификацию объектов внеоборотных активов, которые после принятия к учету станут основными средствами.

Имеем следующие типы внеоборотных активов/объектов:

- ОС – объекты сразу готовые к вводу в эксплуатацию и не имеющие допрасходов после приобретения;

- Оборудование – не готовые к вводу в эксплуатацию и имеющие дополнительные расходы после приобретения;

- Оборудование к установке – нуждающиеся в монтаже перед вводом в эксплуатацию;

- Объекты строительства – объекты, находящиеся в процессе строительства, не готовые к вводу в эксплуатацию.

Каждому типу внеоборотных активов соответствуют свои типы проводок и документы в 1С 8.3.

Рассмотрим, каким образом провести поступление основных средств, а также оборудования.

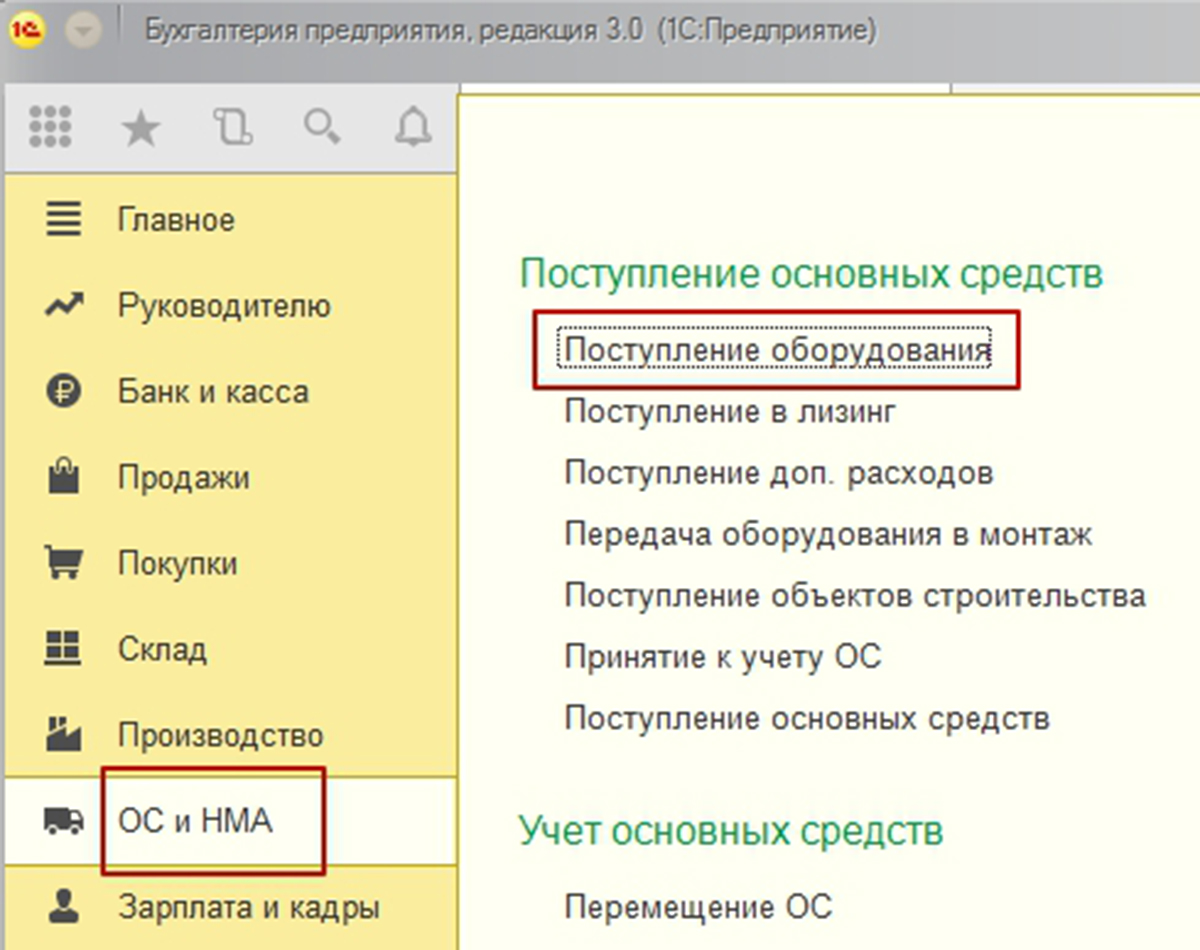

В разделе «ОС и НМА» главного меню системы все документы поступления объединены в самостоятельный блок.

Что нужно сделать, чтобы отразить поступление основных средств для разных типов внеоборотных активов?

Покупка основных средств и их поступление

Основное средство, готовое к использованию и эксплуатации, сразу после покупки регистрируется в 1С 8.3 в «Поступлении основных средств», доступном из раздела «ОС и НМА» главного меню системы.

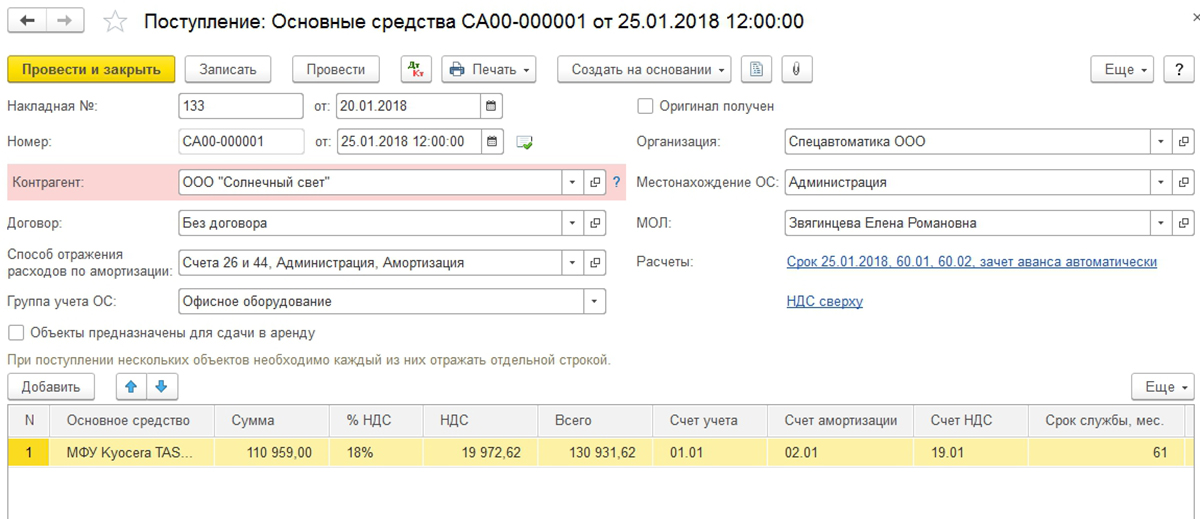

Обязательны к заполнению в шапке:

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлено непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Способ отобразить расходы амортизации – создается в документе автоматически, может быть изменен пользователем;

- Местонахождение ОС, как подразделение организации – выбирается из справочника;

- Материально-ответственное лицо, как физическое лицо, получающее ОС – выбирается из справочника;

- Группа учета – выбирается из предложенного предопределенного списка.

В табличной части добавляется строка с указанием ОС. Строка добавляется по кнопке «Добавить».

В этой строке необходимо заполнить объект основного средства, выбрав или создав его в одноименном справочнике.

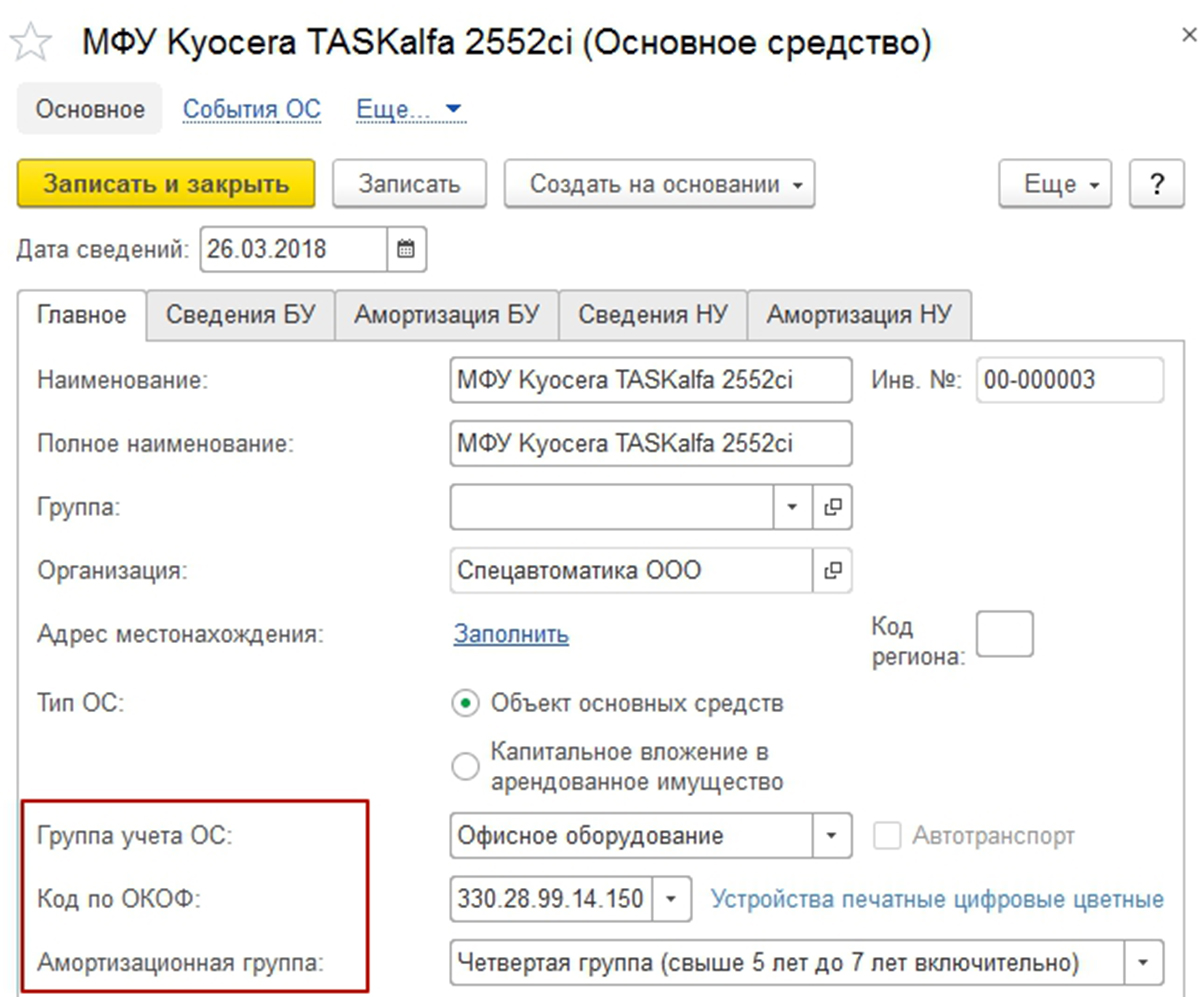

Для корректного начисления амортизации обязательно нужно заполнить в карточке группу учета, код общероссийского классификатора основных фондов (ОКОФ) и амортизационную группу. ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

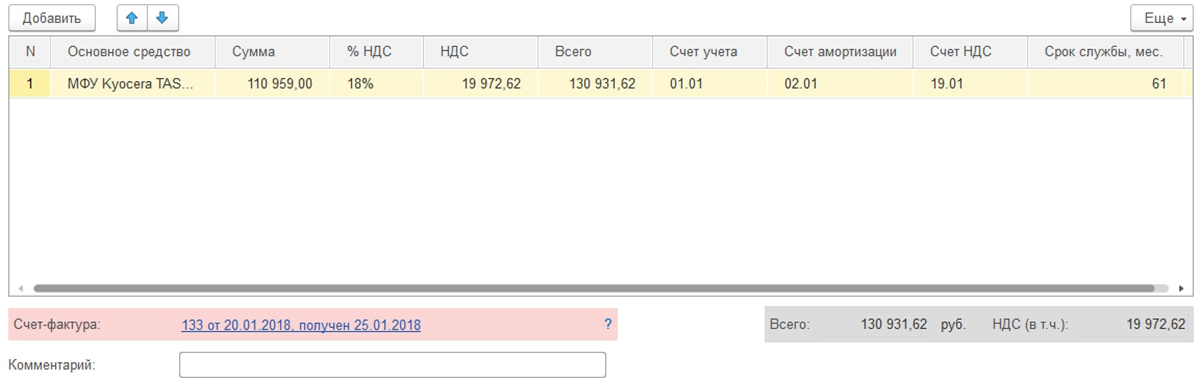

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

В подвале обязательно указывается номер и дата счета-фактуры.

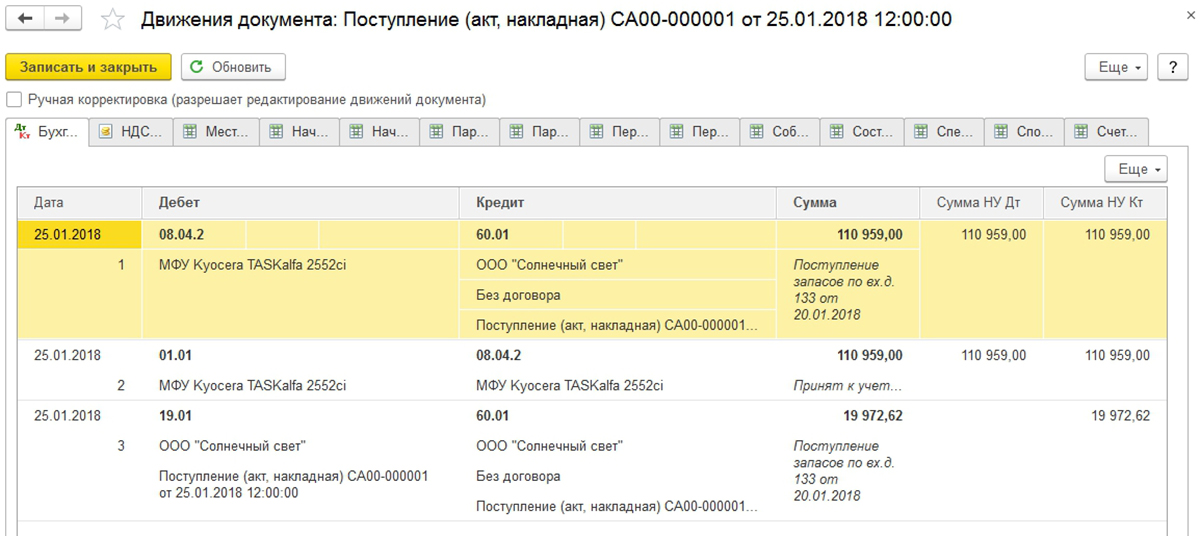

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива в качестве ОС, постановка на учет и ввод его в эксплуатацию, а также формирование проводок:

Покупка и поступление оборудования

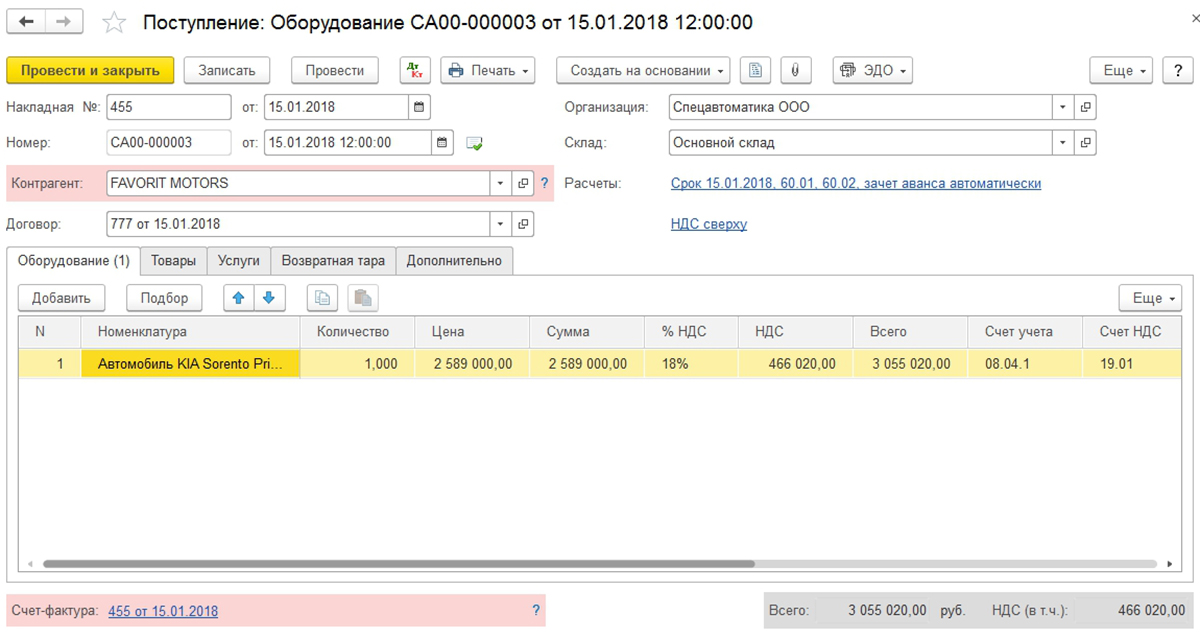

Шаг 1: регистрация

Оборудованием условимся называть те объекты ОС, которые сразу не могут быть введены в эксплуатацию и кроме стоимости ОС влекут за собой ряд допрасходов.

Для регистрации покупки таких ОС используют «Поступление оборудования/ОС и НМА» в главном меню системы.

Далее делаем новый документ, используя кнопку «Создать», и заполняем его.

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлен непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Склад – выбирается из справочника;

- Расчеты – заполнены по умолчанию, могут быть изменены;

- Вариант расчета НДС – заполнен по умолчанию, может быть изменен.

Табличная часть – оборудование:

- Добавляется новая строка по кнопке «Добавить»;

- Добавляется карточка номенклатуры в одноименный справочник;

- Указывается количество;

- Указывается цена;

- Рассчитывается сумма;

- Счет учета и счет НДС подставились по умолчанию по данным регистра сведений «Счета учета номенклатуры» и могут быть изменены.

- Указывается номер/дата счета-фактуры;

- Счет-фактура регистрируется.

После этого сформируются проводки.

Шаг 2: регистрация дополнительных расходов

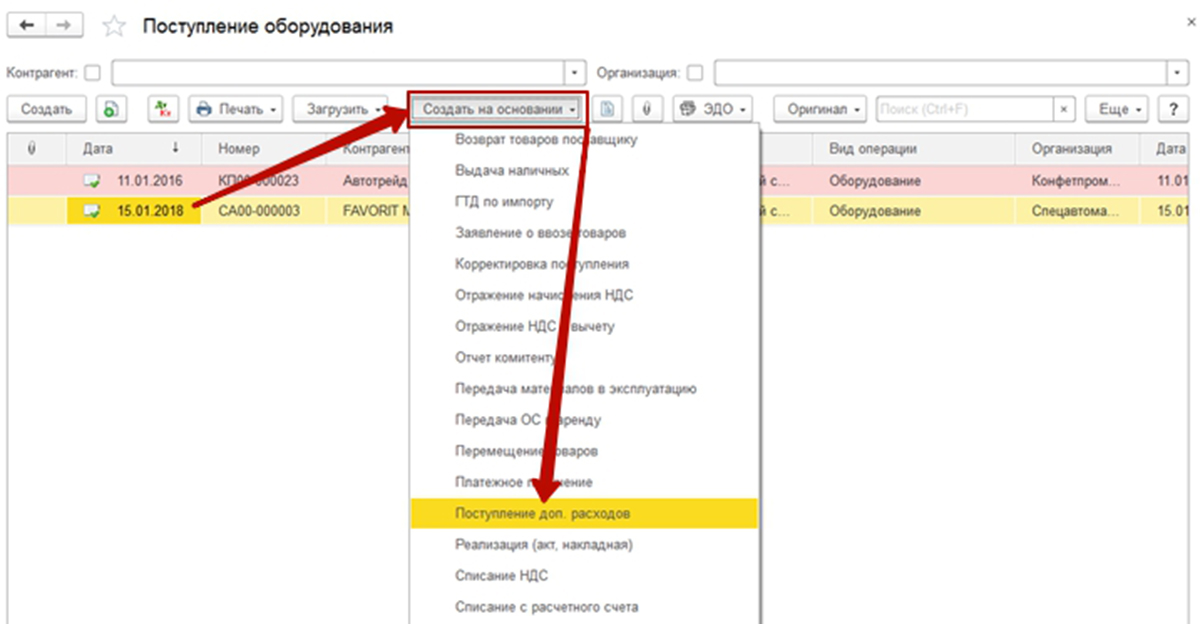

При возникновении допрасходов, увеличивающих стоимость ОС можно использовать механизм «ввод на основании».

Для этого в списке документов поступления оборудования находим нужный документ, делаем его текущим и по кнопке «Создать на основании» выбираем из предложенного списка документ «Поступление доп. расходов».

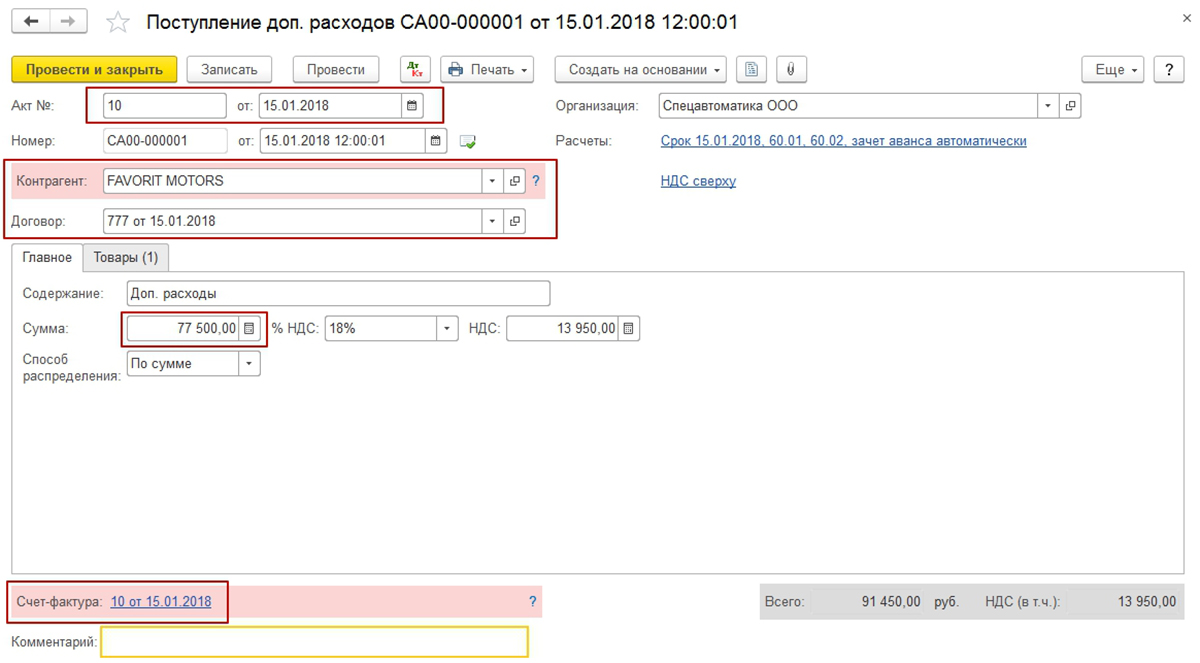

В созданном документе основная часть реквизитов будет заполнена. Заполним недостающие реквизиты.

Проведем его и увидим, что расходы повысили стоимость объекта актива.

Шаг 3: принятие к учету объекта ОС

Ввод в эксплуатацию объекта ОС с дополнительными расходами или оборудования оформляется документом «Принятие к учету ОС».

После создания нового документа последовательно заполняем необходимые реквизиты.

Шапка и закладка «Внеоборотные активы» заполняются данными имеющихся в системе справочников.

На закладке «Основные средства» потребуется добавить новую строку и создать новый элемент справочника «Основные средства», в котором указать не только наименование объекта, но и группу учета объектов ОС и заполнить код ОКОФ.

На закладках «Бухгалтерский учет» и «Налоговый учет» заполним все необходимые данные в соответствии с особенностями объекта ОС.

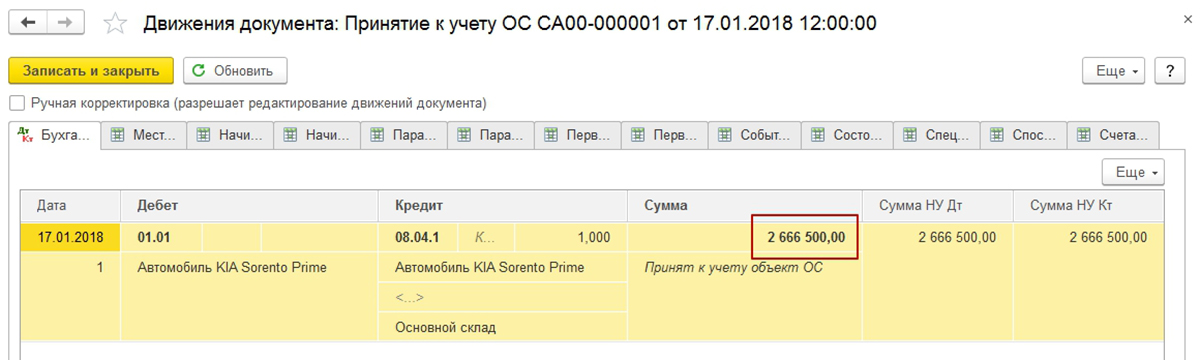

После проведения документ убедимся в корректности сформированных проводок.

Стоимость объекта ОС включает дополнительные расходы и в итоге должна составить 2 589 000 + 77 500 = 2 666 500. Проводки верные.

Мы продемонстрировали, что покупка ОС в 1С с дополнительными расходами и ввод его в эксплуатацию, выполняется за три понятных шага.

Источник: wiseadvice-it.ru