Оформление в учетных операциях перемещения мебели регулируется стандартами ПБУ 6/01 и НК РФ. Мебельные гарнитуры должны быть отнесены к основным средствам, а более дешевые элементы внутренней обстановки помещений разрешается отражать в составе МПЗ. Распределение мебели на разные типы активов осложняется несовпадением подходов к оценке объектов в налоговом и бухгалтерском учете. Вопрос: Может ли заказчик учесть в целях налога на прибыль расходы на оборудование комнаты для приема пищи и отдыха для исполнителя, если такое условие предусмотрено договором о возмездном оказании услуг (приобретение мебели, кухонной техники и т.п.)?

Посмотреть ответ

Правила организации бухгалтерского учета мебели

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

При несоблюдении полного перечня критериев приобретенные объекты должны быть учтены как МПЗ.

Рыбалка на телевизор

ВНИМАНИЕ! Для признания мебели в качестве основного средства по правилам бухгалтерского учета ее стоимость должна быть не ниже 40 тысяч рублей, в налоговом учете нижняя оценочная планка утверждена в размере 100 тысяч рублей.

Если имущество показано в учетных операциях как составляющая МПЗ, то оно не может амортизироваться. Его стоимость будет отнесена на расходы в полном объеме при начале эксплуатации. В письме Минфина, датированном 10.01.2012 г. и зарегистрированном под №07-02-06/3, закреплена норма применения стоимостных порогов для определения группы актива с привязкой времени ввода в эксплуатацию объекта к дате изменения лимита признания основных средств.

Если предприятие приобрело мебель по стоимости, превышающей минимальную величину для отнесения предмета к амортизируемому имуществу, актив учитывается как основное средство.

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

В случаях, когда приобретаемый мебельный набор нуждается в доработке или монтаже, все понесенные затраты, связанные с доведением его до нужного состояния, подлежат накоплению на одном счете со стоимостью актива. После ввода в эксплуатацию общая сумма признается первоначальной оценкой объекта. Для основных средств на время сборки и установки мебель должна быть отнесена к 08 счету.

Учет недорогой мебели ведется по нормам ПБУ 5/01. Для организаций, работающих по упрощенной схеме налогообложения, активы стоимостью до 100 тысяч рублей с продолжительным периодом использования признаются материальными затратами. Это исключает возможность начисления амортизации по конкретному объекту. Списание разрешено осуществлять после ввода в действие мебели и оплаты счета за новое имущество.

Купи ЭТО, перед тем как вешать телевизор c кронштейном на стену!

ЗАПОМНИТЕ! Списать на материальные расходы при УСН можно только стоимость мебели, приобретенной для решения задач основной деятельности. Например, холодильник для личного пользования персоналом не может быть признан обоснованной тратой, его стоимость не должна увеличивать величину расходов при выведении налогооблагаемой базы.

При отнесении части мебели на МПЗ необходимо утвердить схему обеспечения сохранности таких активов. Для этого рекомендуется в бухгалтерском учете применять забалансовый счет. Так предприятие сможет отнести стоимость недорогих предметов на затраты сразу, но не забудет о существовании приобретенной и эксплуатируемой мебели, которая будет отражаться в учетных данных до момента списания ее стоимости с кредита забалансового счета. В качестве дополнительной меры контроля мебель закрепляется за материально ответственными лицами, которые следят за ее сохранностью. Выбранную методику осуществления мониторинговых мероприятий надо обязательно утвердить локальным актом предприятия – учетной политикой.

Для документального подтверждения перемещения мебели можно пользоваться рекомендованными формами первичных бланков или собственными шаблонами. В последнем случае документы будут обладать юридической силой при соблюдении ряда требований:

- форма содержит все обязательные реквизиты, присущие первичным документам;

- используемый образец утвержден учетной политикой;

- документ должен быть правильно оформлен, в нем не допускаются ошибки и описки.

При выбытии любого предмета мебели составляется акт на списание. Этот бланк нужен и при утилизации, перепродаже или безвозмездной передаче.

Пример акта приема-передачи мебели, учитываемой в качестве основного средства.

Стандартные проводки по учету мебели

При получении компанией мебели от контрагента в учете создаются записи по оприходованию новых активов и их оплате:

- Д08 – К60 — в момент постановки на учет приобретенных дорогостоящих предметов;

- Д19 – К60 — в сумме НДС по купленной мебели;

- Д60 – К50 или 51 — при осуществлении оплаты поставщику для погашения задолженности за полученные активы.

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Процедура списания с баланса дорогостоящей мебели будет сопровождаться типовыми корреспонденциями:

- Д91 – К01 — при выведении из эксплуатации актива в сумме его остаточной стоимости;

- Д02 – К01 – запись формируется для отражения списания амортизационных отчислений;

- Д10 – К99 – корреспонденция, составляемая в ситуациях, когда мебель выводится из эксплуатации и разбирается на составные материалы, которые впоследствии будут оприходованы и направлены на частичное покрытие нужд предприятия;

- Д91 – К99 – размер вырученных компанией средств в результате выведения из эксплуатации комплекта мебели;

- Д99 – К91 при получении учреждением убытка после выбытия предметов мебели.

Если элементы мебели по оценочной величине могут быть отнесены к МПЗ, то записи в учете будут другими:

- Д10 – К60 – при отражении факта получения недорогой мебели;

- Д19 – К60 – корреспонденция, используемая для фиксации суммы НДС;

- Д20 – К10 – списание размера стоимости приобретенных активов после ввода их в эксплуатацию;

- Д004 — для фиксации факта оприходования недорогой мебели.

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам. Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

Проводки в бухгалтерском учете по данной операции

Нюансы начисления амортизации на мебель

Признанные основными средствами активы должны регулярно амортизироваться. Период осуществления амортизационных отчислений напрямую зависит от предполагаемого срока эксплуатации. Этот показатель влияет на продолжительность переноса стоимости активов в затраты и на отнесение объекта к конкретной амортизационной группе. Классификация амортизационных категорий приведена в ст. 258 НК РФ и соотносится с нормами правительственного Постановления от 01.01.2002 г. №1.

ДЛЯ СПРАВКИ! Если ожидаемый срок использования актива неясен, его надо брать из технической документации. При отсутствии в сопроводительных бланках необходимой информации можно уточнить данные у производителя.

Для мебели нет выделенной категории в Классификаторе, поэтому ее амортизационную группу надо идентифицировать по предполагаемой продолжительности эксплуатационного срока. Определить величину периода полезного использования можно на основе технической документации, рекомендаций поставщика или характеристик актива. Такой метод работы с Классификатором зафиксирован в ст. 258 НК РФ.

Споры с контролирующими органами могут возникнуть в связи с порядком комплектования мебельных наборов. ФНС настаивает на необходимости отражения в учете предметов мебели в качестве одного гарнитура, если актив состоит из нескольких элементов. Судебная практика по этому вопросу противоречивая. На практике можно оприходовать предметы как отдельные активы, стоимость которых в разбивке не соответствует стандарту амортизируемого имущества. Такой вариант допускается при возможности использования элементов мебели независимо друг от друга.

Источник: assistentus.ru

Как передавать материалы в эксплуатацию в 1С: Бухгалтерия 8.3? Инструкция

Во время создания и реализации продукции производственные и торговые компании применяют в своей деятельности спецодежду, спецоснастку и прочие материалы. Для отнесения таковых к расходным материалам, их срок службы не должен превышать срок более одного года. Вне зависимости от цены этих активов, они учитываются как материально-производственные запасы и списываются во время передачи в производство. В этой статье описано, как расходники передаются в эксплуатацию, какой метод отражения расходов выбрать при списании материалов в программе 1С: Бухгалтерия версии 8.3.

С 2021 года изменен порядок списания на расходы стоимости спецодежды и спецоснастки. Новыми правилами учета не предусмотрены способы списания стоимости в течение срока полезного использования или пропорционально объему продукции (работ, услуг). Стоимость спецодежды и спецоснастки, признанных запасами, подлежит единовременному списанию на расходы при передаче в эксплуатацию (Приказ Минфина России от 15.11.2019 № 180н).

Передача расходных материалов в эксплуатацию происходит с использованием документа: «Расход материалов».

Передача спецодежды в эксплуатацию

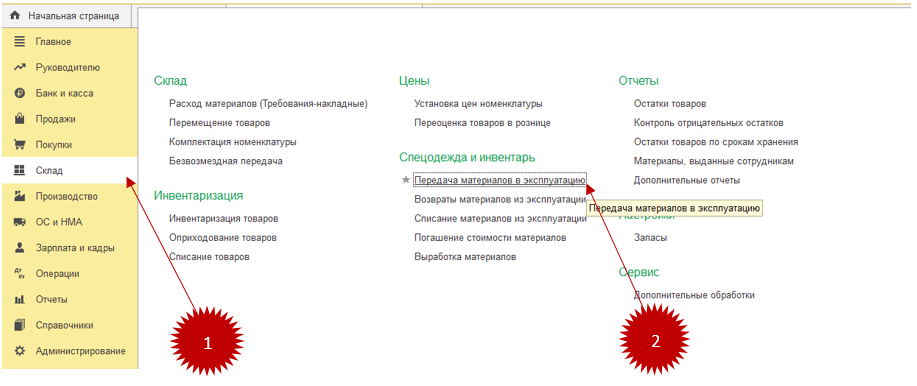

Первый этап: формирование документа «Списание материалов в эксплуатацию»:

- открыть меню «Склад» (1);

- кликнуть на надпись «Передача материалов в эксплуатацию» (2).

Отобразится соответствующая форма:

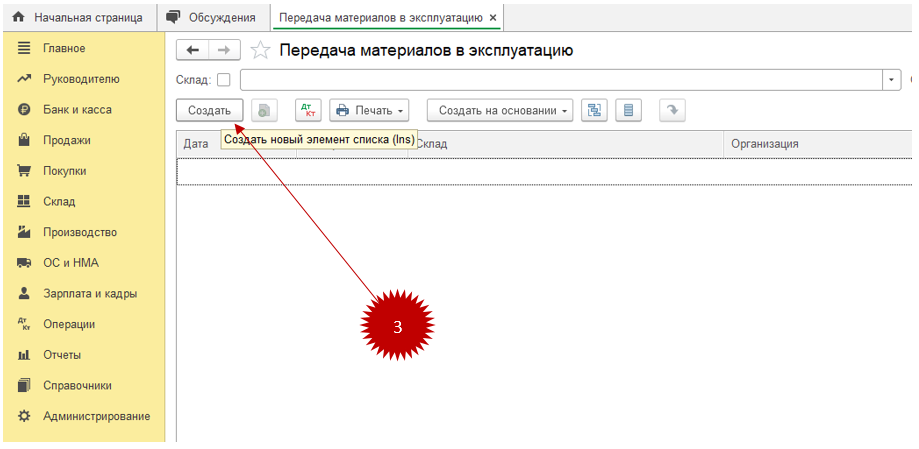

надо кликнуть на надпись «Создать» (3), после чего отобразится форма для заполнения:

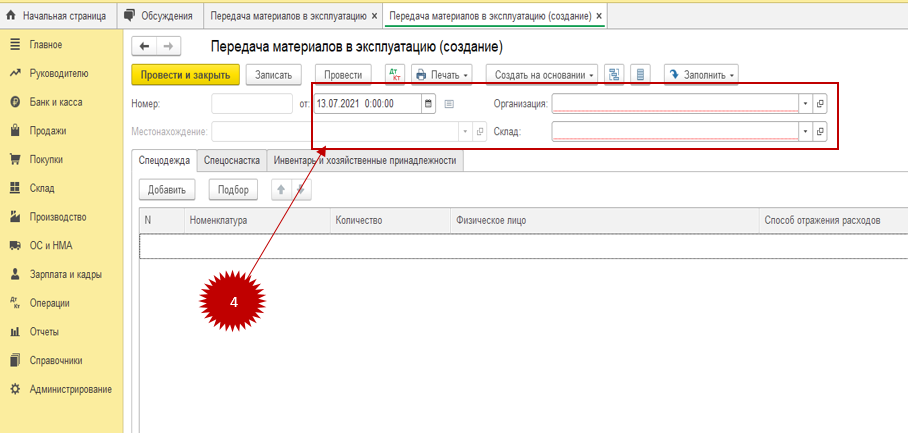

В шапке документа нужно заполнить следующую информацию (4):

- организацию;

- дату передачи;

- склад;

Второй этап: для списания спецодежды нужно заполнить поля на одноименной вкладке:

В табличной части выбрать элемент из справочника «Номенклатура» — выбрать спецодежду и заполнить следующие поля (5):

- количество;

- физическое лицо, которому передается одежда;

- способ отображения расходов и счет учёта.

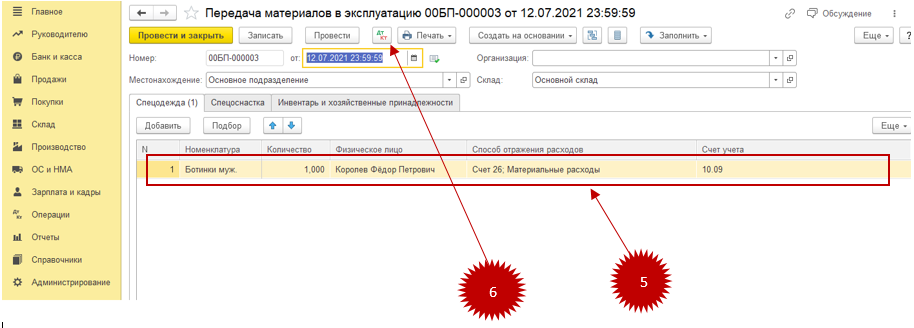

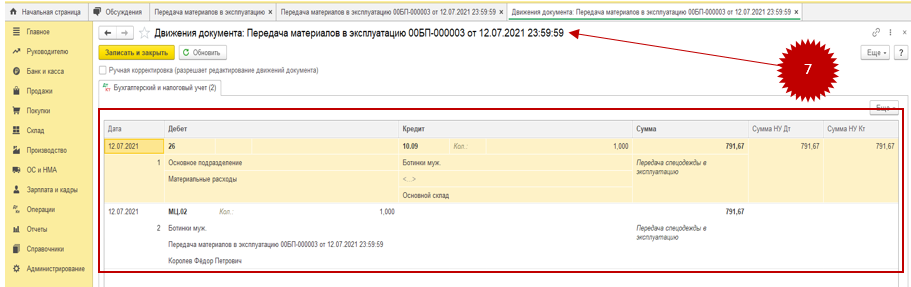

Для просмотра бухгалтерских проводок, сформированным после проведения документа, следует нажать на кнопку «ДТ/КТ» (6), (7).

В примере нашей операции будет видно, со счета 10.09 «Специальная одежда в эксплуатации» отражена передача спецодежды работнику и списание её стоимости на расходы в дебет счета 26 «Общехозяйственные расходы».

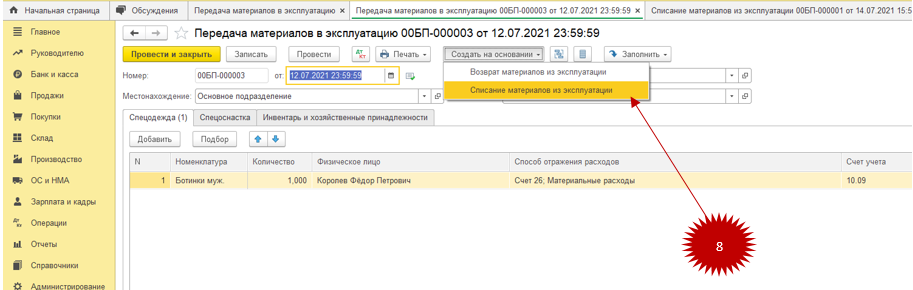

Специальный счет МЦ.02 под названием «Спецодежда в эксплуатации в программе предназначен для ведения учета материала по каждому работнику, который получил спецодежду. В случае, когда данная одежда становится негодной, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (8).

Передача спецоснастки в эксплуатацию

По спецоснастке со сроком использования не более 12 месяцев, переданной в эксплуатацию с 01.01.2021, стоимость в бухгалтерском учете списывается единовременно в момент передачи в эксплуатацию, для налогового учета в программе может применяться только аналогичный порядок, т.е. также единовременно при передаче в эксплуатацию.

Заполнение раздела «Спецоснастка» в форме «Передача материалов в эксплуатацию»

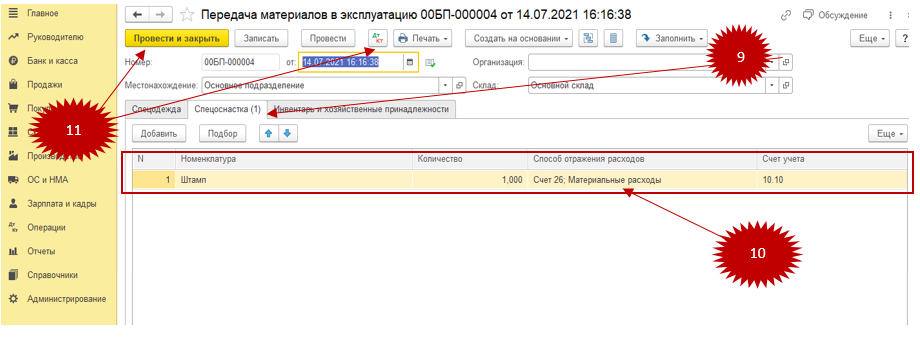

В программе спецоснастка, так же, как и спецодежда, передается в производство через документ «Передача материалов в эксплуатацию». Способ формирования этого документа описан в предыдущей части материала «Передача спецодежды в эксплуатацию». Создав документ «Передача материалов в эксплуатацию, перейдите раздел «Спецоснастка» (9).

Далее нужно заполнить табличную часть документа соответствующими значениями: номенклатура, количество, способ отображения расходов, счет учёта (10). Чтобы сохранить произведенные действия, нужно кликнуть на надпись «Провести» (11).

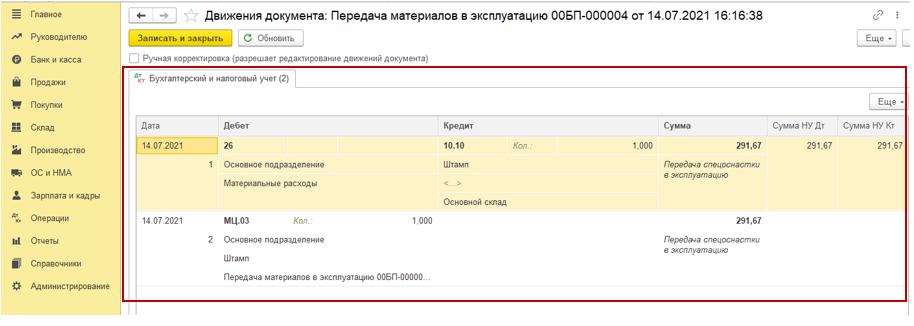

После этого в бухгалтерском учете появятся соответствующие записи. Для просмотра проводок необходимо кликнуть на надпись «ДтКт» (11). Откроется окно «Движения документа»:

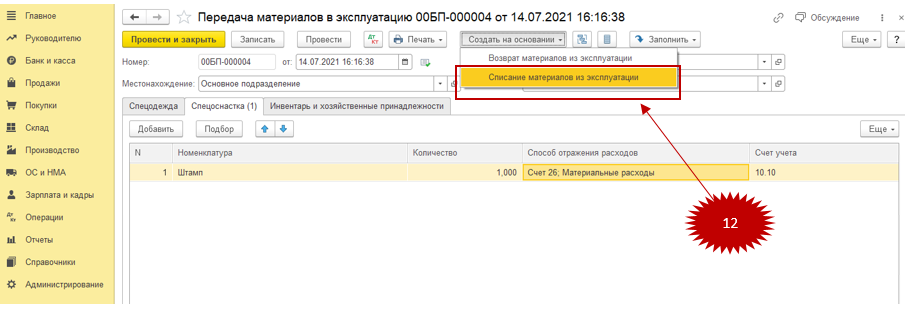

Из проводок видно, что программа списывает со счета 10.10 «Специальная оснастка и специальная одежда на складе» количество и стоимость передаваемой спецоснастки с одновременным отображением операции на забалансовом счете МЦ.03. Специальный счет МЦ.03 «Спецоснастка в эксплуатации» в программе предназначен для учета спецоснастки по подразделению. В случае, когда спецоснастка придет в негодность, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (12).

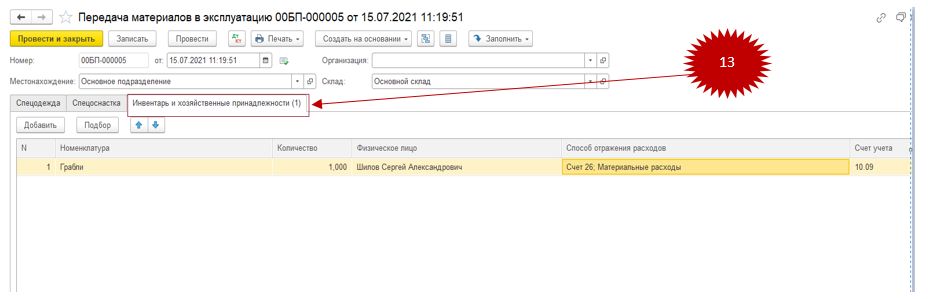

Передача хозяйственных принадлежностей и инвентаря в эксплуатацию

По аналогии с передачей спецодежды и спецоснастки, инвентарь передается в эксплуатацию через документ «Передача материалов в эксплуатацию». Для этого требуется заполнить раздел вышеуказанного документа «Инвентарь и хозяйственные принадлежности» (13).

Чтобы передать хозяйственный инвентарь, нужно использовать раздел «Инвентарь и хозяйственные принадлежности», а затем кликнуть на надпись «Добавить»

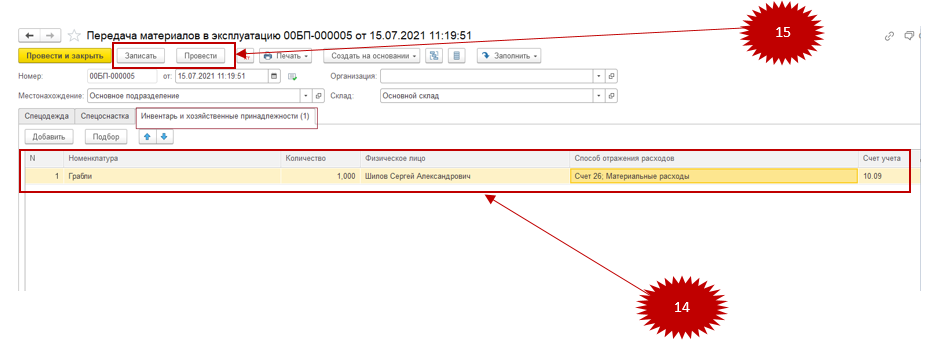

После этого необходимо заполнить следующие поля (14):

- выбрать номенклатуру инвентаря в соответствующем списке;

- выбрать количество инвентаря, который будет передан;

- указать работника, который будет ответственен за сохранение инвентаря;

- выбрать способ отображения расходов.

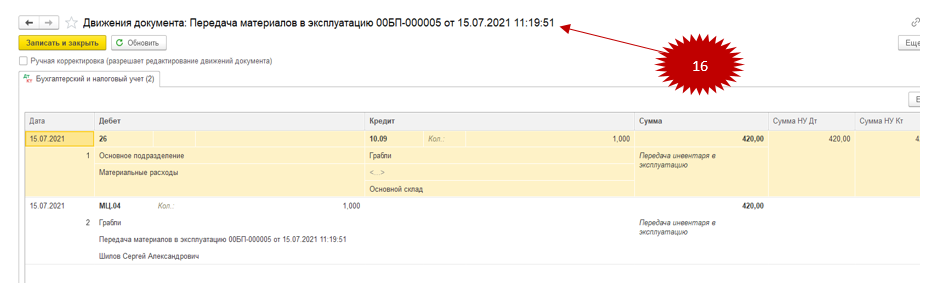

Чтобы завершить действие, надо кликнуть на надпись «Записать», а затем на «Провести» (15). После этого в бухгалтерском учете появятся соответствующие проводки (16).

Специальный счет МЦ.04 под названием «Инвентарь и хозяйственные принадлежности в эксплуатации» в программе 1С используется для ведения учета хозяйственного инвентаря по ответственным работникам. В случаях, когда хозяйственный инвентарь пришел в негодность, он списывается с остатков данного счета документом «Списание материалов из эксплуатации», по аналогии со спецодеждой и спецоснасткой.

Источник: itcons99.ru

Как правильно оприходовать компьютерную периферию? Можно ли её не включать в состав основных средств?

Компьютерную периферию нужно включить в состав основных средств (далее ОС), если компьютер без этой периферии работать не может.

Например, стационарный компьютер не может правильно функционировать без мышки или клавиатуры. Значит, эти части входят в состав единого объекта ОС.

При этом выделить их в качестве отдельных инвентарных объектов нельзя, потому что это малоценные части, по отдельности не обладающие признаками ОС.

Другая ситуация с ноутбуками. Работать на ноутбуке можно без использования отдельной мышки, в ноутбуке есть встроенная клавиатура.

Поэтому в случае приобретения для ноутбука отдельных устройств — мышки и клавиатуры — их следует учитывать отдельно.

В силу небольшой стоимости мышку и клавиатуру можно принять к учёту в составе запасов и списать их стоимость единовременно.

Поделиться

Поделиться

Специальные предложения

Подключайтесь к 1С

Отправляйте отчётность во все госорганы из привычного интерфейса 1С

Ответы на вопросы по теме

Как заполнить декларацию ИП на УСН с объектами налогообложения «доходы», «доходы минус расходы»

24 февраля

Как заполнить строку 1б при формировании корректировочного счёта-фактуры?

Получить консультацию

Политика обработки персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Принимаю Не принимаю

Понравилась статья?

Политика обработки персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Источник: taxcom.ru