Есть мнение, что забалансовые счета бухучета можно не вести без всяких последствий. Но это не так: сведения об имуществе и обязательствах компании станут неполными, и аудиторы выскажут свои претензии. Расскажем, зачем нужны забалансовые счета в бухучете и что на них отражают.

Есть мнение, что забалансовые счета бухучета можно не вести без всяких последствий. Но это не так: сведения об имуществе и обязательствах компании станут неполными, и аудиторы выскажут свои претензии. Расскажем, зачем нужны забалансовые счета в бухучете и что на них отражают.

Для чего в учете забалансовые счета

Забалансовые счета — вспомогательные. Остатки с этих счетов не включаются в баланс и отражаются за балансом, отсюда их название. Здесь учитывается имущество, которым компания пользуется, но не владеет. Это имущество временно находится в обороте компании и предоставлено на основании конкретного договора.

Это может быть арендованное помещение или оборудование, переданные под ответственное хранение ценности, сырье для переработки. Самое главное — забалансовые счета позволяют достоверно и полно отразить сведения о работе организации и ее имуществе. Поэтому забалансовый учет важен и для контролирующих органов: скажем, если компания не ведет его, вряд ли аудитор даст положительное заключение после проверки, да и от налоговой можно ждать санкций. Сведения об активах, которые учитывают на забалансовых счетах, будут полезны самому предпринимателю для управленческого учета и планирования. А еще они многое могут объяснить инспекторам при проверке: например, если вы арендуете основные средства и отражаете их на счете 001, то к вам будет меньше вопросов по поводу трат на их обслуживание.

Как учитывают имущество за балансом

- В столбце по дебету прописывают приход: получение объектов, выдачу или получение обеспечений.

- В столбце по кредиту прописывают расход: выбытие объекта или прекращение обеспечения.

Как и на обычных счетах, на забалансовых компания ставит на учет и списывает ценности. Возможна и продажа забалансового имущества: тогда его прописывают в кредите соответствующего забалансового счета, а полученные деньги отражают как доходы от реализации и добавляют НДС. Этот доход попадет в базу налога на прибыль. При этом начальную стоимость актива, которую учитывали при вводе в эксплуатацию, не отражают в учете, чтобы не искажать финансовые результаты.

Какое имущество отражают за балансом

Закон вводит 11 забалансовых счетов. Но если компании не хватает этого списка, она может открыть новые счета или субсчета, прописав это в учетной политике.

Инструкция по работе с забалансовыми счетами утверждена Минфином РФ от 31.10.2000 №94н. Согласно этому документу, забалансовые счета разделяют на три группы:

- по учету чужого имущества;

- по учету обеспечений;

- по учету иного имущества.

Рассмотрим каждую группу.

Забалансовые счета для учета чужого имущества

Если компания распоряжается имуществом, которое ей не принадлежит, его отражают на счетах этой группы. Например, на счете 001 — основные средства, взятые в аренду. На счете 002 — ценности, принятые на ответственное хранение. На счете 004 — продукция, взятая на комиссию.

Обычно сложности при работе с таким имуществом связаны с тем, что бухгалтер не знает о стоимости активов, которыми не владеет компания. А значит непонятно, по какой стоимости принимать их к учету. Эту проблему можно решить разными способами:

- уточнить стоимость актива у владельца — при аренде или передаче в безвозмездное пользование;

- воспользоваться независимой оценкой и получить заверение оценщика (правда этот способ может оказаться дорогостоящим) или узнать стоимость в бюро технической инвентаризации, если это возможно;

- отражать активы в условной или количественной оценке — обычно это делают, когда стоимость нельзя выразить в денежной сумме, например, в случае с бланками строгой отчетности.

Важно только отразить выбранный способ в учетной политике компании.

Забалансовые счета для учета обеспечений

Вторая группа счетов нужна для учета залогов, задатков, поручительства, банковских гарантий и пр. Снова встает вопрос, какую стоимость назначить обеспечению? Например, компания учитывает за балансом залог, какую стоимость ему назначить — стоимость заложенного актива или размер платежа залогодателя? Эти суммы не всегда равны, и чаще обеспечение отражают по стоимости заложенного актива. Тогда если залогодатель не выполнит обязательство, держатель залога возместит свой убыток из стоимости заложенного имущества.

При получении обеспечения бухгалтер делает запись в учете: Дт 008 (отражается стоимость полученного обеспечения. При погашении долга бухгалтер делает запись: Кт 008 (списывается целиком или частично стоимость погашенного обеспечения).

Забалансовые счета для иного имущества

На счетах этой группы отражают имущество, которым компания владеет, но его важно учитывать отдельно. Это могут быть простаивающие, малоценные или законсервированные объекты, спецодежда, спецоснастка, давальческие материалы.

Давальческие материалы. Если компания производит продукцию из материалов, которые предоставил собственник (давалец), то нужно учитывать отдельно сами материалы и продукцию, изготовленную из них. Для этого используют счет 003, оценивают имущество согласно договору. Результат работы передают заказчику сам по себе или вместе с отходами производства.

Спецодежда и спецоснастка. Если специальная одежда и оснастка переданы компании в распоряжение или пользование, их принимают на забалансовый счет “Спецоснастка, переданная в эксплуатацию” (п. 23 Методических указаний по бухучету специального инструмента, приспособлений, оборудования и одежды, утверждены приказом Минфина РФ от 26.12.2002 № 135н). А выдачу и возврат одежды или оснастки фиксируйте в личной карточке учета выдачи средств индзащиты.

Инвентаризация забалансовых счетов

Если компания проводит инвентаризацию имущества и обязательств — например, при составлении годовой бухотчетности — нужно инвентаризировать и забалансовое имущество.

Для этого придется оформлять отдельные ведомости для сличения (п. 4.1 Методических указаний по инвентаризации, утверждены приказом Минфина РФ 13.06.1995 № 49). В остальном процесс не отличается от обычной инвентаризации. По результатам все участники комиссии и материально ответственные лица подписывают инвентаризационные акты.

Если выявлена недостача имущества, принятого на комиссию, или давальческого сырья, компания возмещает собственнику недостачу, при этом сумму убытков отражают среди прочих расходов.

Если обнаружены излишки забалансового имущества, их можно принять на баланс среди прочих доходов. Или, например, держать избыток товаров, принятых на комиссию, на забалансовом счете 002 “ТМЦ, принятые на ответственное хранение”, пока комитент не примет решение по поводу излишка товаров.

Данные забалансовых счетов в отчетности

Сведения забалансового учета включают в состав бухотчетности — в пояснения к бухбалансу и отчету о финансовых результатах. Указывают стоимость арендованных основных средств, суммы обеспечений (приложение № 3 к приказу Минфина РФ 2.07.2010 № 66н). Также в пояснения можно внести забалансовое имущество в условной и количественной форме.

Ведите учет в веб-сервисе Контур.Бухгалтерия: простой учет, возможность добавлять счета бухучета, готовая учетная политика, зарплатный блок, отчетность через интернет. Все новички получают бесплатный тестовый период две недели.

Источник: www.b-kontur.ru

Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

Достаточно часто нас спрашивают о том, как учесть материальные ценности стоимостью до 40 тыс. рублей? Согласно пункту 5 ПБУ 6/01 «Учет основных средств», они могут быть отражены в составе материально-производственных запасов. Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию.

Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0?

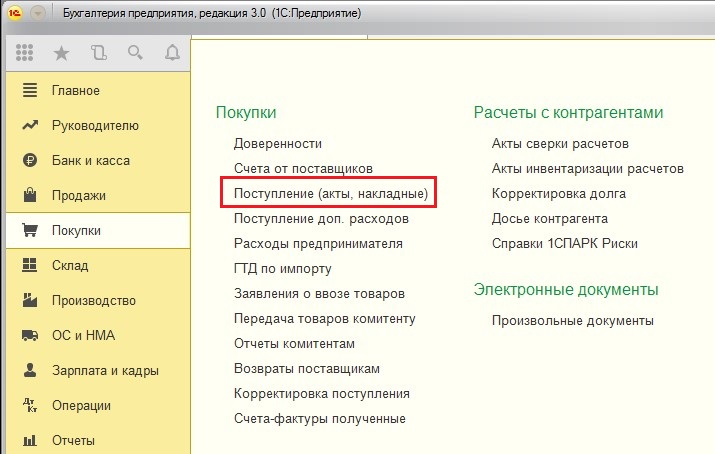

Первым делом, отражаем поступление ТМЦ.

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09

Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?

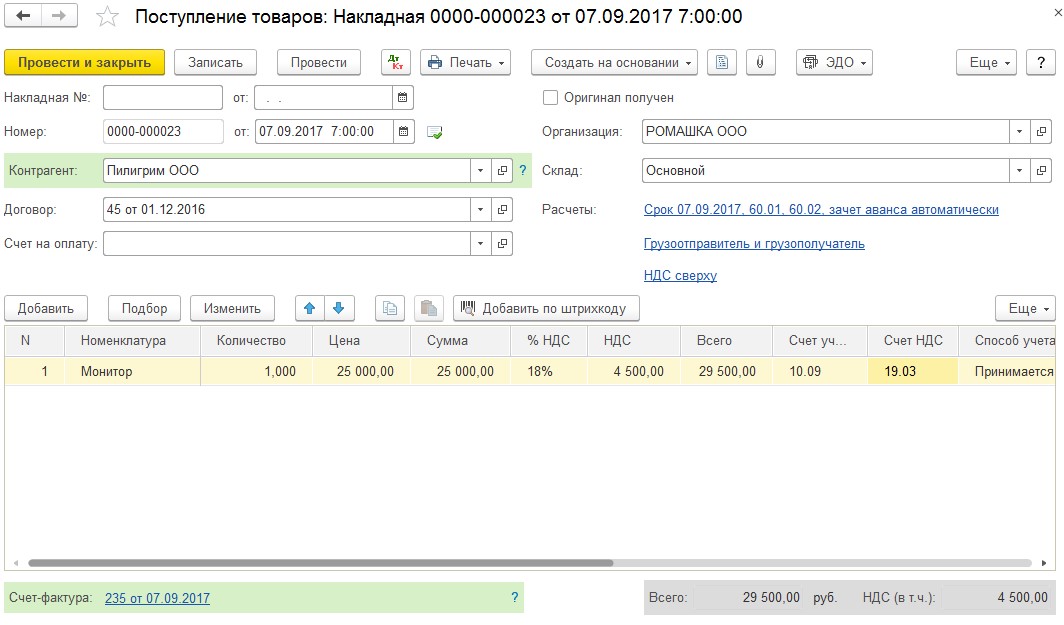

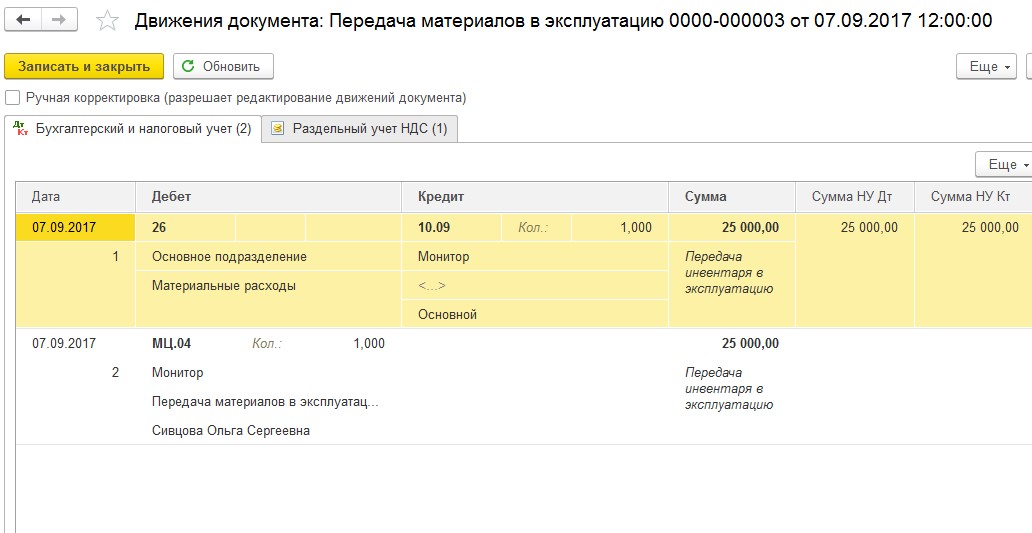

После проведения поступления формируются следующие движения по счетам учета.

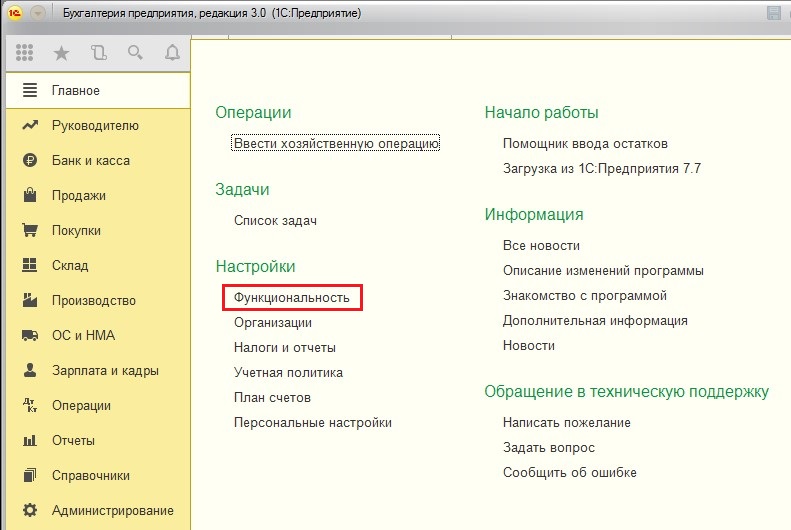

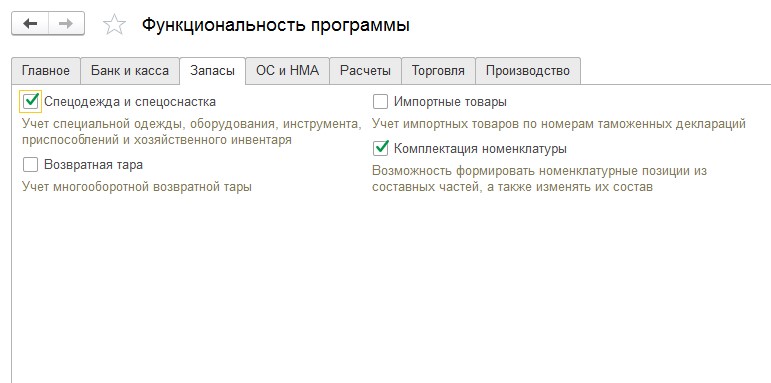

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное».

В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

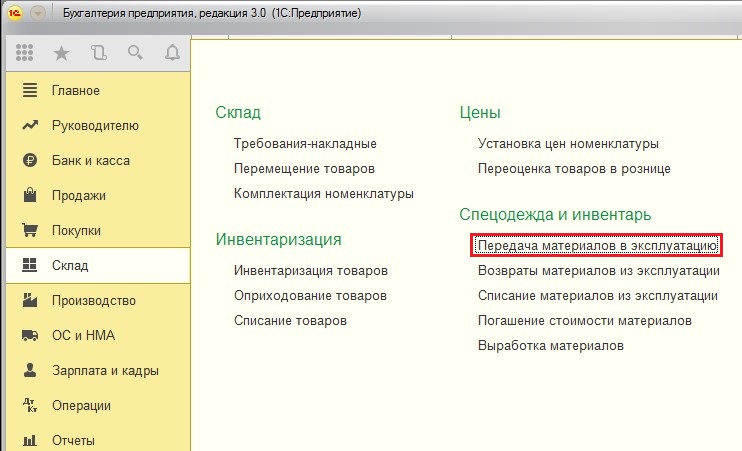

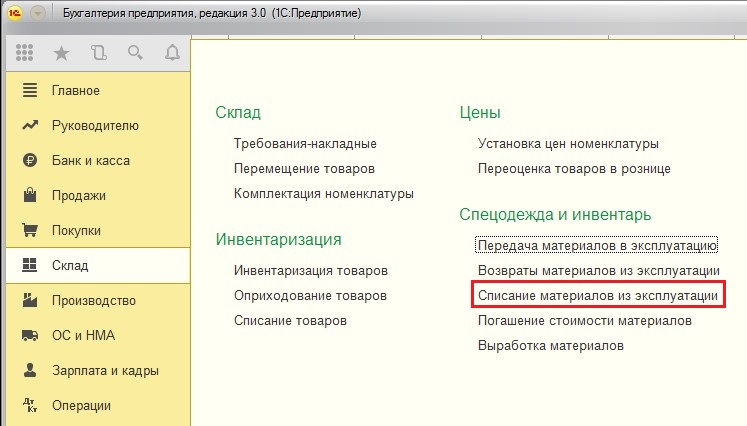

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

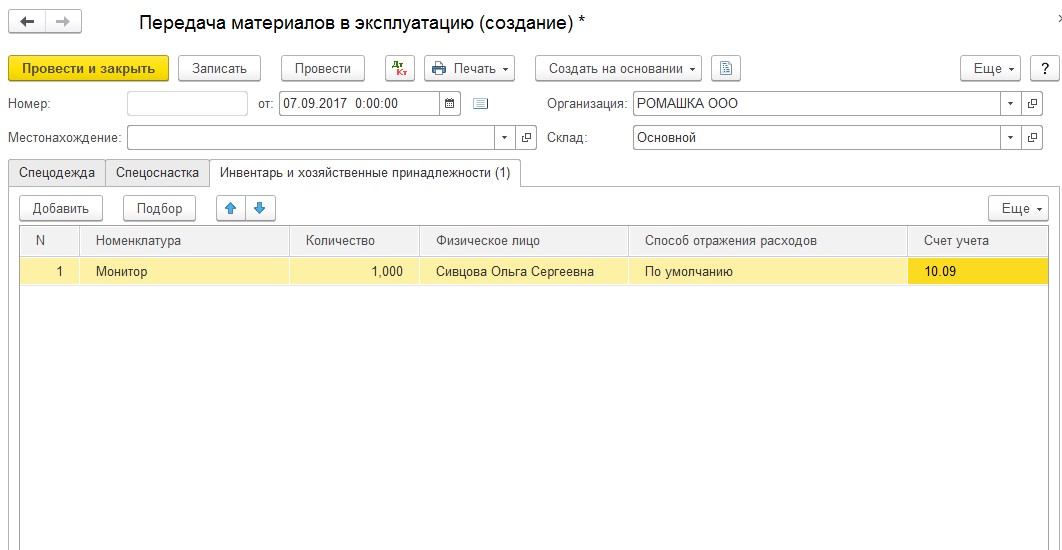

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

Что нужно указать в колонке «Способ отражения расходов»?

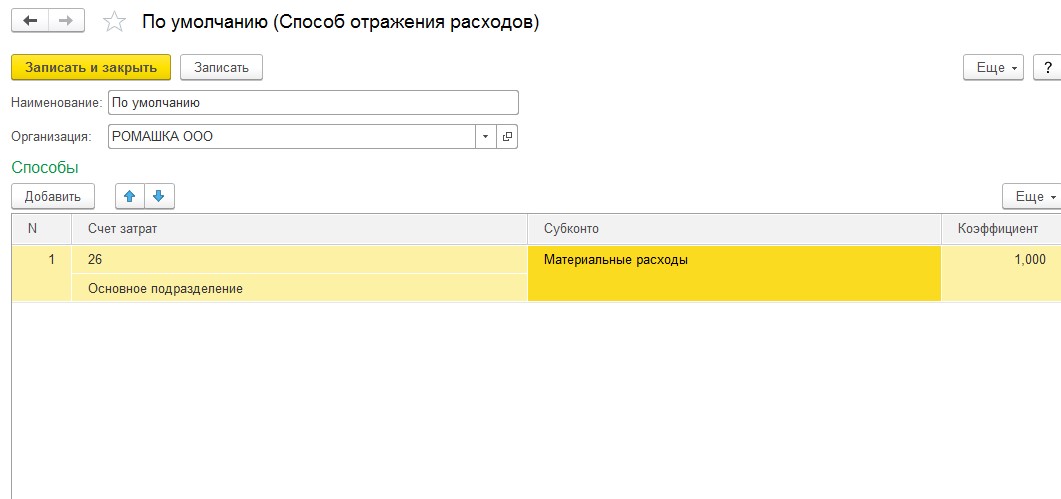

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.

Можно выбрать существующий способ или добавить новый.

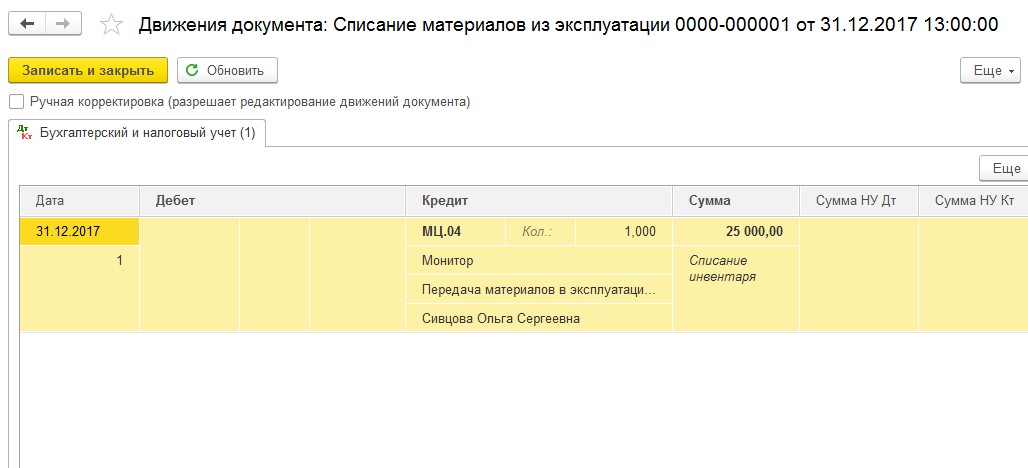

Проводим документ и видим следующие движения по счетам учета.

Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

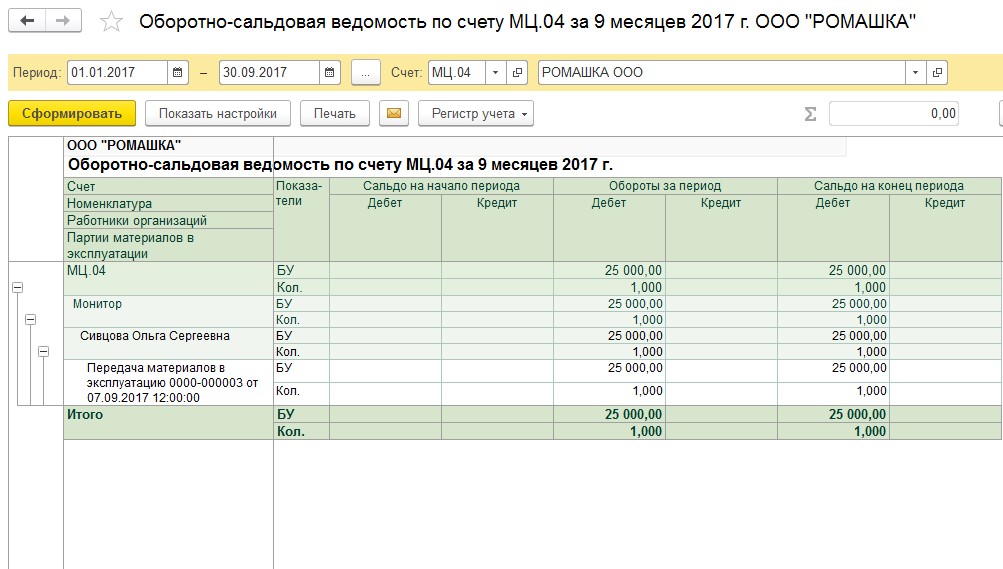

В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

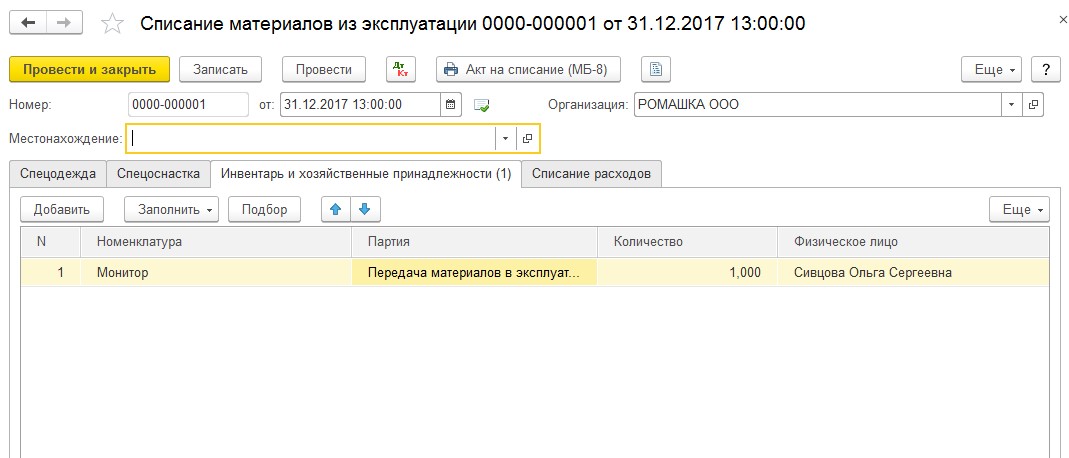

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

При этом будет сформирована обратная проводка по счету «МЦ.04».

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как списать с баланса основные средства? Инструкция, проводки

Основные средства предприятия – все то, что используется в процессе экономической деятельности более одного года – неминуемо подвержены износу. Механизмы оборудования заедают, технологии устаревают, а компьютеру в бухгалтерии давно перевалило за 10 лет, – все это приводит к необходимости обновления имущества. Как списать с баланса основные средства? Какие проводки при этом нужно составить? Ответы будут открыты читателю в статье.

Характеристика основных средств

Чтобы достигнуть максимального понимания происходящего, вспомним понятие основных средств и свойства, которыми они обладают. Итак, ОС – это внеоборотные активы предприятия, которые имеют вещественную форму и сохраняют ее в процессе эксплуатации. Такие объекты созданы для длительного использования.

В то время, пока они приносят пользу, ОС так или иначе участвуют в хозяйственных операциях компании. Значит, их стоимость должна быть включена в себестоимость готовой продукции. Как это происходит? Безусловно, частями. Равными долями на ту категорию товаров, в процессе создания которой используется основное средство.

Как выглядит эта часть себестоимости, приходящаяся на долю оборудования или сооружений? Это амортизация. Каждый месяц на счете 02 накапливается высчитанная сумма, которая затем списывается на себестоимость продукции.

Причины выбытия основных средств

Первое, что приходит на ум, когда приходится говорить о ликвидации имущества – его моральное и материальное устаревание, т. е. износ по всем параметрам. В ходе нормальной деятельности предприятия так обычно и случается. Оборудование отслужило положенный срок, амортизационные отчисления выплачены в полном объеме – объект можно списать. А при хорошем состоянии модернизировать или продать на запчасти.

Если мыслить более широко и рассмотреть все возможные сценарии, которые могут произойти на предприятии, выяснится, что причин к списанию основных средств гораздо больше:

- продажа;

- обмен на другое имущество согласно договору мены;

- передача в дар;

- поломка в связи с ЧП;

- преждевременный износ;

- хищение имущества.

В каждой конкретной ситуации возникнет необходимость составить соответствующие документы, подтверждающие причину выбытия ОС и зафиксировать совершение хозяйственной операции на счетах учета.

Общая инструкция

Как списать основные средства с баланса предприятия, т. е. документально подтвердить факт вывода из эксплуатации? В чьих уполномочиях решать, пригодно имущество к использованию или пора отправить его на покой? На помощь приходит учетная политика. Она должна содержать четкие указания о том, как списать с баланса основные средства.

В общем порядке создается комиссия, которая уполномочена рассматривать пригодность имущества, целесообразность его использования и ликвидации. Она состоит из руководителя предприятия, бухгалтера и начальника отдела, в котором данное ОС установлено. В некоторых случаях могут быть приглашены независимые эксперты, которые в полной мере оценят технические характеристики объекта.

Решение комиссии регистрируется документально. Если ликвидация имущества одобрена, производятся работы по выводу из эксплуатации и осуществляются соответствующие записи в бухгалтерском учете.

Составление документации

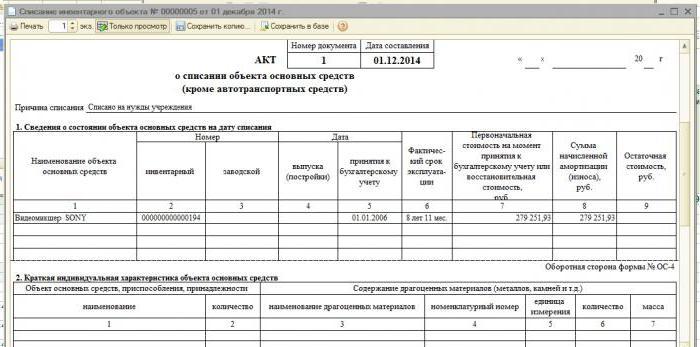

После осмотра комиссией объекта и установления причин необходимости вывода из эксплуатации, полученные данные фиксируют в акте списания ОС. Составление этого документа обязательное условие выбытия имущества из баланса предприятия. МФ РФ разработаны унифицированные формы актов:

- ОС-4 – для основного средства в количестве 1 шт.;

- ОС-4а – для транспорта организации;

- ОС-4б – для нескольких объектов имущества.

Документ заполняют в двух экземплярах, один из которых предназначен для бухгалтера, а второй — для материально ответственного за данное имущество лица. Обязательно должна быть указана причина списания ОС. Если ликвидация происходит по чьей-либо вине, сотрудники (иные физические лица) должны быть указаны в акте.

Сюда также заносят всю имеющуюся информацию об объекте: дату принятия на учет, ввода в эксплуатацию, суммы первоначальной и остаточной стоимости, накопленной амортизации, произведенные ремонтные работы (если таковые имели место быть), и другие данные, напрямую связанные с использованием имущества, подлежащего списанию.

Как списать с баланса основные средства: заполняем акт

Форма акта ОС-4, подтверждающая ликвидацию имущества и дающая полное право ее провести, состоит из трех таблиц. Первая из них заполняется на основании данных акта приема основного средства. Здесь фиксируются характеристики актива, в том числе стоимостные, величина накопленной амортизации и общий срок полезной службы.

Вторая таблица описывает индивидуальные особенности имущества, которые обычно ранее были занесены в акт приема. Третья часть посвящена затратам, связанным с ликвидацией ОС, а также выгодам, которые возникают в случае продажи остаточного материала или запасных частей. Подводится итог от вывода из эксплуатации объекта, который затем списывается в финансовые результаты.

Как списать с баланса основные средства при УСН?

Упрощенный налоговый режим во многом отличает ведение бухгалтерского учета от общепринятых стандартов. Регулирует порядок списания имущества с баланса субъектов малого бизнеса – НК РФ (ст. 346.16). Согласно Кодексу, при выбытии основных средств, использование которых в будущем не представляется возможным, их стоимость включается в налогооблагаемую базу не в полной мере. Сумму, оставшуюся на балансе при ликвидации внеоборотных активов, не берут на учет для целей налогообложения.

Если выбытие основных средств происходит раннее положенного срока, необходимо выполнить пересчет налоговой базы. В случае списания вследствие морального или физического износа данный пункт субъекты малого бизнеса не выполняют.

Выбытие вследствие износа

Как списать самортизированные основные средства с баланса? Это, пожалуй, самый простой для бухгалтера случай. Если период предполагаемого полезного использования полностью совпал с фактическим, то остаточная стоимость приравнялась к нулю и после составления акта о списании объект перестает числиться в активах предприятия.

Когда моральный или физический износ происходит ранее запланированного, необходимо произвести расчеты, для которых понадобятся данные о:

- первоначальной стоимости объекта (цена приобретения + установки + доставки);

- накопленной амортизации за отработанный период (кредит соответствующего субсчета 02);

- остаточной стоимости, равной разнице между первоначальной стоимостью и накопленной амортизацией.

Последнее значение списывают со счета 01. Конечный результат ликвидации имущества относят на финансовый результат.

Последовательность проводок, характеризующих списание с баланса основных средств, пришедших в негодность вследствие износа, можно проследить в таблице:

Характеристика хозяйственной операции

Списана сумма первоначальной стоимости объекта

Списана накопленная за весь период амортизация

К учету приняты расходы по ликвидации имущества

Составленные проводки полностью показывают, как списать с баланса основные средства. В случае формирования положительной ликвидационной стоимости, ее величину относят на счет 91.1.

Продажа имущества

Никто не запрещает предприятию продавать активы на законных условиях. Для сбора информации о расходах и доходах, к которым привел процесс реализации имущества другому физическому или юридическому лицу, используется счет 91. В дебете скапливаются суммы издержек, в кредите – выручки.

Списание с баланса основных средств в случае продажи помимо акта списания и договора купли-продажи сопровождается проводками:

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 62 Кт 91.1 – отражена сумма выручки от продажи имущества.

- Дт 91.2 Кт 68.2 – начислен НДС по реализованному ОС.

Как видно из примера, большинство проводок совпадают с алгоритмом списания имущества при износе.

Вклад в уставный капитал другого предприятия

Как списать с баланса основные средства, внесенные паевым взносом? Для таких целей предусмотрен счет 58. Вложение в уставный капитал другой организации часто является выгодным способом для предпринимателя. Проводки составляются следующим образом:

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 58 Кт 01 – отражена сумма вклада в уставный капитал другого предприятия.

Стоит отметить, что паевые взносы нельзя отнести к реализации, в связи с чем НДС на сумму вклада не начисляется.

Безвозмездная передача

Организация вольна распоряжаться имуществом по своему усмотрению. Главное, чтобы совершаемые действия соответствовали установленным законодательным актам. При дарении имущества как списать основные средства с баланса? Проводки начинаются все с тех же действий: вычет первоначальной стоимости и накопленной амортизации.

Затем остаточная стоимость списывается в «Прочие расходы». Счет собирает и прочие затраты на безвозмездную передачу объекта. Начисляется и НДС на основании текущей рыночной стоимости имущества.

В чем ж отличие учета акта дарения от продажи? В первом случае доход никак не может образоваться, только затраты. При реализации же предприятие имеет шанс получить доход и выйти на прибыль, или хотя бы покрыть расходы. Финансовый результат (убыток) от дарения активов списывают проводкой Дт 99 Кт 91.9.

Частичная ликвидация имущества

Списать с баланса основное средство можно не полностью. Метод часто применяют для недвижимого имущества в целях модернизации, перепланировки или использования в других целях. Если речь идет о сооружениях и зданиях, то непригодная для эксплуатации часть может быть снесена, когда как основная часть останется на месте.

Получается, что по факту основное средство остается в активах предприятия, но стоимость его изменяется. В связи с этим возникает необходимость произвести переоценку имущества, а также перерасчет амортизационных отчислений. Суммы расходов и доходов от частичной ликвидации отражают на счете 91.

Как списать основные средства с баланса правильно? Для этого нужно вычесть из текущей стоимости первоначальную, сумму амортизации и получить остаток, который затем отразить на счете 91 бухгалтерского учета.

Источник: fb.ru