Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

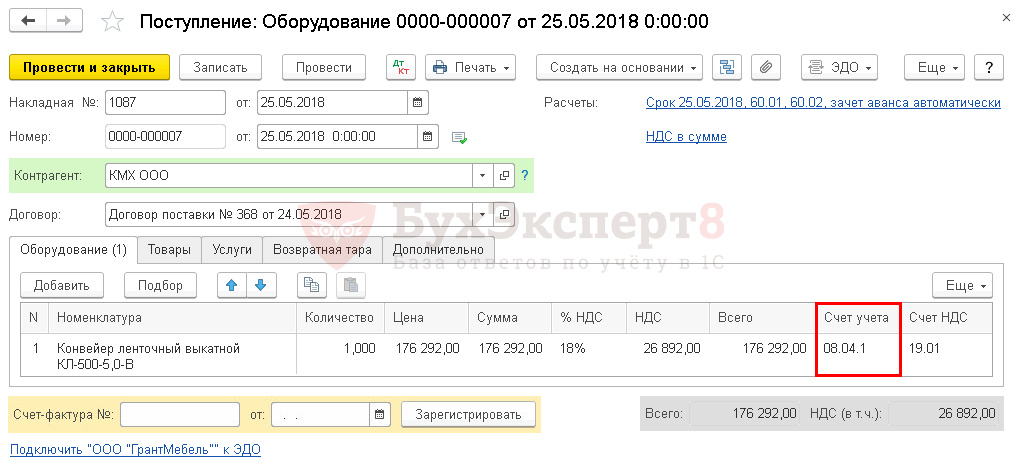

Организация заключила договор с ООО «КМХ» на поставку оборудования Конвейер ленточный стоимостью 176 292 руб. (в т. ч. НДС 18%).

25 мая 2018 оборудование поступило на склад.

29 мая 2018 Конвейер ленточный введен в эксплуатацию. СПИ—18 месяцев.

10 декабря 2019 оборудование списано из эксплуатации в связи с физическим износом.

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

Урок 40. Списание основных средств в 1С:Бухгалтерия 3.0

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т.к. он используется для принятия к учету ОС в упрощенном способе.

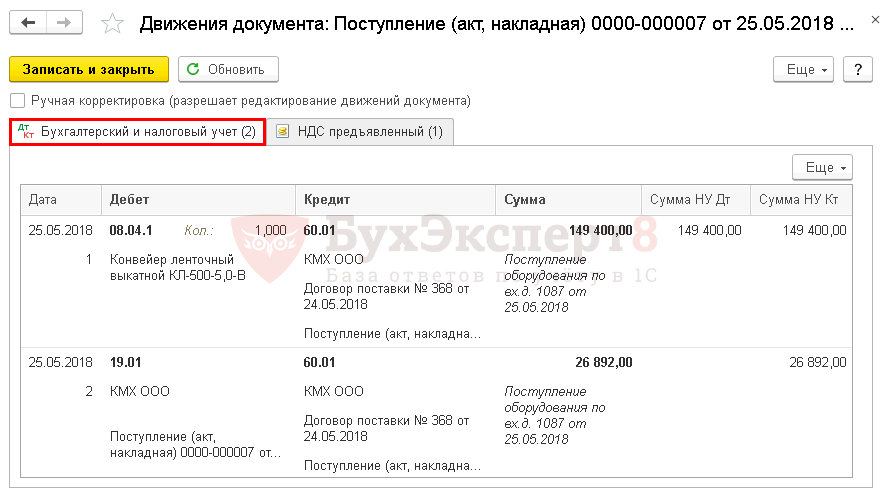

Проводки при поступлении ОС в 1С 8.3

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

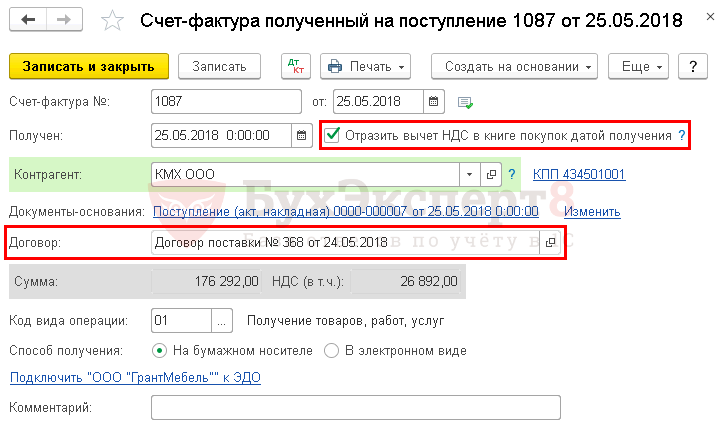

Регистрация СФ поставщика

Введите номер и дату входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Принятие НДС к вычету по ОС не зависит от флажка Отразить вычет НДС в книге покупок датой получения . Вычет НДС по нему в 1С возможен только через документ Формирование записей книги покупок .

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства . Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства ;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства .

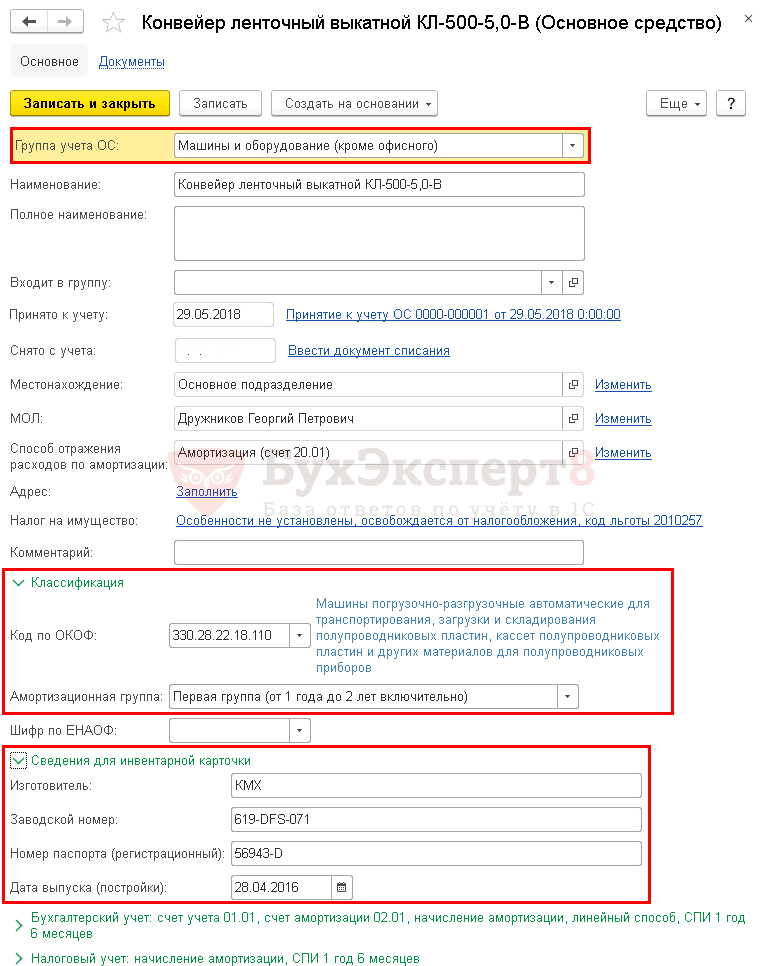

В карточке обязательно заполните:

- Группа учета ОС ;

- раздел Классификация ;

- раздел Сведения для инвентарной карточки .

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер ;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер .

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

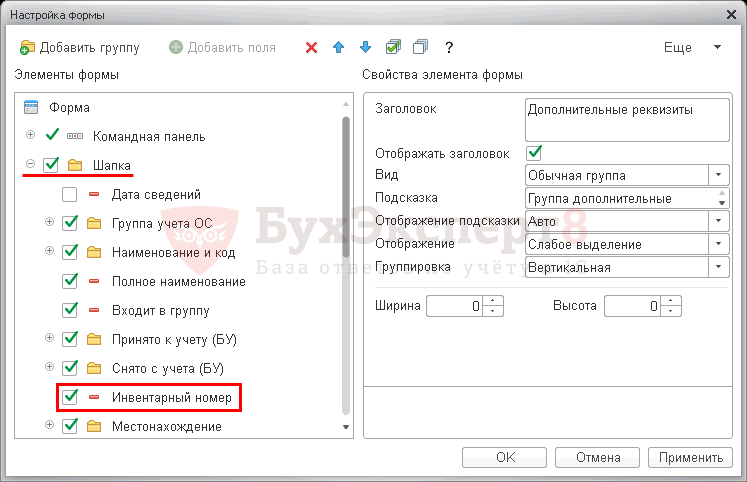

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму .

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер .

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС .

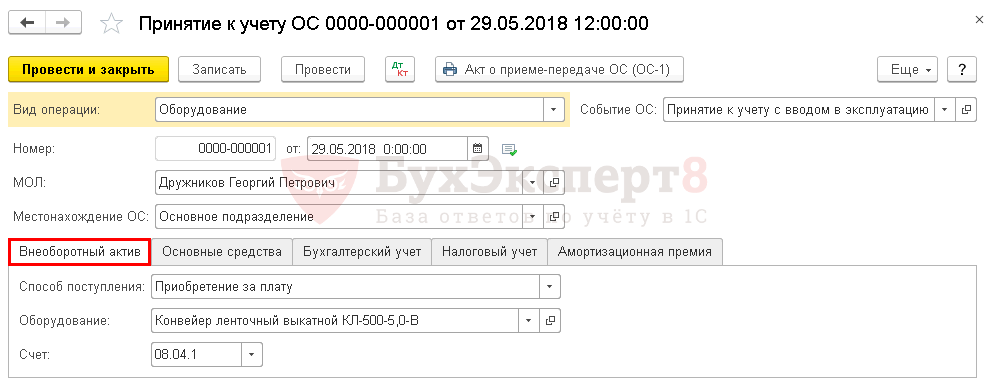

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

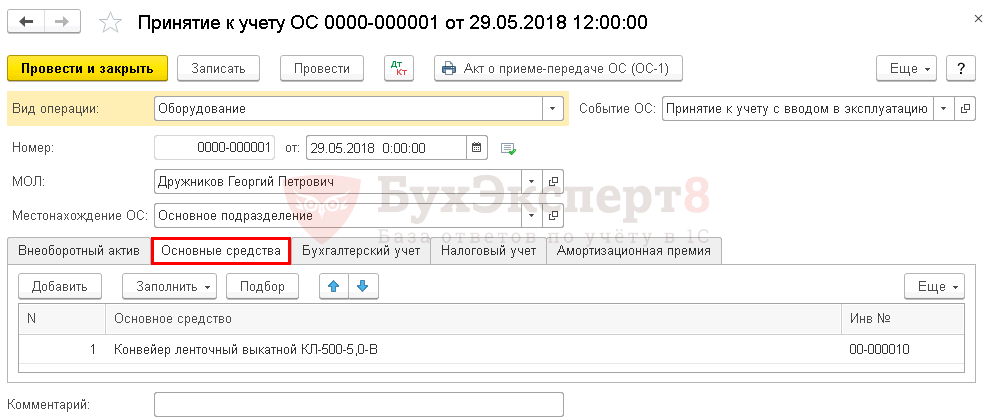

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

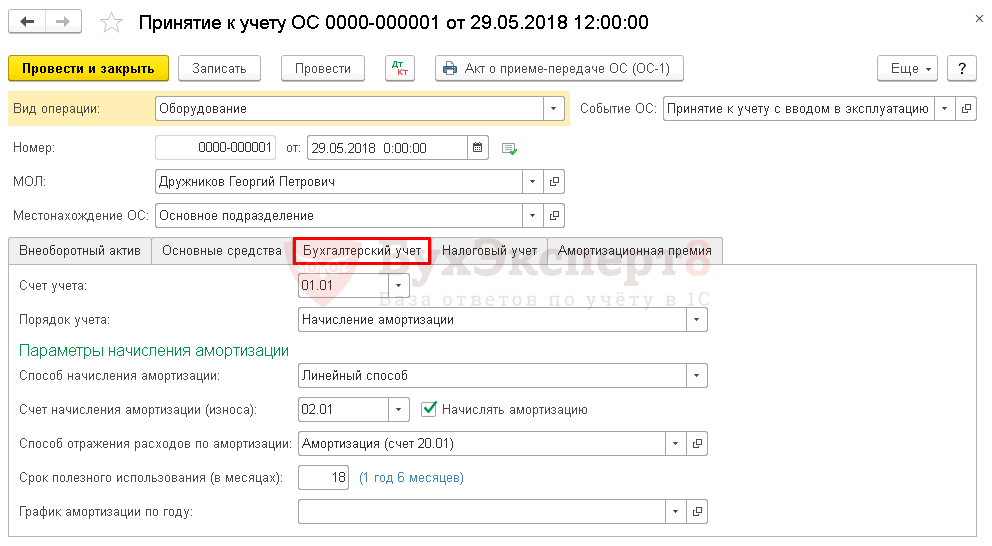

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

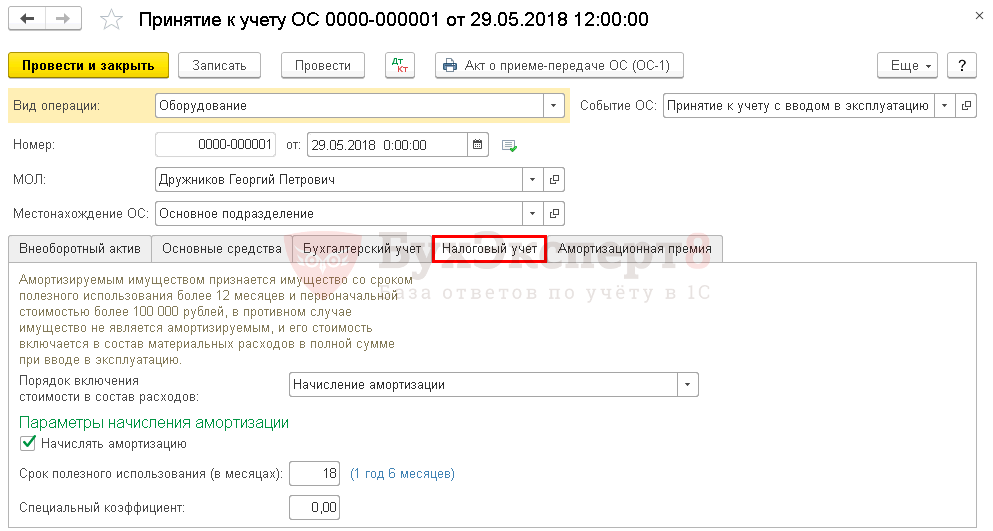

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

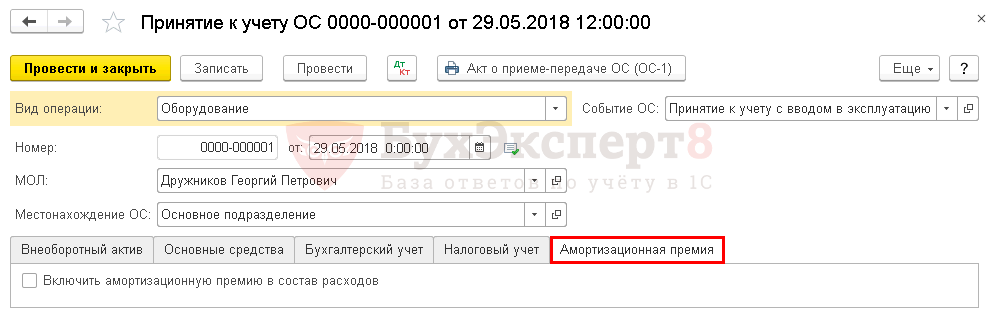

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

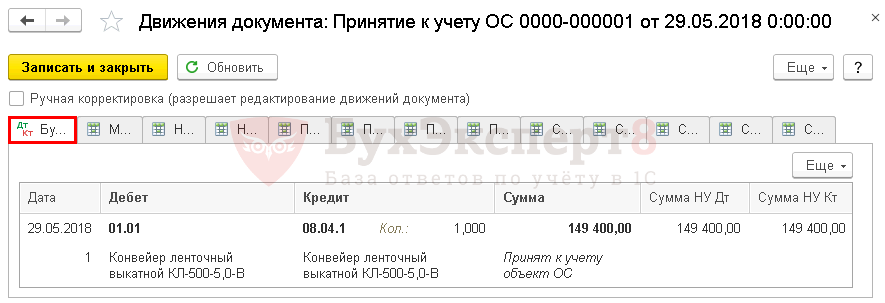

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

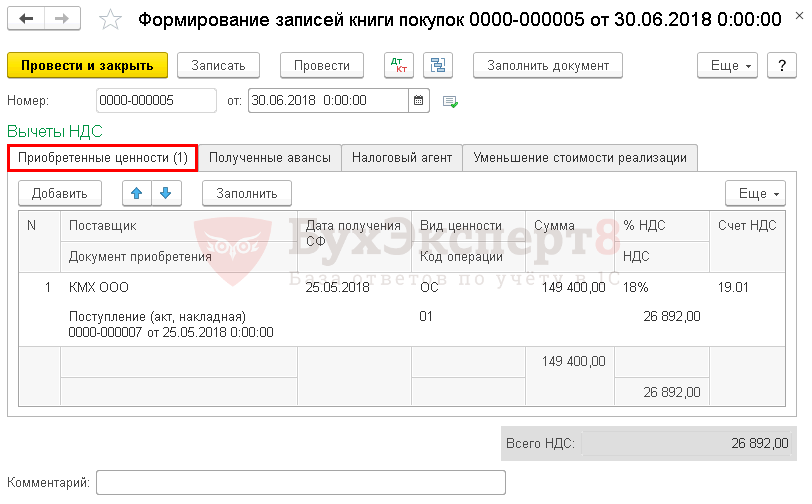

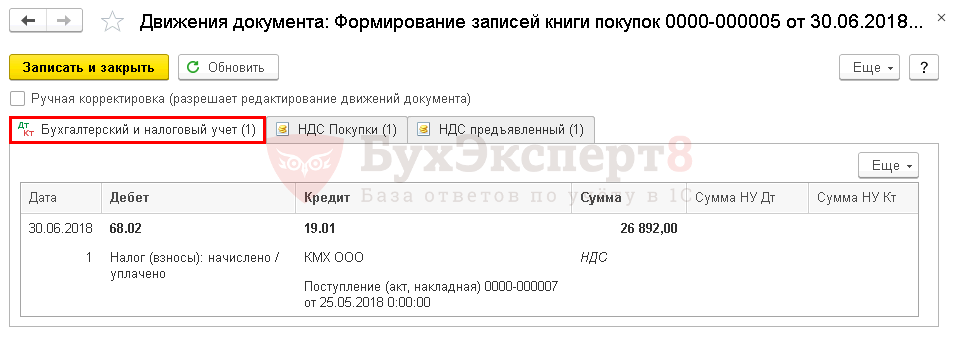

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности .

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

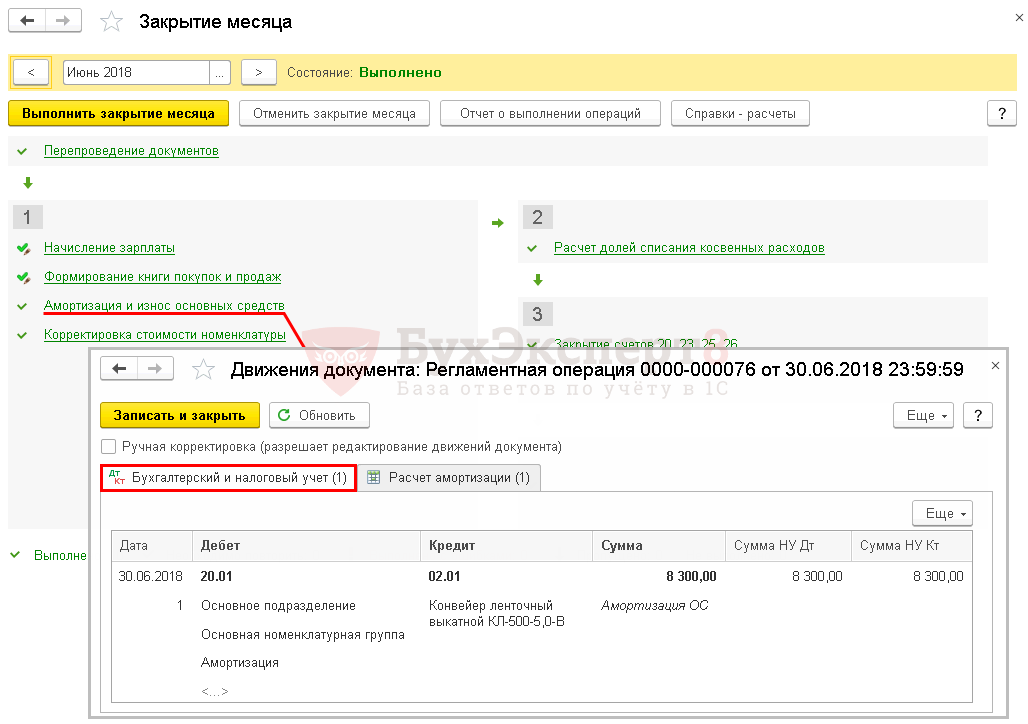

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

- Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС .

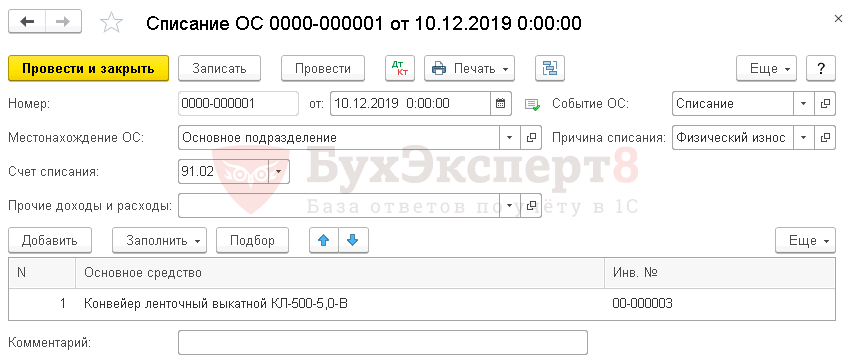

Списание ОС в 1С 8.3 пошаговая инструкция

Как списать основное средство в 1С 8.3? Для этого оформите документ Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС .

Документ Списание ОС применяйте, только если ОС пришло в негодность. Если в 1С основные средства передаются контрагенту, то используйте документ Передача ОС .

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

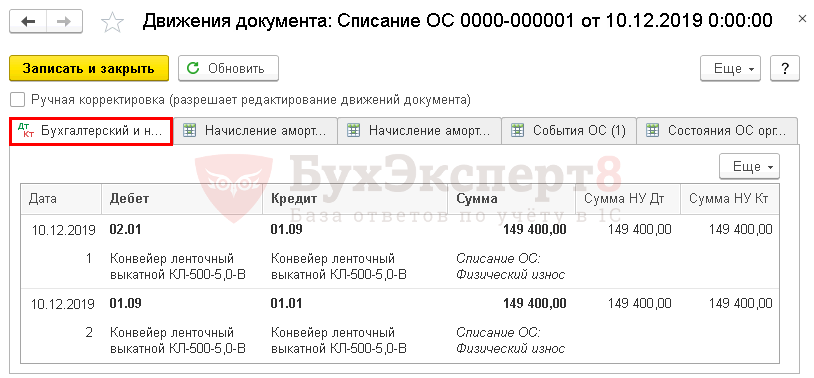

Проводки при списании основных средств в 1С 8.3.

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Списание ОС в 1С 8.3, если стоимость недоамортизирована

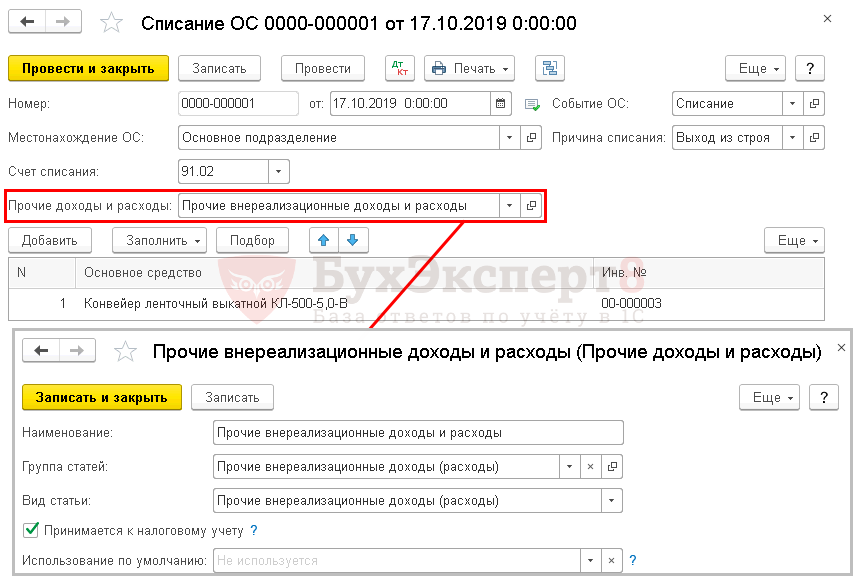

Рассмотрим еще один пример списания в 1С основных средств. Представим, что списание ОС — конвейера ленточного, осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

17 октября 2019 г. оборудование Конвейер ленточный списан с эксплуатации в связи с поломкой.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи — Прочие внереализационные доходы (расходы).

Проводки по списанию ОС в 1С 8.3.

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости.

Выбытие ОС в 1С 8.3 в результате инвентаризации см. в пошаговой инструкции.

Мы рассмотрели основные средства в 1С 8.3 Бухгалтерия — учет, списание, выбытие.

См. также:

- Принятие к учету ОС в 1С 8.3

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Порядок проведения инвентаризации: законодательство

- Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Реализация основного средства с убытком

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Самоучитель по учету основных средств в 1СИзучите краткий самоучитель по учету основных средств и научитесь отражать.

- Учетная политика по бухгалтерскому учету основных средств в 1СВ данной публикации даются существующие ключевые моменты по учету ОС.

- Учетная политика по налоговому учету основных средствВ данной публикации даются существующие ключевые моменты по учету ОС.

- Первичные документы по учету основных средствПервичные документы утверждаются руководителем и должны содержать все обязательные реквизиты.

Оцените публикацию

(8 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (3)

natangol29 Подписчик БухЭксперт8 :

Добрый день!

Подскажите, пожалуйста, как вывести инвентарный номер основного средства на форме списка?

Источник: buhexpert8.ru

Правила списания самортизированных основных средств на примере – проводки и документы

Практически на каждом предприятии имеются полностью самортизированные основные средства, которые продолжают использоваться при полном погашении амортизацией стоимости приобретения, указанной в балансовой ведомости.

Бухгалтер должен знать правила отражения действий при модернизации, демонтаже или сбыту ОС без остаточной стоимости.

Как списать с баланса ОС, если оно полностью самортизировано?

Исходя из правил ПБУ 6/01, списать объекты ОС с баланса предприятия можно только в процессе выбытия (продажи, передачи) или полной утери им способности давать доходы.

Отразить убытки в связи со списанием ОС, переставшего быть рентабельным и не подлежащего восстановлению, необходимо в составе прочих расходов за тот период, к которому они имеют отношение.

Когда будет рассчитываться налог на прибыль, нужно учесть траты на ликвидацию основного средства во внереализационных расходах.

Важно! начисление амортизации не допустимо расценивать как списание имущества. Даже при полном исчерпании данного ресурса имущество можно учитывать на балансе по нулевой остаточной стоимости.

При этом если полностью самортизированное имущество состоит из нескольких составляющих, то списание возможно частично, так как некоторые элементы основного средства могут принести пользу.

Если ОС полностью самортизирован, то предприятие вправе списать его с баланса.

Остаточной стоимости такое основное средство не имеет, поэтому убытки от данной процедуры будут связаны только с оплатой процесса демонтажа, разукомплектации, утилизации.

При этом детали и составные части самортизированного основного средства можно принять к учету, если они могут использоваться в дальнейшем.

Документальное оформление

Для списания полностью самортизированного средства требуется сбор комиссии, в состав которой обязательно входит бухгалтер и лицо, ответственное за объект.

Комиссия должна выполнить несколько шагов, сопровождая их формированием документальных подтверждений:

Осмотр самортизированного объекта

Необходимо детально изучить основное средство на предмет технического и внешнего состояния, все данные вносятся в специальный акт осмотра

Определение возможности и целесообразности восстановления основного средства

Важно выяснить рентабельность восстановления или модернизации ОС для дальнейшей эксплуатации

Определение причин списания

Указание причины, по которой требуется списание ОС – физический износ в связи с истечением срока полезного использования

Определение виновных лиц

Это действие необходимо, если списание объекта происходит до исхода эксплуатационного периода и полной амортизации ОС (авария, поломка, порча)

Возможность применения и оприходования отдельных элементов

Перед полной ликвидацией необходимо определить целесообразность снятия отдельных узлов и механизмов самортизированного основного средства для дальнейшего применения

После ликвидации основного средства участники процесса должны составить акт о списании согласно требованиям п. 68 Методических указаний, утв. Приказом Минфина РФ № 91 от 2003 года.

Учитывая сложившуюся ситуацию и количество списанных средств, используются актуальные унифицированные бланки из следующего списка:

- форма ОС-4 – для демонтажа одного объекта;

- форма ОС-4а – для списания автотранспорта;

- форма ОС-46 – для удаления группы объектов.

Данный документ выступает в качестве основания для внесения информации в такую документацию:

- инвентарная карточка в формате ОС-6 или для информации по группе унифицированный бланк ОС-6а;

- инвентарная учетная книга ОС по форме ОС-6б.

Если списанное ОС подверглось разборке и полученные детали остались на производстве для дальнейшего применения, их необходимо оприходовать.

С этой целью заполняются следующие документы:

- накладная по форме М-11;

- акт по форме М-35.

Кроме этого, предприятие в связи с избавлением от неликвидной производственной единицы может понести траты в качестве:

- остаточной стоимости объекта (если ОС не полностью самортизирован), согласно п. 29 ПБУ 6/01;

- трат в результате его разборки п. 31 ПБУ 6/01.

Бухгалтерские проводки при выбытии объекта без остаточной стоимости

Для отражения списания ОС на счете 01 открывается отдельный субсчет 2, в дебет которого переносится первоначальная стоимость актива, а в кредит накопленная амортизация.

Для полностью самортизированных основных средств эти показатели будут равны, а ОС не будет иметь остаточной стоимости, то есть сальдо по субсчету 01.2 для таких ОС будет нулевым.

Расходы от списания отражаются по дебету счет 91. Здесь собираются траты на демонтаж, оплату услуг сторонних организаций по разборке и утилизации.

Стоимость оприходуемых составных деталей и узлов списываемого основного средства отражается в составе прочих доходов на счете 91.

Для внесения информации в бухгалтерский учет относительно списания имущества, которое полностью самортизировано, то есть не имеет остаточной стоимости, формируются такие проводки:

Источник: praktibuh.ru

Типовая инструкция о порядке списания техники на предприятии

С балансов предприятий, компаний, организаций и учреждений могут быть списаны техника, здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящееся к основным средствам:

- пришедшие в негодность вследствие физического износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации и по другим причинам;

- морально устаревшие;

- в связи со строительством, расширением, реконструкцией и техническим перевооружением предприятий, цехов или других объектов.

При этом имущество, относящееся к основным средствам, подлежит списанию лишь в тех случаях, когда восстановить его невозможно или экономически нецелесообразно, а также когда оно не может быть реализовано или передано другим организациям, учреждениям, компаниям, предприятиям.

Как проходит списание техники на предприятии и какими документами следует руководствоваться

Руководствоваться, при списании техники на предприятии, следует прежде всего методическим указанием по бухгалтерскому учету основных средств.

Ниже публикуем выписку из методического указания по бухгалтерскому учету основных средств, зарегистрированный в Минюсте РФ 21 ноября 2003 г. действующего на момент публикации материала 25.05.2016. (Следует проверять изменения и дополнения на официальных сайтах.)

VI. Выбытие основных средств

75. Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

76. Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в «пункте 2» настоящих Методических указаний. Выбытие объекта основных средств может иметь место в случаях:

- продажи;

- списания в случае морального и физического износа;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи в виде вклада в уставный (складочный) капитал других организаций, паевой фонд;

- передачи по договорам мены, дарения;

- передачи дочернему (зависимому) обществу от головной организации;

- недостачи и порчи, выявленных при инвентаризации активов и обязательств;

- частичной ликвидации при выполнении работ по реконструкции; в иных случаях.

77. Для определения целесообразности (пригодности) дальнейшего использования техники, объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность техники, объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества.

В компетенцию комиссии входит:

- осмотр техники, объекта основных средств, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования техники, объекта основных средств, возможности и эффективности его восстановления;

- установление причин списания техники, объекта основных средств (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование техники, объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и др.);

- выявление лиц, по вине которых происходит невозможность дальнейшей эксплуатации техники, преждевременное выбытие объекта основных средств, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

- возможность использования отдельных узлов, запчастей фотоаппаратов, объективов, фотовспышек, деталей компьютеров, оргтехники, телевизоров, бытовой техники, материалов выбывающего объекта основных средств и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых аппаратов в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

- составление акта технической экспертизы на списание техники и других объектов основных средств.

78. Принятое комиссией решение о списании объекта основных средств оформляется в «акте» на списание техники или другого объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов). Акт на списание техники на предприятии или объекта основных средств утверждается руководителем организации.

79. Запчасти, детали, узлы и агрегаты аппаратуры или другого выбывающего объекта основных средств, пригодные для ремонта техники и других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов основных средств.

(Смотрите ред. «Приказа» Минфина РФ от 24.12.2010 N 186н)

80. На основании оформленного акта на списание техники и других основных средств, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения. Инвентарные карточки по списанной техники и выбывшим объектам основных средств хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

81. Передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи основных средств. На основании указанного акта производится соответствующая запись в инвентарной карточке переданного объекта основных средств, которая прилагается к акту приемки-передачи основных средств. Об изъятии инвентарной карточки на выбывший объект основных средств делается отметка в документе, открываемом по местонахождению объекта.

82. Перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается. Указанная операция оформляется актом приемки-передачи основных средств. Возврат арендуемого объекта основных средств арендодателю также оформляется актом приемки-передачи, на основании которого бухгалтерская служба арендатора списывает возвращенный объект с забалансового учета.

83. Выбытие отдельных частей, входящих в состав объекта основных средств, имеющих разный срок полезного использования и учитываемых как отдельные инвентарные объекты, оформляется и отражается в бухгалтерском учете в порядке, изложенном выше в настоящем разделе.

84. Утратил силу. — «Приказ» Минфина РФ от 24.12.2010 N 186н.

85. Выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд в размере его остаточной стоимости отражается в бухгалтерском учете по дебету счета учета расчетов и кредиту счета учета основных средств. Ранее на возникающую задолженность по вкладу в уставный (складочный) капитал, паевой фонд производится запись по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов на величину остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, а в случае полного погашения стоимости такого объекта — в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты.

86. Доходы и расходы от выбытия объекта основных средств подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся.

(см. ред. «Приказа» Минфина РФ от 24.12.2010 N 186н).

Источник: www.xn--b1agveejs.su