Учет мебели в организации имеет свои особенности. Понятие «мебель» достаточно широкое. Рассмотрим вопросы приобретения и списания офисной мебели – столов, стульев, шкафов и т. п, а так же учет мебели в бухгалтерском учете предприятия.

- Что относится к оргтехнике

- Является ли компьютер основным средством

Как вести учет мебели в бухучете

Офисную мебель можно учитывать через счет 01 «Основные средства» в составе ОС либо в составе материально-производственных запасов (МПЗ) на счете 10 «Материалы». Это зависит от:

- Стоимости покупаемого предмета мебели.

- Срока его полезного использования (далее – СПИ).

В разных вариантах учета порядок списания мебели отличается.

В настоящее время все еще применяют в учете ПБУ 6/01 и ПБУ 5/01. Но начиная с отчетности за 2021 год, место ПБУ 5/01 необходимо использовать ФСБУ 5/2019 “Запасы”. Данный стандарт можно начать использовать и ранее, как указано в п. 2 приказа Минфина от 15.11.2019 № 180н.

Далее рассмотрим учет мебели в составе ОС и МПЗ.

Приобретение мебели: учет как ОС

Согласно положениям ПБУ 6/01, если стоимость мебели превышает 40 000 рублей, её учитывают в составе ОС.

На учет такую мебель надо поставить по первоначальной стоимости (далее – ПС). Она включает фактические затраты на приобретение и/или изготовление, а также расходы на монтаж, установку, сборку, доставку.

По общему правилу, стоимость ОС погашают посредством начисления амортизации. Её начисляют с первого месяца, который следует за месяцем постановки на учет мебели.

При приобретении мебели – объекта ОС бухгалтер в бухгалтерском учете делает следующие записи:

- Дебет 08 Кредит 60 – приобретение офисной мебели по товарной накладной или акту приема-передачи;

- Дебет 19 Кредит 60 – выделен НДС (если мебель приобретают у плательщика НДС);

- Дебет 68 Кредит 19 – НДС принят к вычету (при наличии правильно оформленного счета-фактуры);

- Дебет 60 Кредит 51 – произведена оплата поставщику ОС;

- Дебет 01 Кредит 08 – мебель введена в эксплуатацию на основании акта ОС-1;

- Дебет 20 (25, 26, 44 …) Кредит 02 – ежемесячное начисление амортизации.

Приобретение мебели: учет как МПЗ

Обычно стоимость офисной мебели невелика и составляет менее 40 000 рублей за единицу. Такую мебель можно учитывать как МПЗ. Если срок полезного использования такой мебели более 12 месяцев, необходимо обеспечить обособленный учет единиц МПЗ для сохранности мебели.

МПЗ принимают к учету тоже по первоначальной стоимости. При вводе мебели в эксплуатацию затраты – это расходы по обычным видам деятельности. Их списывают на счета затрат.

При приобретении недорогой офисной мебели учет в бухгалтерии выглядит так:

- Дебет 10 Кредит 60 – приобретение офисной мебели по УПД или товарной накладной;

- Дебет 19 Кредит 60 – отражен НДС;

- Дебет 68 Кредит 19 – НДС, предъявленный поставщиком, принят к вычету по счету-фактуре или УПД;

- Дебет 60 Кредит 51 – произведена оплата за офисную мебель;

- Дебет 20 (25, 26, 44 …) Кредит 10 – мебель передана в эксплуатацию.

Теперь рассмотрим списание мебели с учета по разным основаниям.

Списание мебели: ОС

Учитывая положения ПБУ 6/01, если ОС не приносит компании экономические выгоды сейчас или в будущем или по каким-то причинам выбывает из хозяйственной деятельности, такой объект надо списать с учета.

При этом амортизацию не начисляют с месяца, следующего за месяцем списания мебели.

В результате списания мебели у компании могут возникнуть доп. расходы или доп. доходы. Например, сломанную мебель надо направить в утилизацию. Или «крестовины» от списанных офисных кресел можно использовать для ремонта. Такие расходы и доходы относят на счет 91 «Прочие доходы и расходы».

Проводки по списанию мебели с учета

В учете списание мебели, учтенной как ОС, отражают следующими проводками:

- Дебет 01.09 Кредит 01.XX (субсчет, предназначенный для учета мебели в эксплуатации) – списание первоначальной стоимости мебели (на основании документов на приобретение);

- Дебет 02.ХХ Кредит 01.09 – списание накопленной суммы амортизации по списываемой мебели;

- Дебет 91.02 Кредит 01.09 – списание остаточной стоимости мебели;

- Дебет 91.02 Кредит 26 (60, 76) – списание дополнительных расходов, связанных со списанием мебели, выполненных собственными силами (или сторонними подрядчиками);

- Дебет 10 Кредит 91.01 – отражение в учете материалов, полученных в результате разбора мебели.

Продажу офисной мебели на основании акта приема-передачи или товарной накладной отражают следующим образом:

- Дебет 62 Кредит 91.01 – признание дохода на дату передачи офисной мебели;

- Дебет 91.02 Кредит 68 – начислен НДС при продаже ОС (для плательщиков НДС);

- Дебет 91.02 Кредит 01.ХХ – списана стоимость продаваемой мебели со счета 01;

- Дебет 02.ХХ Кредит 91.02 – списана амортизация, начисленная по мебели к моменту ее продажи.

Сальдо, сформированное на счете 91.02, списывают затем на счет 99. В кредит счета 99 попадает прибыль, в дебет – убыток от всей операции.

При заключении договора по безвозмездной передаче мебели остаточную стоимость ОС учитывают на счете 91.02 – в составе прочих расходов. Такая сделка облагается НДС.

А вот благотворительная передача мебели освобождена от обложения НДС. Для этого необходим договор и акт передачи. Входной НДС при покупке мебели нужно восстановить.

Списание мебели: МПЗ

Для обеспечения сохранности мебели при вводе в эксплуатацию она должна быть отражена на забалансовом счете. Поэтому при списании МПЗ в результате порчи, хищения и других причин, мебель списывают с забалансового счета по кредиту счета 013.

Если происходит выбытие мебели, которая еще не передана в эксплуатацию, эту операцию отражают по кредиту счета 10:

- Дебет 91.02 Кредит 10 – списана на расходы первоначальная стоимость мебели – МПЗ.

Продажу офисной мебели б/у отражают следующим образом:

- Дебет 62 Кредит 91.01 – отражен доход на дату передачи мебели покупателю.

Доп. расходы по выбытию мебели

Независимо от того, ОС или МПЗ, для демонтажа, утилизации и вывоза мебели могут потребоваться дополнительные расходы. К примеру, услуги сторонней компании.

Данные расходы всегда относят к прочим расходам и отражают на счете 91.02.

Итоги

Учет мебели в составе объектов основных средств или материалов имеет свои особенности.

Разные варианты учета – в качестве МПЗ или объекта ОС – отражают разными блоками проводок.

Источник: buhguru.com

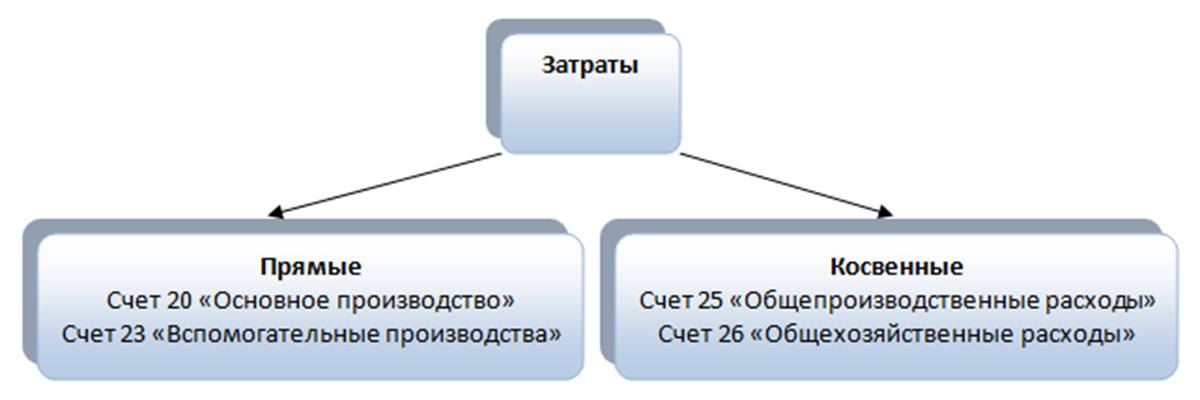

Как закрываются 20, 23, 25, 26 счета в 1С: Бухгалтерия 8.3

Разовые консультации или регулярное обслуживание по сниженным ценам. Оперативное решение любых вопросов по работе с 1С.

от 700 руб.

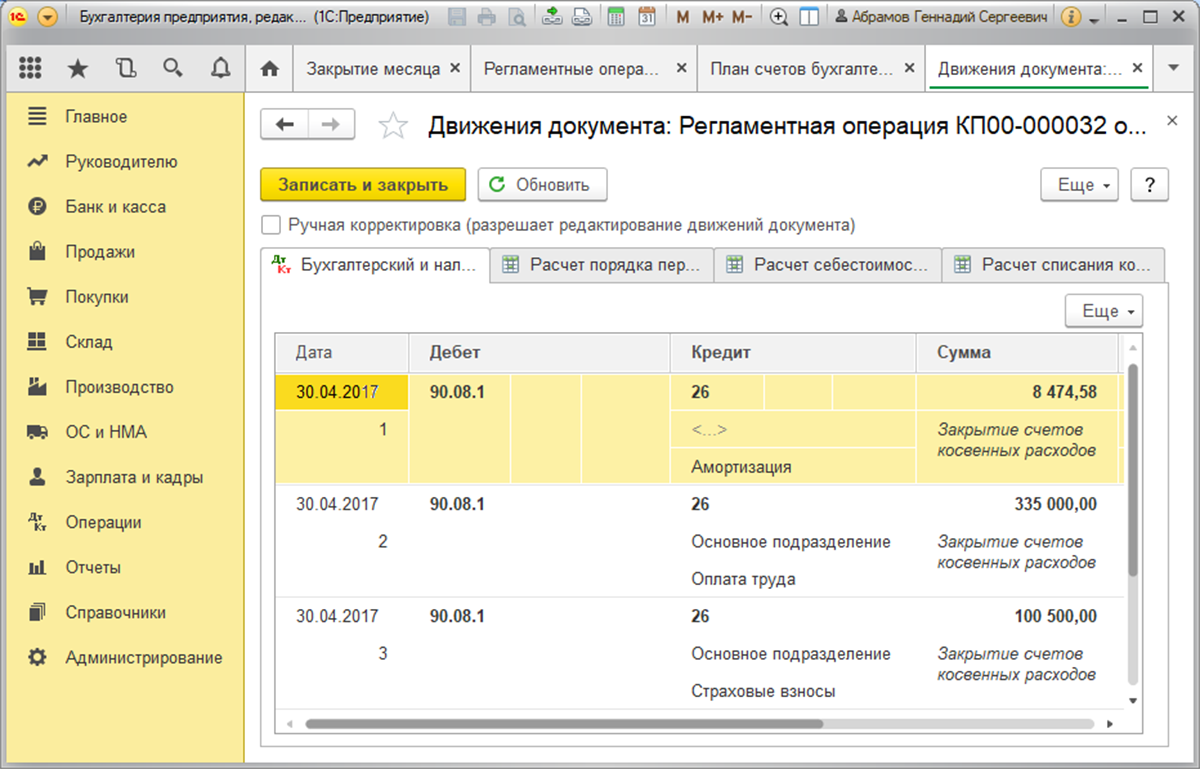

В рамках данной консультации по ведению 1С на тему, как произвести закрытие 20 счета, а также других затратных счетов – 23, 25, 26 в 1С:Бухгалтерия 8.3, мы приведем подробную инструкцию, но сразу отметим, что во время проверки этой операции по окончании месяца, остатков на счетах 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть остаток на сумму незавершенного производства, работ или услуг.

*В налоговом учете до 31 декабря закрытие 26 счета может производиться с сальдо по нормируемым расходам (например, расходам на рекламу).

С точки зрения себестоимости производимых товаров все траты классифицируются как прямые или косвенные*. Первые из них возможно без сомнения занести на производственный процесс конкретных сортов товара, то есть это могут быть – расходники, зарплата основного производственного персонала и др., Счета таких трат можно посмотреть в разрезе «Номенклатурная группа», а косвенных – нет, потому что их нельзя отнести на начальную стоимость определенного типа товара. Их относят обычно, к примеру, на административные траты, оплату работы административно-управленческого звена и др.

*Это разграничение характерно преимущественно для бухучета промышленных фирм.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

Закрытие затратных счетов на окончание месяца

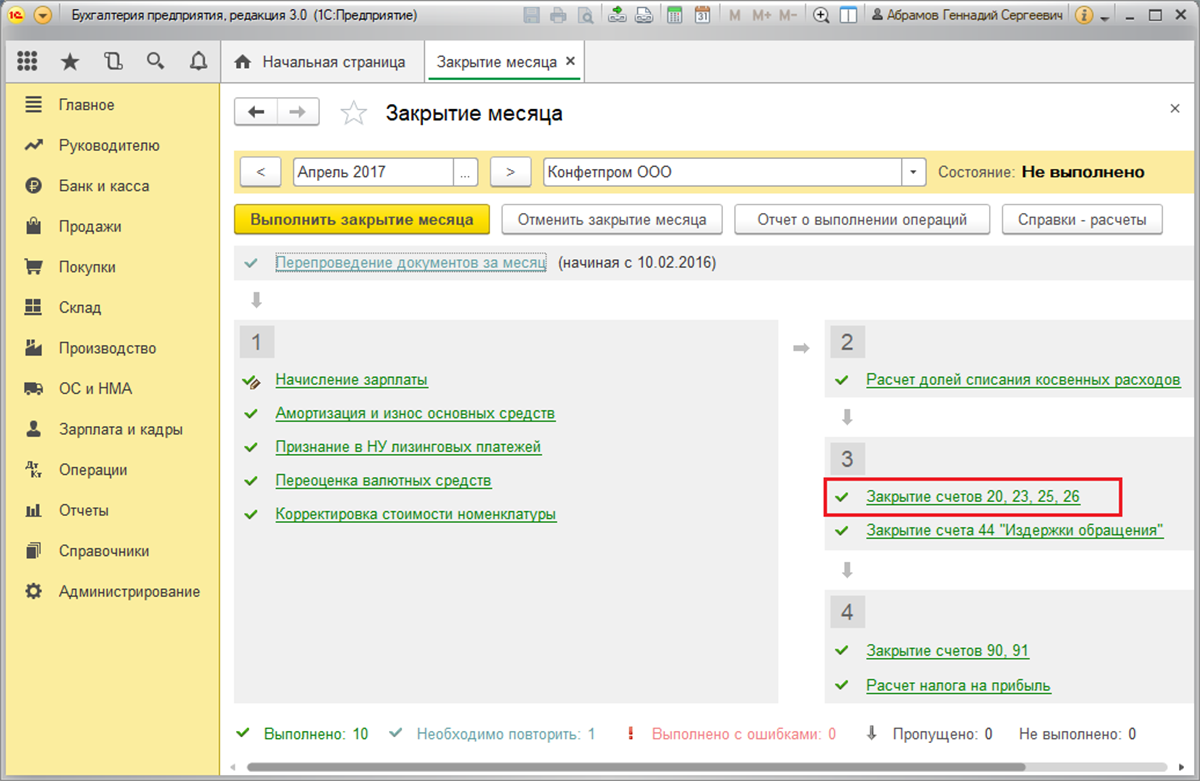

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Отображение обоих видов трат в бухучете

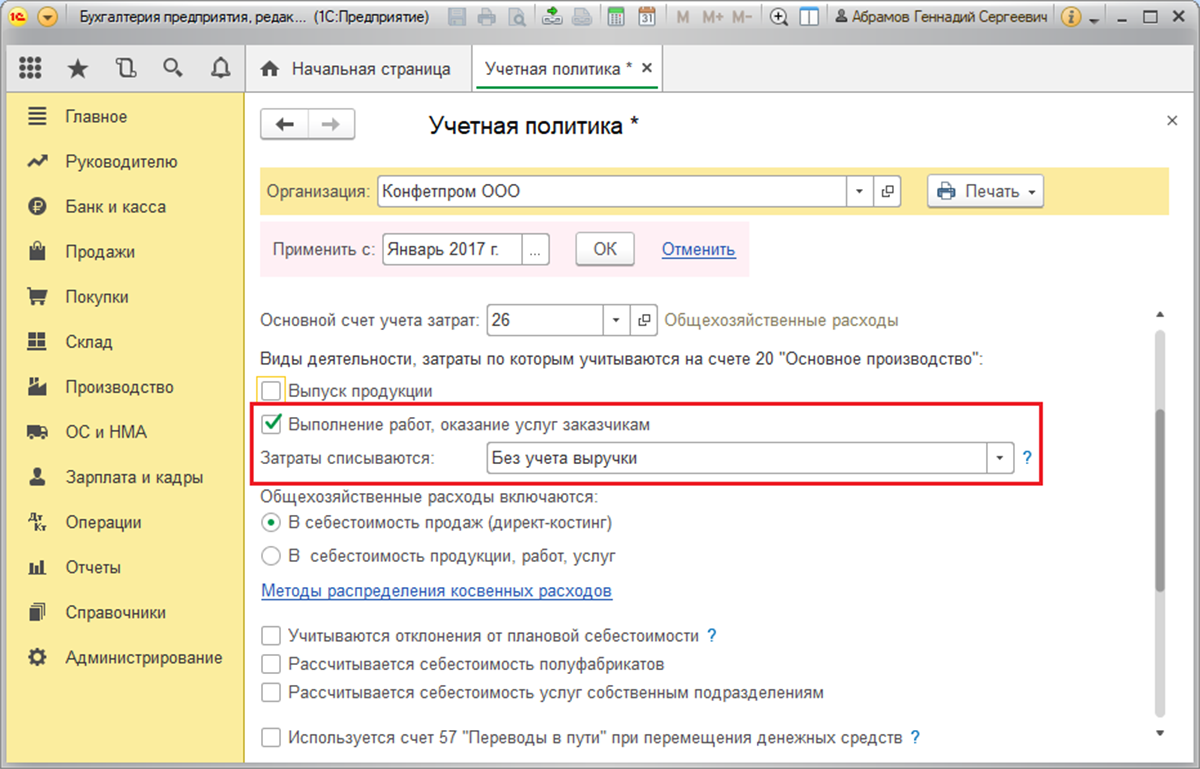

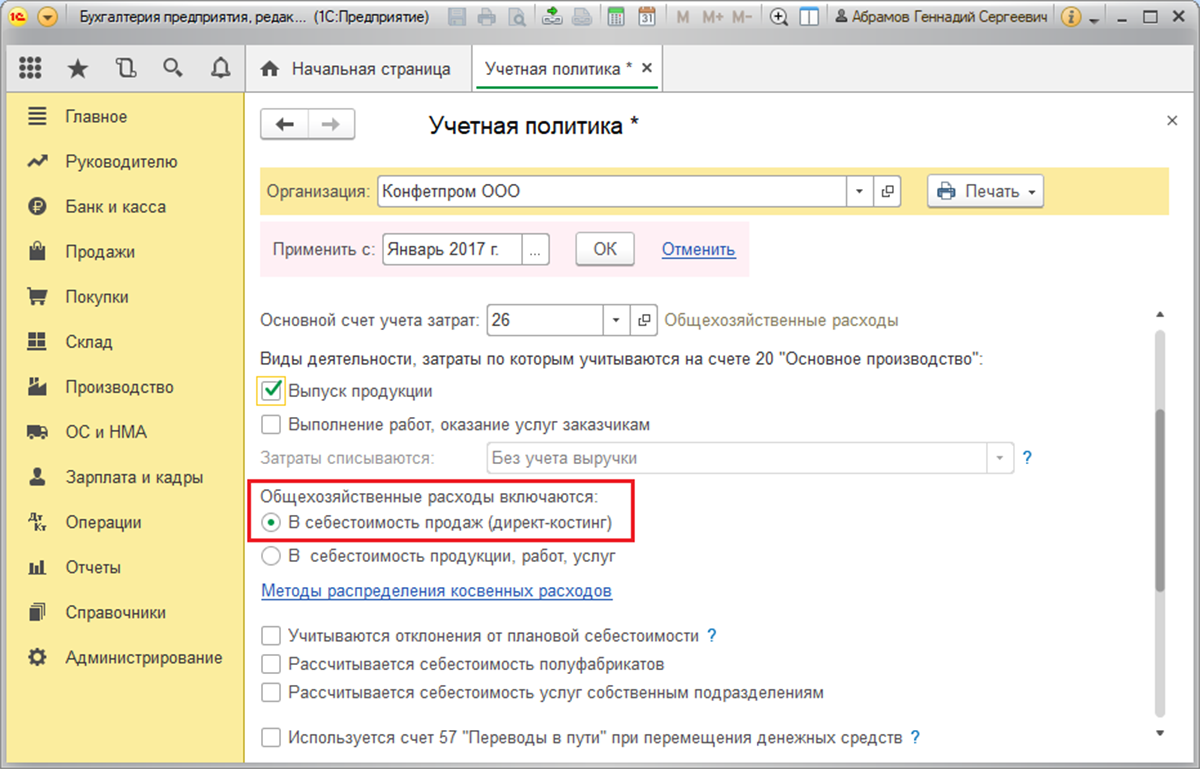

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

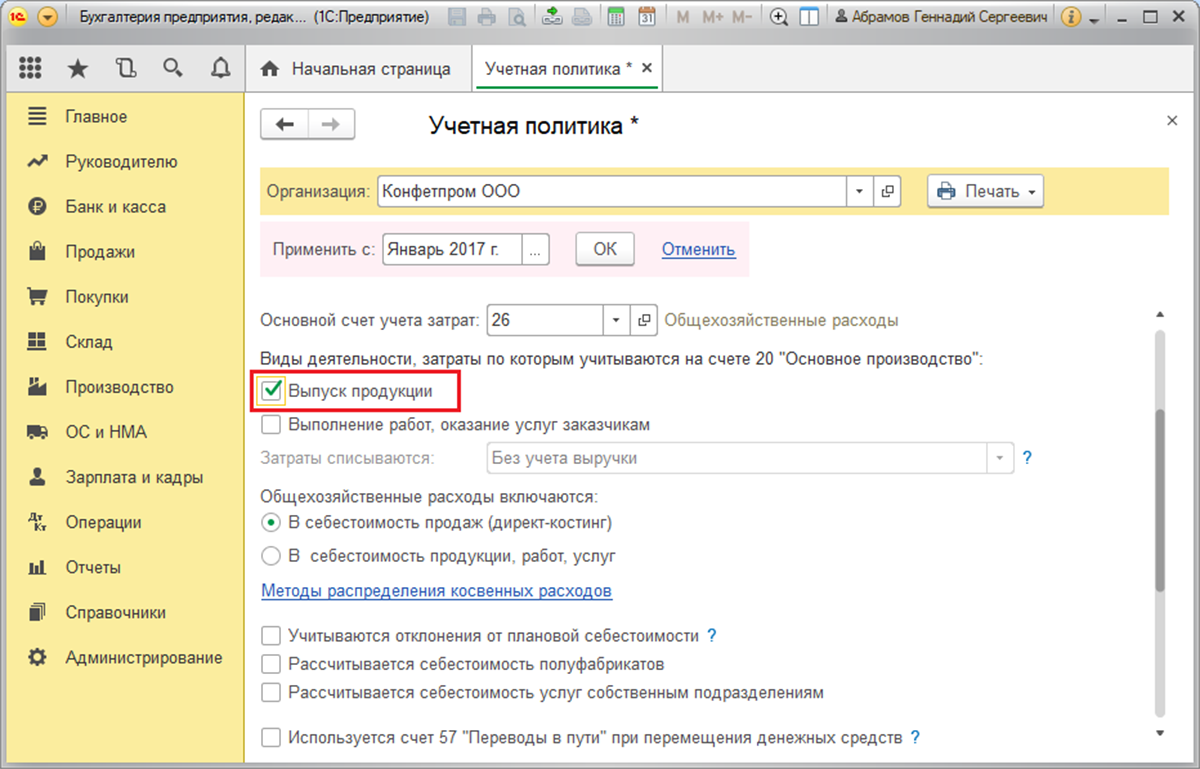

Сами производители должны пометить на исполнение «Выпуск продукции».

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

-

«В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

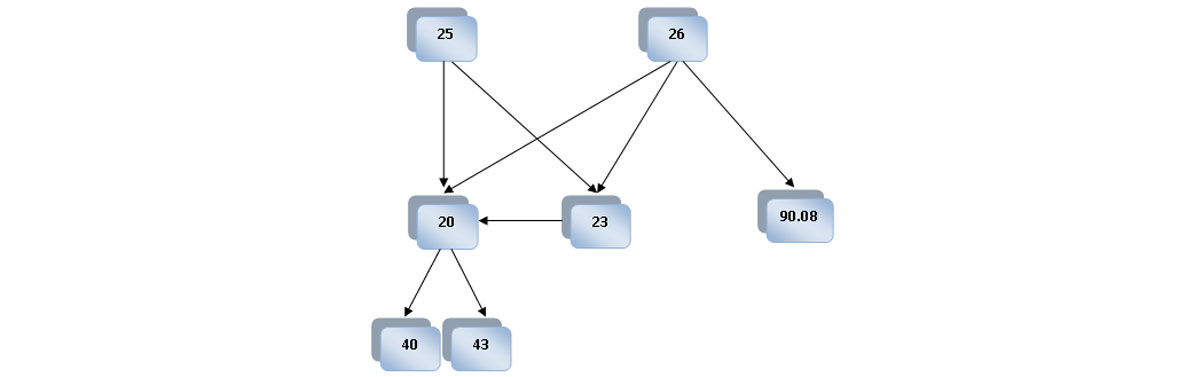

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Источник: wiseadvice-it.ru

Как списать расходы в программе 1С:Бухгалтерия предприятия ред. 3.0

Любой бухгалтер знает, что списание расходов – одна из основных функций любой учётной системы. Порой, начиная работать в 1С, бухгалтеры сталкиваются с проблемой закрытия месяца и устранением ошибок из-за некорректных настроек программы. Разберём основные моменты на примере программы 1С:Бухгалтерия предприятия ред. 3.0.

На примере данной статьи разберём вариант настроек, когда организация осуществляет выполнение работ, оказание услуг. При этом использует 20, 25 и 26 счета. Затраты с 26 учитывает как косвенные, остальные – прямые.

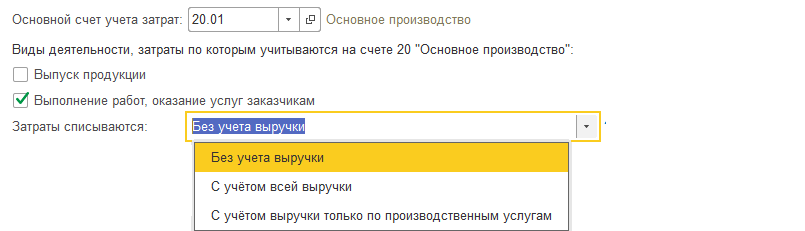

Начнём с заполнения учётной политики. Переходим в раздел «Главное» – «Настройки» – «Учётная политика». Основной счёт учёта затрат у нас 20.01. Ставим флаг напротив вида деятельности «Выполнение работ, оказание услуг заказчикам». В программе предусмотрено 3 варианта списания затрат по 20-му счёту:

1) Без учёта выручки: закрывается без проверки у организации выручки.

2) С учётом всей выручки: закрывается, только если есть документы реализации услуг. Именно услуг, в самой номенклатуре должна стоять галочка, что это услуга.

3) С учётом выручки только по производственным услугам. Здесь то же самое, что во втором варианте, только используется документ «Оказание производственных услуг» из раздела «Производство».

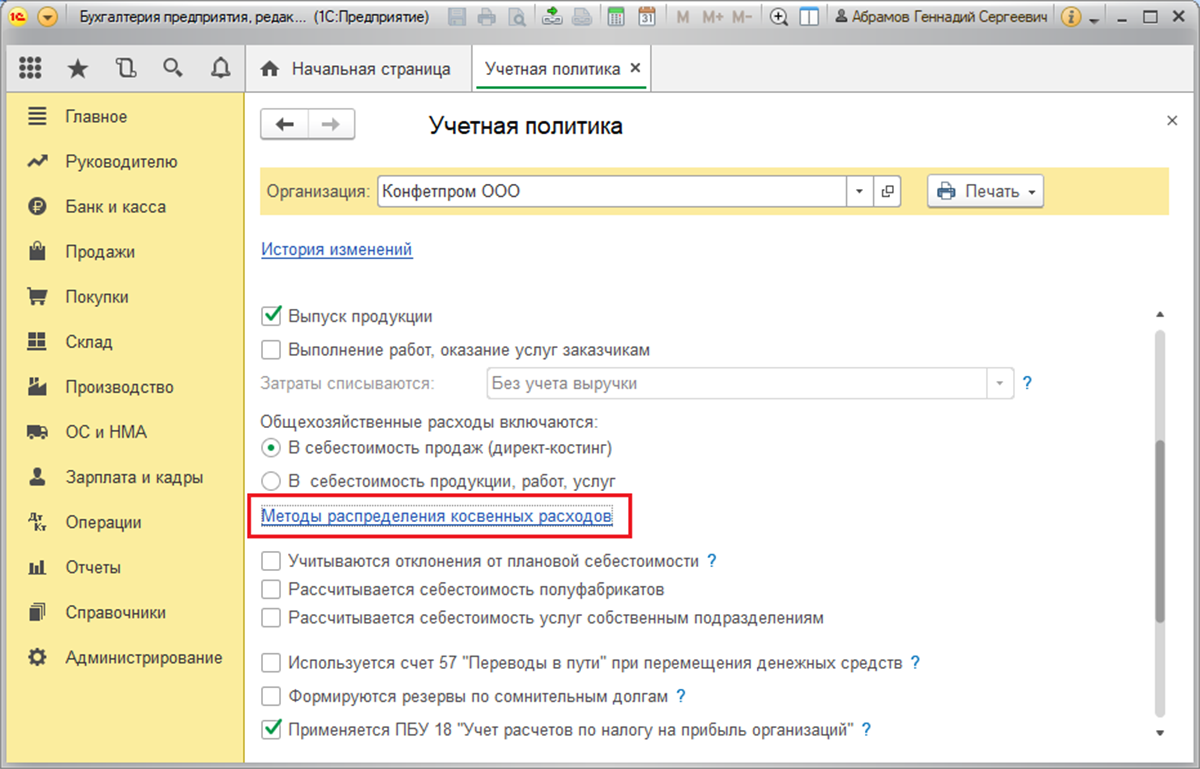

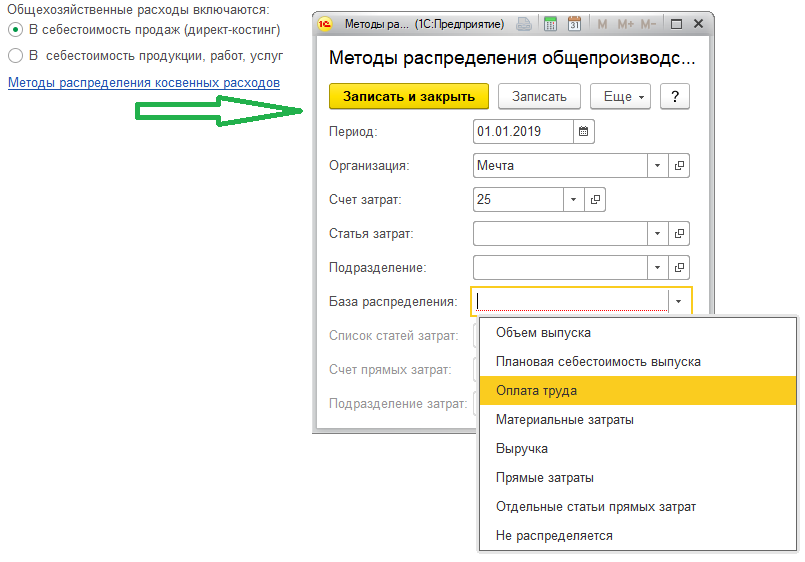

По общехозяйственным расходам указываем, что они включаются в себестоимость продаж (директ-костинг). При этой настройке 26 счёт будет автоматически закрываться на 90.08. Это уже будут косвенные расходы. Если укажем второй вариант – в себестоимость продукции, работ, услуг, то 26 счёт будет закрываться на 20.01 при указании базы распределения.

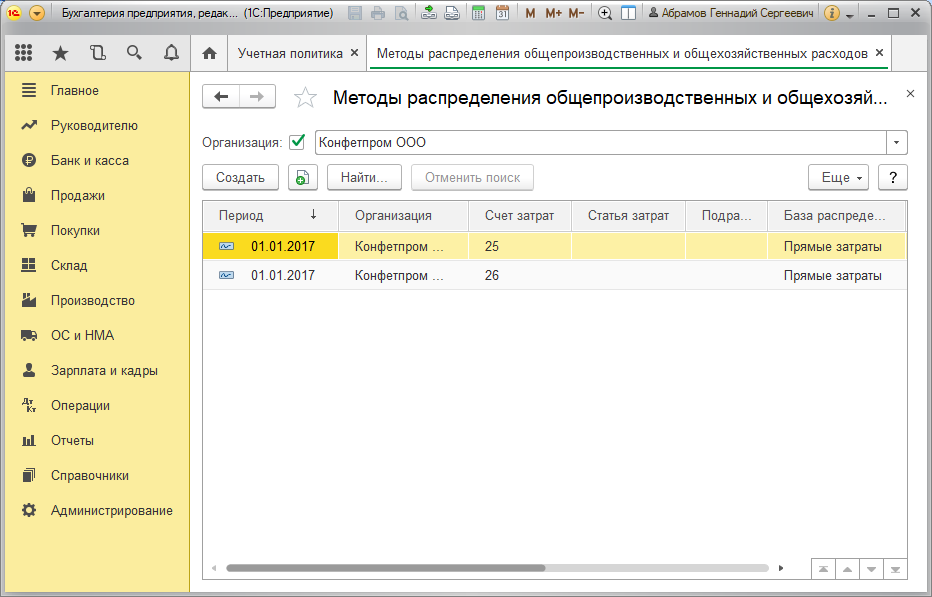

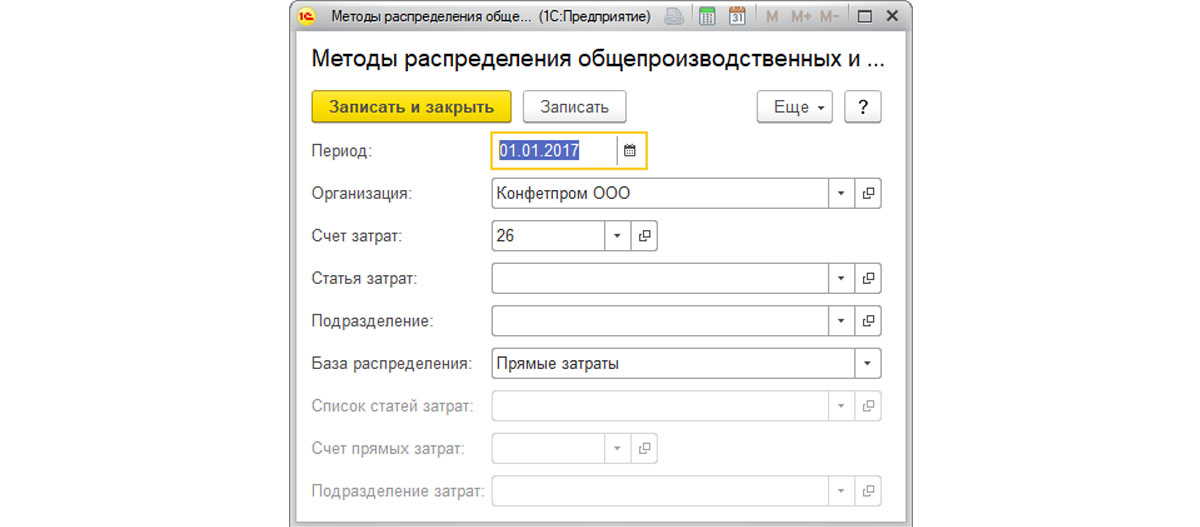

Что касается 25-го счёта, то он в нашем случае должен закрываться на 20. Для этого переходим по ссылке «Методы распределения косвенных расходов» и создаём запись по 25-му счёту. Статью затрат и подразделение прописываем, только если хотим закрыть определённые. Если полностью списываем 25 на 20, то их оставляем пустыми. Указываем базу распределения из предложенного перечня.

Выбрать нужно вариант – пропорционально чему будет списываться 25 счёт на 20.

Важно помнить, что база распределения должна ежемесячно быть, иначе при закрытии месяца программа выдаст ошибку. Если нам нужно, чтобы определённая сумма осталась на сальдо по дебету 20-х счетов, то оформляем документ «Инвентаризация НЗП» из раздела «Производство».

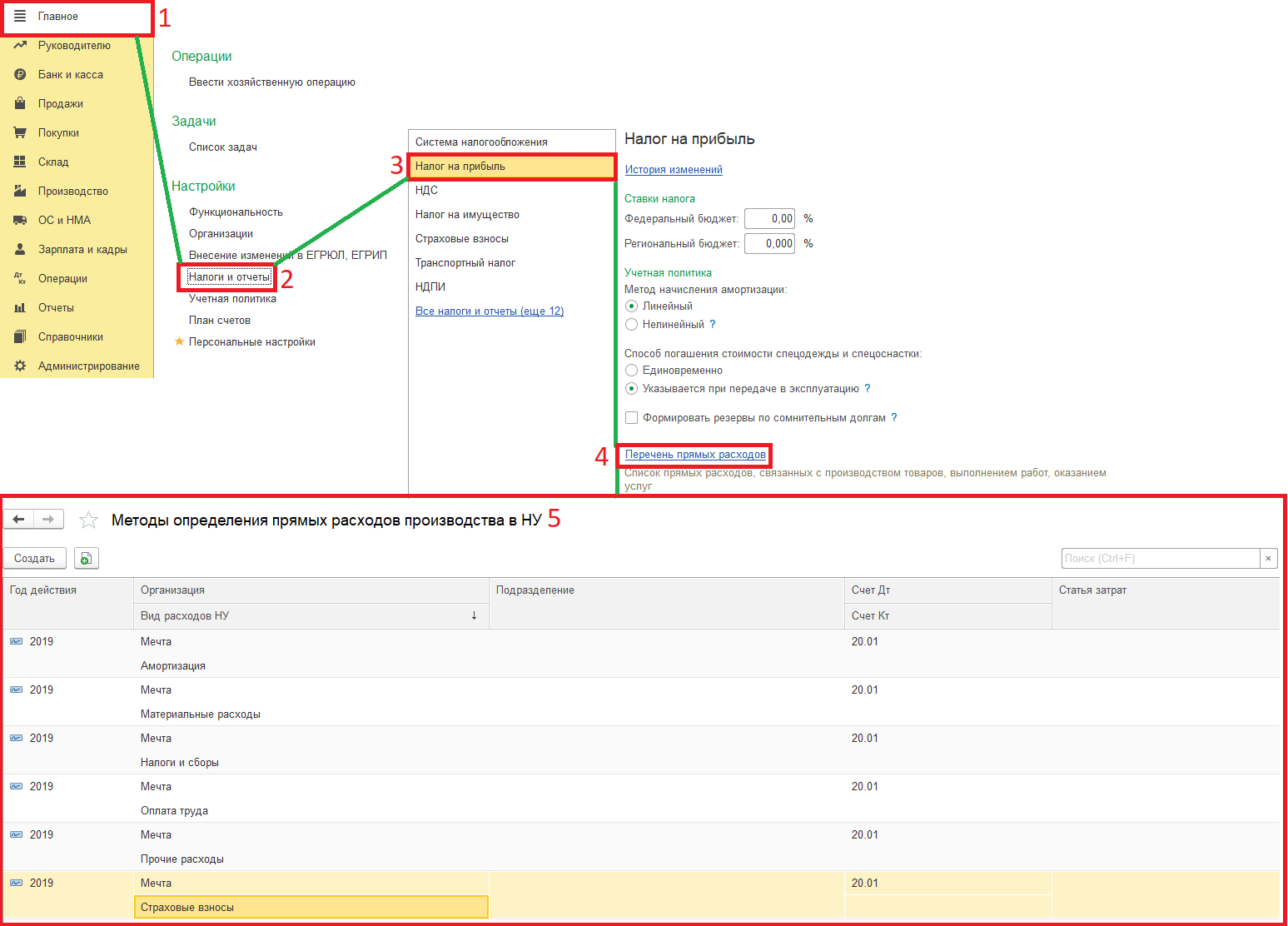

Кроме того, для ровного списания на 90.02 как в БУ, так и в НУ необходимо сделать соответствующие записи. Переходим по пути: «Главное» – «Настройки и отчёты» – «Налог на прибыль» – «Перечень прямых расходов». Указываем 6 основных расходов налогового учёта:

3) налоги и сборы,

5) страховые взносы,

В случае, если компания использует другие виды расходов, их тоже прописываем в этом перечне. Что касается остальных строк, предлагаемых при открытии окна заполнения, то достаточно указать ещё счёт Дт 20.01. При указании более полной аналитики нужно будет дополнительно прописывать строки. Или по аналитике, которая не указана в данном перечне, суммы закроются в дебет 90.08 в НУ, вместо 90.02.

Если в процессе работы вы решите изменить какие-либо настройки, то это нужно делать через историю изменений с нужной даты.

В данной статье мы рассмотрели выполнение одного из основных и наиболее важных процессов в работе в 1С. Его корректное и безошибочное исполнение влияет на формирование достоверной отчётности предприятия. Обращайтесь в наш центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты легко и быстро решат любой ваш вопрос. Работайте в программах 1С с удовольствием!

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru