Персональный компьютер признается комплексом конструктивно-сочлененных предметов, поскольку все его приспособления и принадлежности не могут самостоятельно использоваться в качестве средства труда. Свою функцию они выполняют только тогда, когда входят в состав единого объекта основных средств — персонального компьютера. Аналогичное мнение высказано специалистами Минфина в письмах от 02.06.2010 N 03-03-06/2/110, от 11.09.2012 N 02-06-10/3621.

Обоснование. В соответствии с п. 41 Инструкции N 157н объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Далее следует отметить, что согласно п. 45 Инструкции N 157н единицей учета основных средств является инвентарный объект. Инвентарный объект основных средств — это объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

Основы бухгалтерского учета понятно за 10 минут

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей — основных средств, имеющих разные сроки полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Согласно п. 44 Инструкции N 157н сроком полезного использования объекта основных средств является период, в течение которого предусматривается использование в процессе деятельности учреждения объекта нефинансовых активов в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях). Так, в частности, срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации может быть определен исходя из информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации.

Согласно Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ), утвержденному Постановлением Госстандарта РФ от 26.12.1994 N 359, все приборы и оборудование, входящие в состав персонального компьютера, относятся к группе «Машины и оборудование»: процессор (системный блок) — код 14 3020260, монитор — код 14 3020350.

Классификацией основных средств, включаемых в амортизационные группы*(1), техника электронно-вычислительная отнесена ко 2-й группе (имущество со сроком полезного использования свыше двух лет до трех лет включительно).

Исходя из изложенного, а также руководствуясь требованиями п. 45 Инструкции N 157н, согласно которому, если по комплексу конструктивно сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

С. Валова,

эксперт журнала «Бюджетные организации:

Учет товарно-материальных ценностей в 1С

бухгалтерский учет и налогообложение»

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Утверждена Постановлением Правительства РФ от 01.01.2002 N 1.

Еще статьи из этого раздела

- Организация направляет работника, который недавно принят на работу, в командировку. Известен оклад работника, но за расчетный период нет начислений, которые можно было бы учесть при исчислении среднего заработка. Как рассчитать работнику командировочные и прочие расходы?

- Организация занимается техническим обслуживанием автомобилей и применяет систему налогообложения УСН с объектом налогообложения »доходы минус расходы». Также есть договор комиссии, по которому организация отгружает материалы и осуществляет услуги по их установке. Сертификаты бессрочные, неименные, предполагают использование до полного погашения номинала (»сгорание» неиспользованных сумм не предусмотрено). Как в кассовых чеках следует отражать продажу собственных подарочных сертификатов на услуги, а также их отражение в бухгалтерском учете?

- Может ли налогоплательщик избежать ответственности за совершенное налоговое правонарушение? В каких случаях?

- Организация нарушила сроки представления расчета по авансовым платежам по налогу на прибыль. Является ли это основанием для привлечения ее к ответственности по ст. 119 НК РФ?

- Организация закрыла 27.09.13 г. филиал в Москве, а 1.10.13 г. открыла обособленное подразделение в Московской области.

Источник: garant-zs.ru

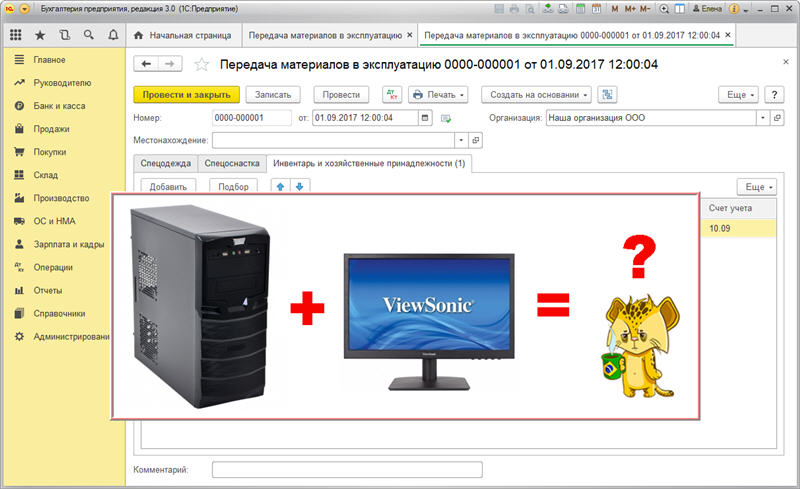

Как учесть малоценный компьютер в 1С Бухгалтерии 8

Если организация приобрела комплектующие компьютера, которые не могут работать отдельно друг от друга, то все эти комплектующие нужно учитывать как единый объект.

При этом, если общая стоимость комплектующих не превышает 40 тыс. руб., то компьютер учитывается как МПЗ, если превышает – как основное средство.

Рассмотрим как учитывать компьютер в «1С:Бухгалтерии 8», когда стоимость комплектующих не превышает 40 тыс. руб.

Для учета такого малоценного компьютера можно использовать счет 10.09 «Инвентарь и хозяйственные принадлежности»:

1) Сначала приходуем каждую из частей (системный блок, монитор и др.) на счет 10.09, с помощью документа «Поступление товаров».

2) Учитываем сборку компьютера с помощью документа «Комплектация номенклатуры», который находится в разделе «Склад»:

— создаем новую единицу номенклатуры «Компьютер», который указываем как комплект;

— подбираем монитор и системный блок в табличную часть документа;

— отслеживаем, чтобы счет учета был 10.09.

3) Передаем в эксплуатацию документом «Передача материалов в эксплуатацию». При этом стоимость компьютера списывается на указанный счет затрат, а сам ПК продолжает учитываться за балансом.

Также в комплектацию компьютера можно добавить клавиатуру и мышь. Мы не включили их, чтобы не усложнять пример.

Все рисунки к примеру можно посмотреть по адресам:

https://vk.com/wall-149637626_129

http://ok.ru/group/58440598356000/topic/67327182509344

Присоединяйтесь к нашей группе «Бухучет | Налоги | Программа «1С»!

https://vk.com/mic.lector (Вконтакте)

https://ok.ru/mic.lector (Одноклассники)

Активные ссылки также есть внизу моей авторской страницы.

С уважением,

Елена Винн.

АКЦИЯ В ИНТЕРНЕТ-МАГАЗИНЕ «Текстиль для Дома»!

При любой покупке на сайте postel1.ru — получите подарок на выбор! Купите качественное постельное бельё и текстиль для дома с бесплатной доставкой!

Источник: proza.ru

03.07.2013 Замена старого монитора на новый. Отражение в бухгалтерском учете

Компьютерная техника очень быстро устаревает. Поэтому у компании возникает необходимость ее замены на более современную. Например, старый, но работающий монитор нужно заменить на новый. Можно ли учесть подобные затраты не как модернизацию компьютера, а как его ремонт? По мнению Минфина России, нет.

Финансисты считают, что замена отдельных элементов компьютера на новые по причине их морального износа не может рассматриваться как ремонт (*). Подобные затраты являются модернизацией и увеличивают первоначальную стоимость компьютера. Эти расходы могут рассматриваться в качестве ремонтных только в одной ситуации — если старый монитор сломался (**). При этом данный факт должен подтверждаться соответствующими документами (например актом о поломке и актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств).

При этом данные положения применимы в отношении и других частей ОС, стоимость которых включена в его первоначальную стоимость (например принтеров, сканеров, МФУ).

Отражая такую операцию в учете, компания вправе провести частичную ликвидацию компьютера. То есть уменьшить его первоначальную стоимость на стоимость старого монитора с его последующим оприходованием и отражением в составе материалов (как части основного средства).

В дополнение отметим, что если сроки полезного использования самого компьютера будут существенно отличаться от «полезного» срока нового монитора, то компания вправе учесть последний как отдельный инвентарный объект. В такой ситуации стоимость монитора может быть включена в расходы компании единовременно, если она не превышает 40 000 рублей (или другого, меньшего лимита, установленного учетной политикой компании).

В учете компании числится компьютер первоначальной стоимостью 34 000 руб. В состав этого основного средства включен монитор. Его стоимость — 9000 руб. Рыночная цена старого монитора — 2500 руб. Фирма решила заменить старый монитор на новый.

Его стоимость составила 14 160 руб. (в том числе НДС — 2160 руб.). На момент замены монитора по компьютеру начислена амортизация в сумме 17 000 руб.

Операции, связанные с частичной ликвидацией основного средства (уменьшением стоимости компьютера на стоимость старого монитора), отражают в учете записями:

Дебет 02 Кредит 01

— 4500 руб. (17 000 : 34 000 х 9000) — списана амортизация, приходящаяся на монитор;

Дебет 91-2 Кредит 01

— 4500 руб. (9000 — 4500) — списана остаточная стоимость старого монитора;

Дебет 10 Кредит 91-1

— 2500 руб. — рыночная стоимость старого монитора отражена в составе материально-производственных запасов.

В результате этой операции первоначальная стоимость компьютера составит:

34 000 — 9000 = 25 000 руб.

Расходы на покупку нового монитора учитываются как затраты на модернизацию. Эту операцию бухгалтер отразит записями:

Дебет 19 Кредит 60

— 2160 руб. — учтен НДС по монитору;

Дебет 10 Кредит 60

— 12 000 руб. (14 160 — 2160) — оприходован новый монитор;

Дебет 68 Кредит 19

— 2160 руб. — НДС по монитору принят к вычету;

Дебет 08-4 Кредит 10

— 12 000 руб. — отражены затраты на модернизацию ОС;

Дебет 01 Кредит 08-4

— 12 000 руб. — увеличена первоначальная стоимость модернизированного ОС.

В данной ситуации новая первоначальная стоимость компьютера после его модернизации составит:

25 000 + 12 000 = 37 000 руб.

Новый монитор учитывается как отдельный объект основных средств. При этом согласно учетной политике компании ОС стоимостью до 10 000 руб. учитывают в составе материально-производственных запасов. Эти операции бухгалтер отразит записями:

Дебет 19 Кредит 60

— 2160 руб. — учтен НДС по монитору;

Дебет 08-4 Кредит 60

— 12 000 руб. (14 160 — 2160) — отражены затраты на покупку нового монитора;

Дебет 68 Кредит 19

— 2160 руб. — НДС по монитору принят к вычету;

Дебет 01 Кредит 08-4

— 12 000 руб. — монитор отражен в составе ОС в качестве отдельного инвентарного объекта.

В данной ситуации первоначальная стоимость самого компьютера останется неизменной и составит 25 000 руб.

Новый монитор учитывается как отдельный объект основных средств. При этом согласно учетной политике компании ОС стоимостью до 40 000 руб. учитывают в составе материально-производственных запасов. Эти операции бухгалтер отразил проводками:

Дебет 19 Кредит 60

— 2160 руб. — учтен НДС по монитору;

Дебет 10 кредит 60

— 12 000 руб. (14 160 — 2160) — оприходован новый монитор;

Дебет 68 кредит 19

— 2160 руб. — НДС по монитору принят к вычету;

Дебет 20 (26, 44) Кредит 10

— 12 000 руб. — списаны затраты на покупку нового монитора при его передаче в эксплуатацию.

В этом случае, как и в ситуации 2, новая первоначальная стоимость компьютера останется прежней и составит 25 000 руб.

Последние публикации

30 Марта 2020

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

24 Марта 2020

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Источник: www.pravcons.ru