Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы. Какими первичными документами оформлять операции по учету оборудования к установке?

Понятие оборудования к установке в бухгалтерском учете

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

Учет на счете 02. Зачем нужен и когда применять.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Вопрос: Можно ли применить вычет «ввозного» НДС, если имущество учтено на счете 07 «Оборудование к установке» (п. 1 ст. 172 НК РФ)?

Посмотреть ответ

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

Раковые клетки Матушки Земли

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Источник: assistentus.ru

На каком счете учитывается телевизор?

У нас есть 21 ответов на вопрос На каком счете учитывается телевизор? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

Содержание

- На каком счете учитывается компьютер?

- На каком счете учитывается телевизор? Ответы пользователей

- На каком счете учитывается телевизор? Видео-ответы

Отвечает Даниил Никулин

В бухучете телевизор можно учесть на счете 01 «Основные средства», если его стоимость составляет более 40 000 руб. (п. 5 ПБУ 6/01). Для этого к нему нужно .

На каком счете учитывается компьютер?

Если в учетной политике вашей организации для целей бухгалтерского учета установлен лимит стоимости основных средств не превышающий 40 000 руб., компьютер можно учесть в составе материалов и учесть на счете 10. Если лимит установлен на меньшую сумму, учитывайте в составе основных средств на счете 01.

На каком счете учитывается телевизор? Ответы пользователей

Отвечает Таня Дивада

В налоговом учете имущество стоимостью менее 40 000 руб. учитывается в составе . списать расходы на телевизор можно на счет 91 «Прочие доходы и расходы».

Отвечает Никита Зарипов

Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке .

Отвечает Ким Крутоголов

В налоговом же учете имущество до 100 000 рублей не учитывается. . Это значит, что его не надо учитывать на счете 01 и амортизировать.

Отвечает Руслан Любарский

В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не .

Отвечает Юлия Козлова

На каком забалансовом счете такие ОС учитываются? . в бухгалтерском учете имущество стоимостью менее 20000 рублей учитывается как основное .

Отвечает Ануля Леонтьева

Все капвложения, связанные с объектом, учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, .

Отвечает Иван Рыжиков

34 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учёт-29). Накопленная амортизация по ОС учитывается на счёте 02 « .

Отвечает Вячеслав Голубев

При этом в целях контроля за их сохранностью в ходе эксплуатации их можно отразить на забалансовом счете (п. 5 ПБУ 6/01).

Отвечает Глеб Шафеев

А вот если руководитель напишет, что телевизор необходим в . В данном случае НДС также учитывается на счете 91 субсчет «Прочие расходы».

На каком счете учитывается телевизор? Видео-ответы

Инструкция и ответы на часто задаваемые вопросы по телевизору Qwatt

Вход в аккаунт Яндекс — Способ привязки карты – Синхронизация контента – Переподключение Wifi – Проблема с APK .

Вы думаете что российская пропаганда на вас не действует? А вот скорее всего действует. На вас, не согласных с властью .

Как репетитору стать существенно выше рынка в своей профессии

Хотите узнать как преподавателю привлечь больше учеников, выйти в онлайн и развить соцсети? Подпишитесь на .

Почему у одних ВСЁ, у других НИЧЕГО? КАПИТАЛИЗМ — ТОПЛЕС

Если вы думаете, что капитализм — это бездушная машина, что ж… так оно и есть! Но мы с вами будем не бороться с .

Samsung Business TV: делайте больше со своим телевизором I Samsung

Business TV от Samsung объединяет опыт Samsung в области коммерческих дисплеев с передовыми телевизионными технологиями, чтобы .

Инструкция и ответы на часто задаваемые вопросы по телевизору Qwatt

Вход в аккаунт Яндекс — Способ привязки карты – Синхронизация контента – Переподключение Wifi – Проблема с APK .

Вы думаете что российская пропаганда на вас не действует? А вот скорее всего действует. На вас, не согласных с властью .

Как репетитору стать существенно выше рынка в своей профессии

Хотите узнать как преподавателю привлечь больше учеников, выйти в онлайн и развить соцсети? Подпишитесь на .

Почему у одних ВСЁ, у других НИЧЕГО? КАПИТАЛИЗМ — ТОПЛЕС

Если вы думаете, что капитализм — это бездушная машина, что ж… так оно и есть! Но мы с вами будем не бороться с .

Samsung Business TV: делайте больше со своим телевизором I Samsung

Business TV от Samsung объединяет опыт Samsung в области коммерческих дисплеев с передовыми телевизионными технологиями, чтобы .

Источник: querybase.ru

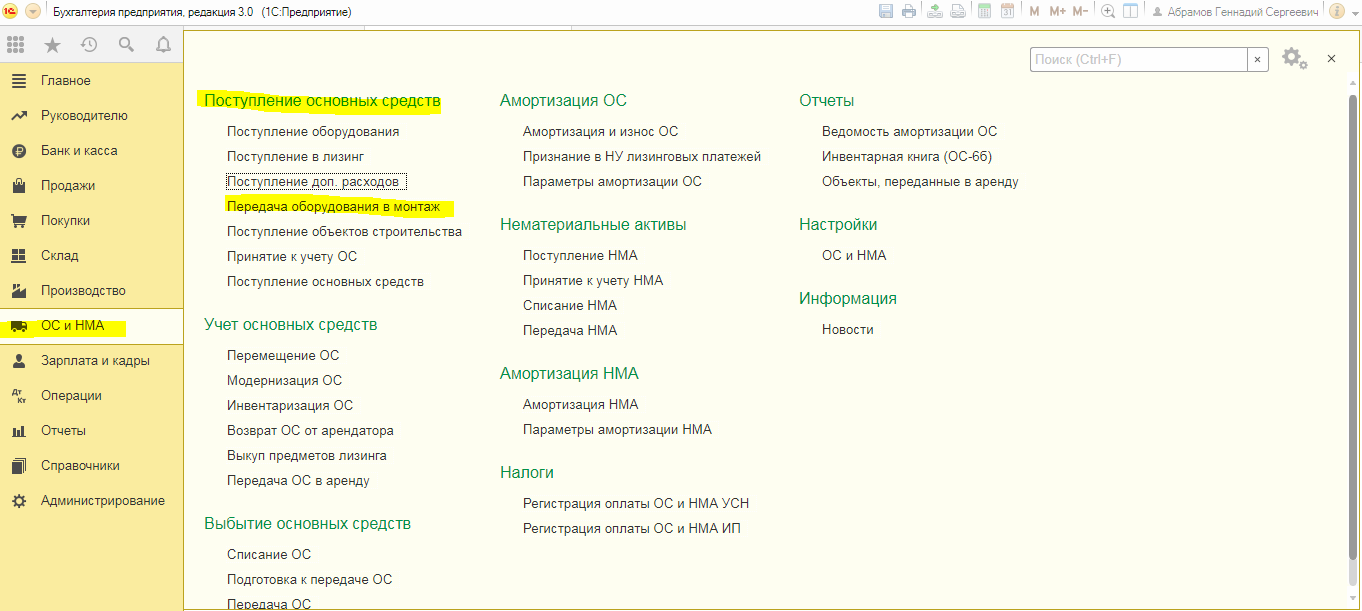

Учет оборудования в 1С 8.3

Учет оборудования на предприятии, а точнее грамотно проведенная амортизация, непосредственно влияет на правильность расчета себестоимости продукции и на получение прибыли в конечном итоге. Помимо этого его неверный учет может вызвать штрафы со стороны налоговых органов. В этой статье будут рассмотрены все этапы этого процесса, в том числе учет ИТ оборудования.

Принятие оборудования к учету в 1С

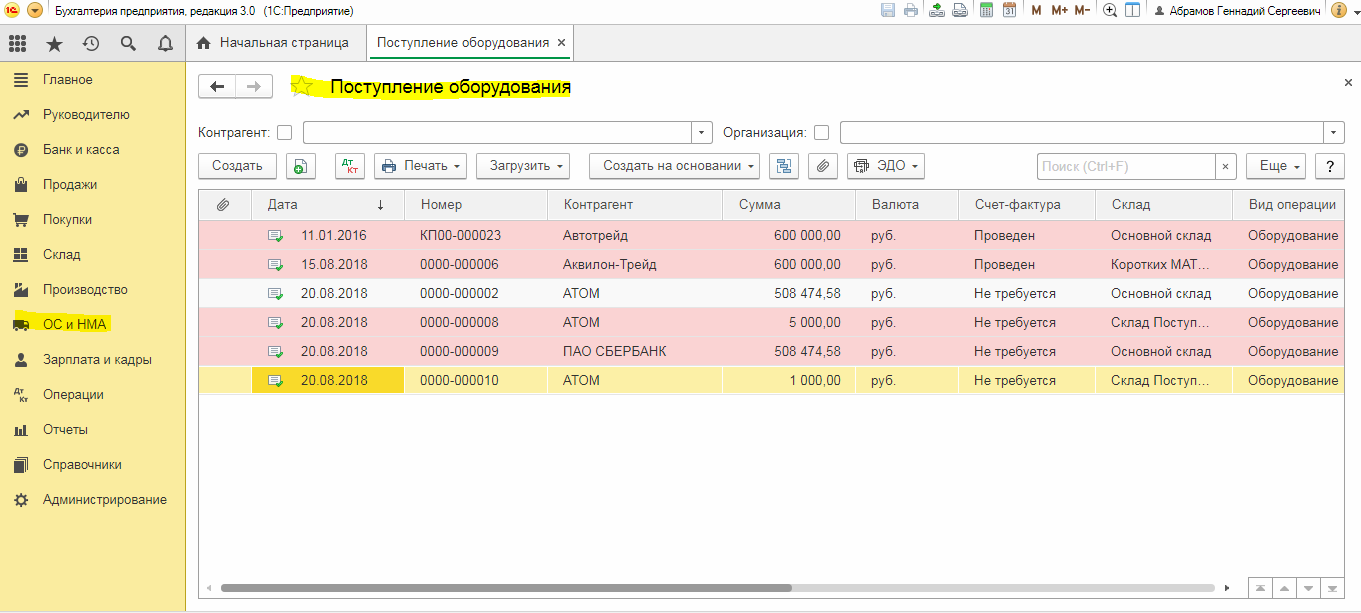

Чтобы принять на учет оборудование нам надо открыть в программе документ под названием «Поступление оборудования» (Рис.1). Его можно найти в разделе «Поступление ОС и НМА» на главной странице программы. Далее внимательно и правильно заполняем его в соответствии с предоставленными счетами-фактурами и проводим для дальнейшего учета.

После создания необходимо заполнить все реквизитные ячейки в документе:

- Номер и дата документа указывается системой учета 1С автоматически;

- В поле «Наименование организации» выбираем одну из фирм, для которой приходуется оборудование, если же эта ячейка не выдает выпадающий список, значит, учет в системе ведется только для одного предприятия;

- Выбрать поставщика можно либо вручную из списка, либо, если их достаточно много, по ИНН или же по наименованию. Если данный контрагент поставляет оборудование впервые, то его необходимо занести в базу по предложенной форме;

- Также необходимо указать склад, на который будет оприходовано оборудование (из выпадающего списка в ячейке «Склад»).

- Если с данным поставщиком уже заключен договор на поставку, система автоматически предоставит номер договора, ранее занесенного в вашу базу.

После того как все реквизиты заполнены, необходимо заполнить табличную часть документа.

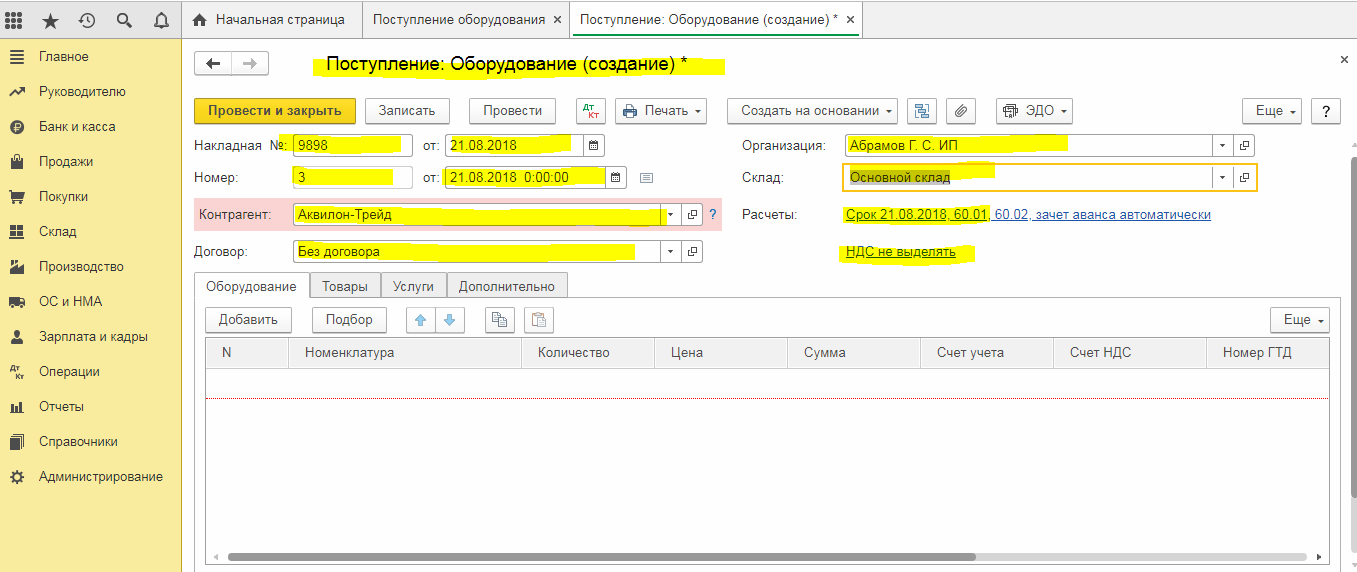

На закладке «Оборудование» необходимо указать: наименование приходуемого оборудования, количество, соответственно ставку НДС и стоимость. Там же указывается и счет. Обычно это счет 08.04, но у вас он может отличаться. Ниже показан вид готового и заполненного документа:

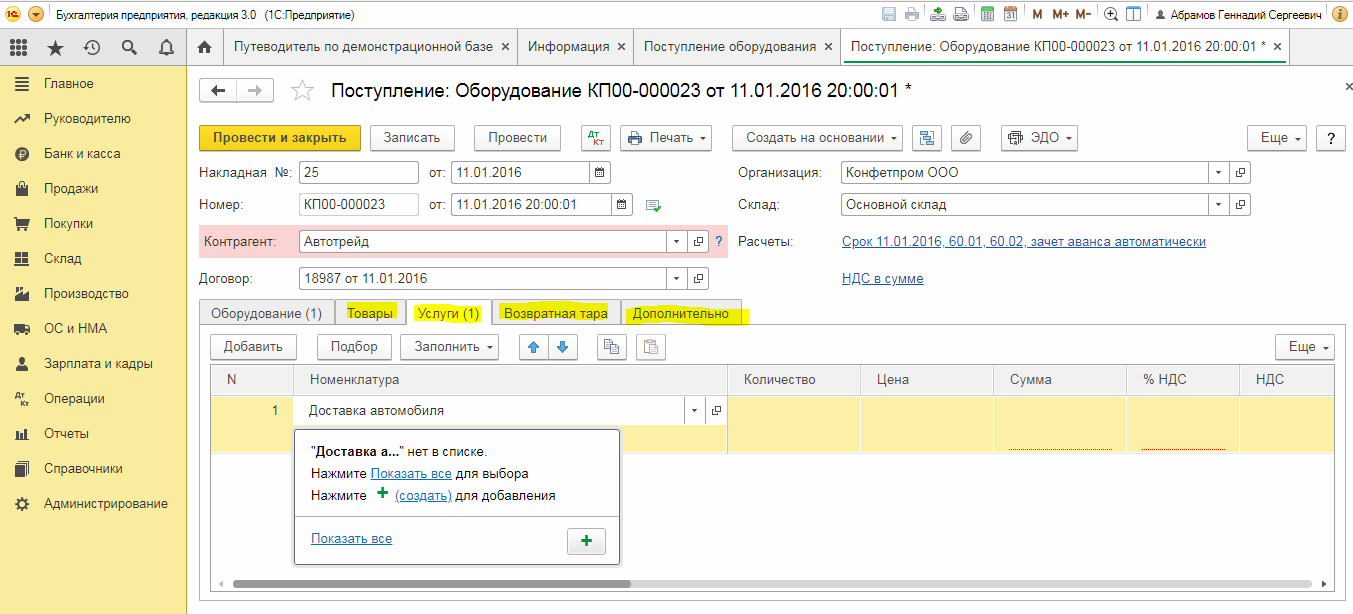

Остальные закладки заполняются как обычно. В «Товарах» указываются сопутствующие товары, если таковые имеются, а на «Услугах» может быть указана доставка оборудования, которая не включается в себестоимость.

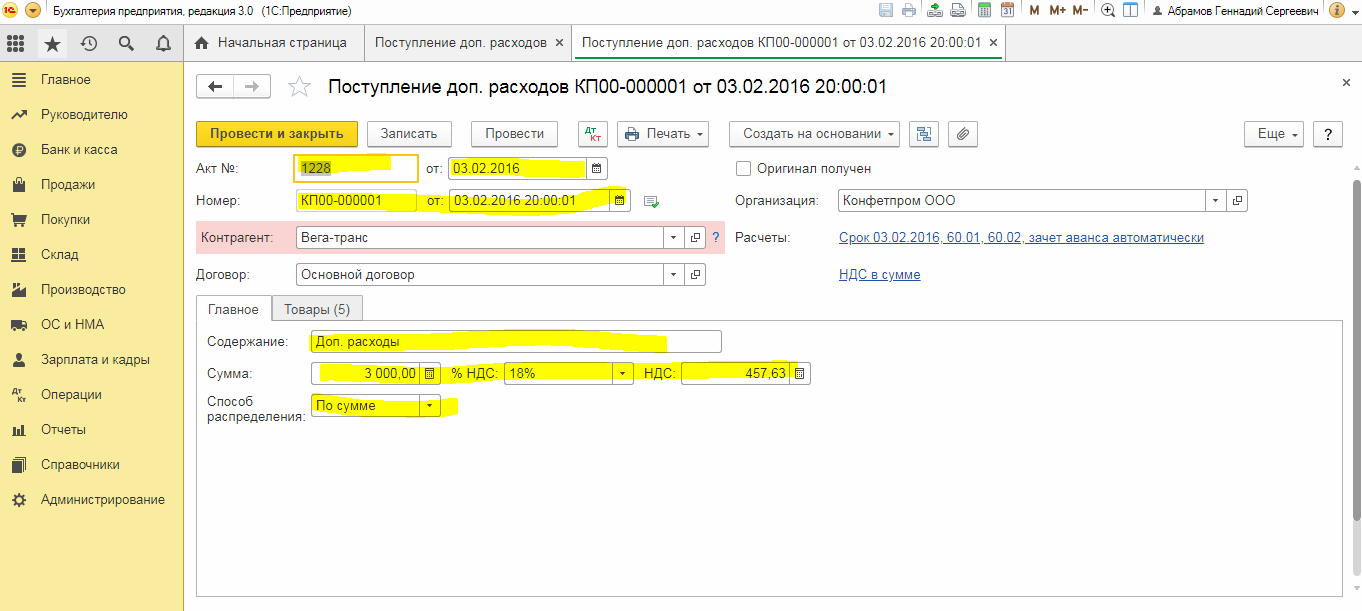

Если же услуги включаются в стоимость оборудования, то имеет место быть документ «Поступление дополнительных расходов». Он находится в той же закладке «ОС и НМА».

Основная часть заполняется точно так же, как и предыдущий документ с указанием того же поставщика и его данных. А вот в табличной части документа на вкладке «Главное» необходимо указать: наименование предоставляемой услуги, стоимость и ставку по НДС и способ распределения расходов по данной услуге, если она затрагивает несколько позиций.

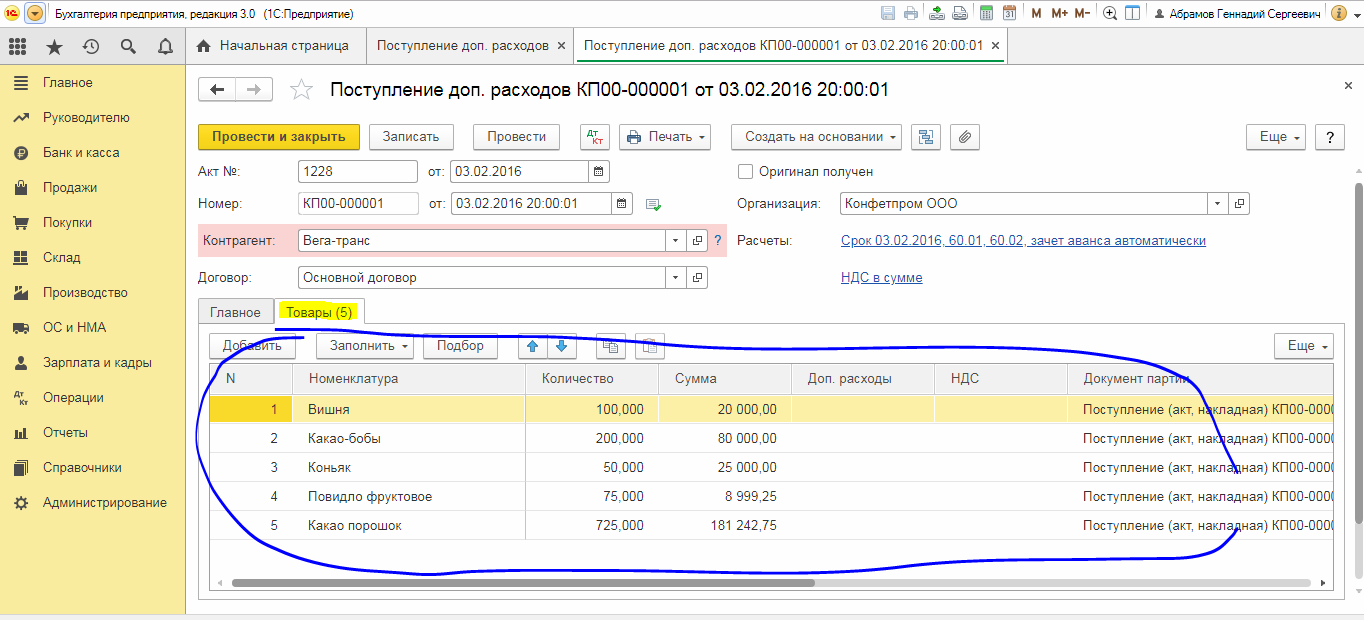

На вкладке «Товары» указываются соответствующие поступившие товары, на которые данная услуга распространяется.

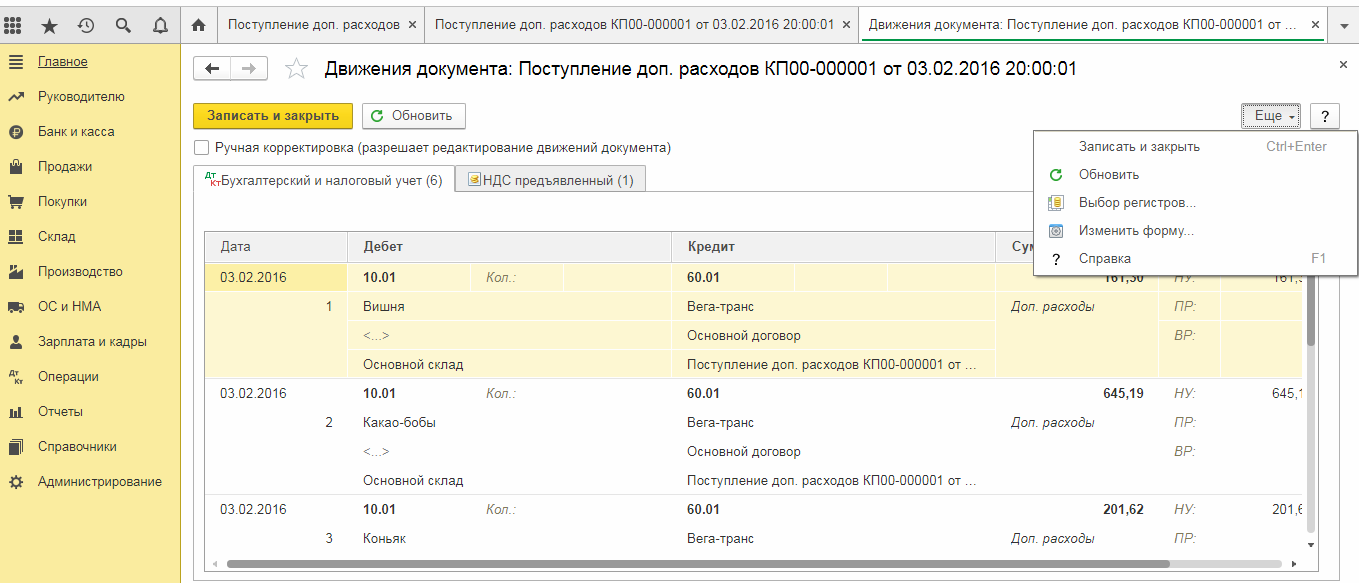

После проведения документа необходимо просмотреть регистры, в которые он был записан.

После создания такого документа обычно себестоимость поступившего товара либо оборудования возрастает в соответствии, что делает расчет себестоимости более точным.

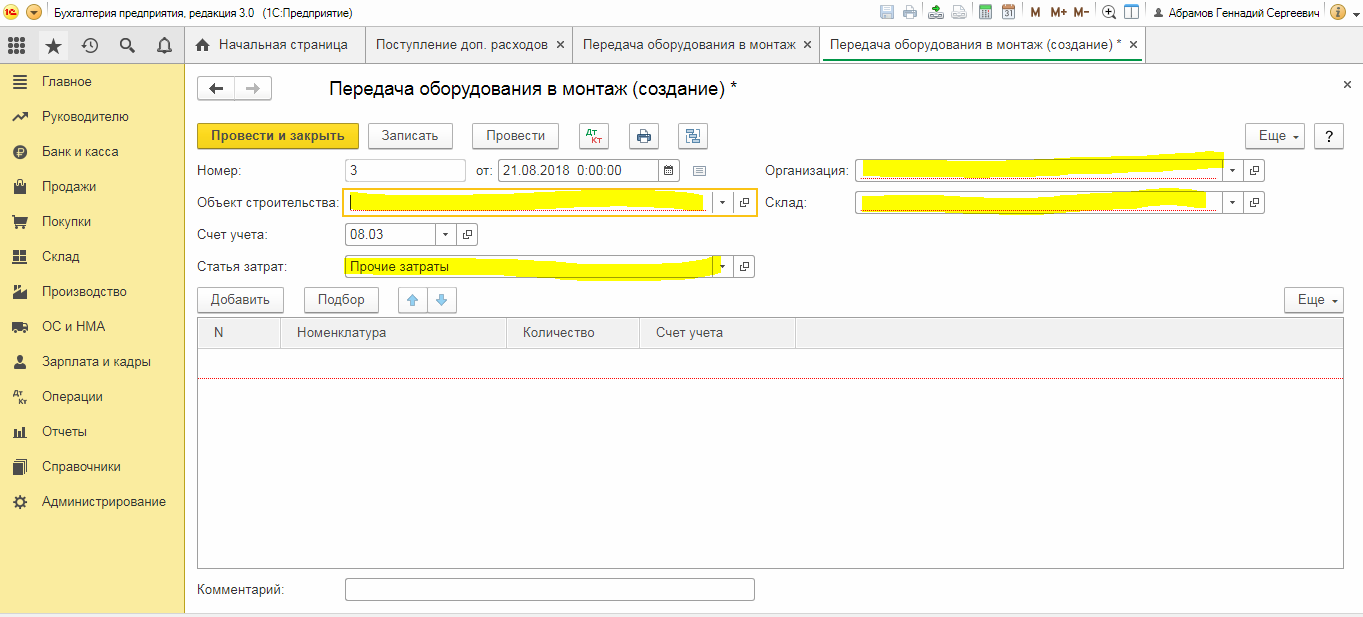

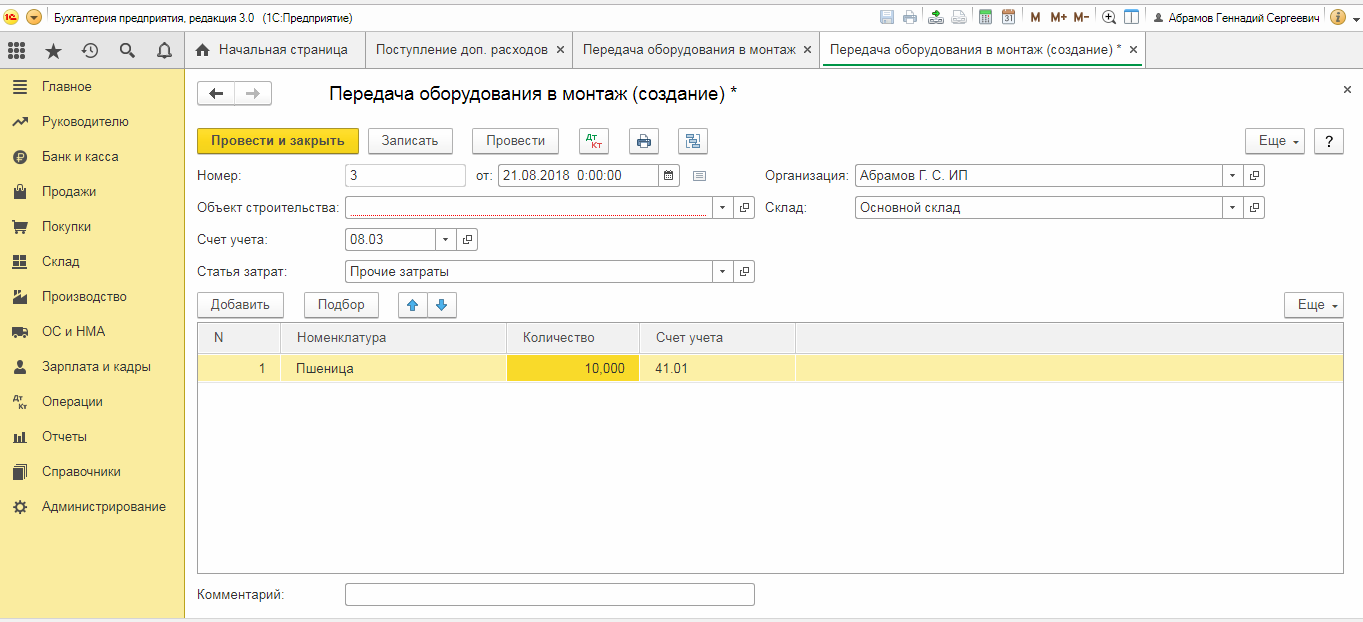

Здесь же, во вкладе «ОС и НМА», имеется «Передача оборудования в монтаж».

Он отражает непосредственно конечную цену оборудования и дает возможность включить в себестоимость расходные комплектующие либо технику, необходимую для дальнейшего монтажа. В основной части документа указывается счет, заполняется ячейка объекта строительства и статьи затрат, также указывается организация и из выпадающего списка склад.

В табличной части данного документа указывается оборудование либо необходимый материал.

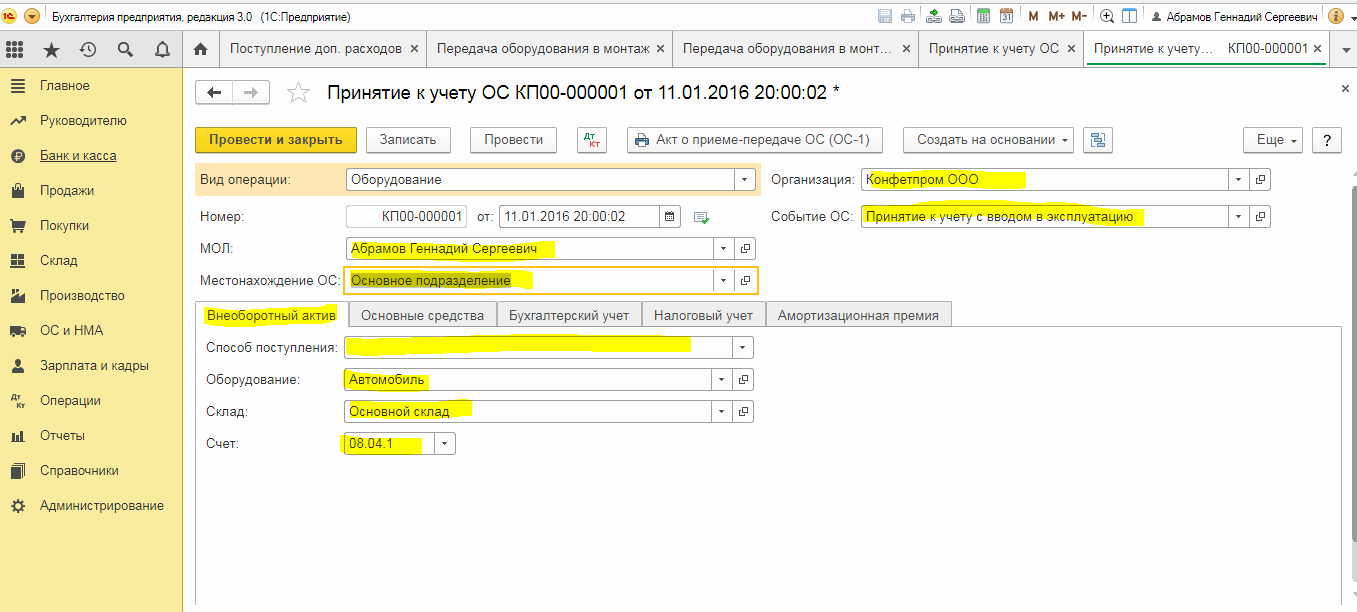

После проведения всех документов необходимо создать документ, который находится в той же вкладке «ОС и НМА» под названием «Принятие к учету ОС». После создания данного документа его естественно необходимо будет заполнить по всем пустым ячейкам в шапке документа. Номер и дату система выставит сама.

- Ячейка «МОЛ» – это материально ответственное лицо, принявшее к использованию либо хранению данный вид оборудования, заполняется из выпадающего списка;

- Объект «Событие ОС, отражает, каким образом оборудование будет приниматься к учету – с вводом в эксплуатацию или же нет. Эта ячейка влияет на дальнейшие формируемые проводки в регистре.

- «Местонахождение ОС» – это подразделение-объект дальнейшего учета.

В табличном секторе данного документа на закладке «Внеоборотный актив» делаем выбор поступившего оборудования из списка номенклатуры, а также зафиксировать способ оплаты.

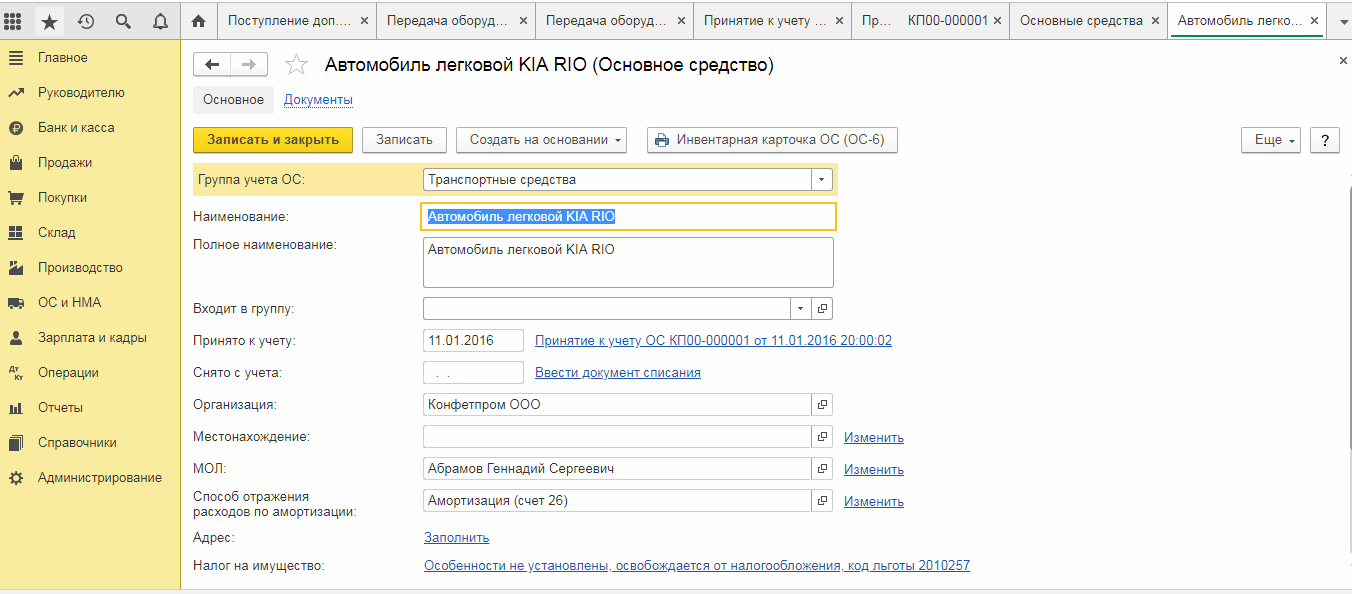

В закладке основные средства необходимо указать карточку товара, которая вносится в справочник «Основные средства».

В принципе данная карточка формируется автоматом при создании и дальнейшем проведении данного документа. В этой карточке хранятся все необходимые сведения о данном оборудовании: текущая и основная себестоимость, сведения об амортизации и дополнительные сведения – название и инвентарный номер. Эти данные система получает из документа, и если документ будет изменен, соответственно и данные в карточке тоже автоматически изменятся.

На вкладке «Бухгалтерский учет» указываются дополнительные сведения о том, каким способом будет проходить амортизация и за какой срок, а также счета учета амортизации – обычно это 02.01 и счет учета самого оборудования – это, как правило, 01.01.

Если организация, по которой ведется учет, платит налог на прибыль, то необходимо заполнить также и закладку «Налоговый учет». Данные заполняются почти так же, как и на закладке «Бухгалтерский учет».

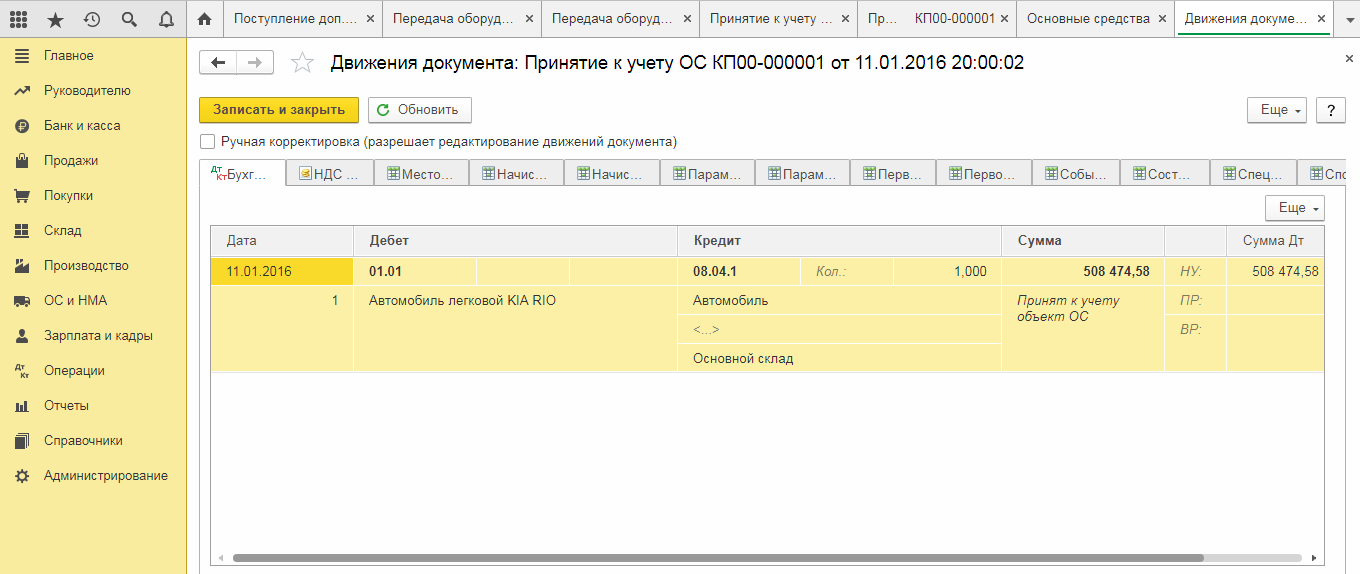

После проведения данного документа можно посмотреть его движение и сформированные им проводки.

Оборудование, как и материалы, перемещается, только не по складам, а по подразделениям или между МОЛ. Единственным моментом, который стоит учитывать, в этом процессе может поменяться метод исчисления амортизации. Здесь следует пересмотреть ее и заполнить соответствующие реквизиты.

Также по оборудованию, как и по остальным ценностям, на предприятии проводится инвентаризация. Этот документ можно также найти на вкладке «ОС и НМА». Он может показать недостачу либо излишки, а также формирует документы списания либо оприходования. При его заполнении указывается место фактического расположения оборудования и МОЛ. Затем формируется список кнопкой «Заполнить» и в заполненном табличном документе будут показаны все недостачи либо же излишки.

Источник: wiseadvice-it.ru