Практически у любого бюджетного учреждения имеются активы, имущество или ценности, которыми заведение пользуется или которые хранит. При этом они не принадлежат ему и не закреплены в его оперативном управлении. Чтобы проводить операции с такими ценностями, необходимо открыть специальные счета, которые называются забалансовыми. Кроме того, такие счета нужны, чтобы отслеживать бланки строгой отчетности, обязательства по которым еще не исполнены. Для чего предназначены забалансовые счета?

Какие забалансовые счета существуют в бюджетных организациях

Настольными книгами любого бухгалтера в бюджетном учреждении являются план счетов бухучета и инструкция по его применению №174н. Документы утвердил Минфин приказом от 16 декабря 2010 года. Именно в этой инструкции закреплен перечень забалансовых счетов, предусмотренных в бюджетных организациях. Список состоит из 31 пункта: 27 основных (с 1 по 27) и четыре дополнительных (30, 31, 40 и 42).

Этим бухучет в бюджетных организациях отличается от учета в коммерческих компаниях, для которых предусмотрено всего 11 забалансовых счетов. Итак, каковы забалансовые счета у бюджетников? Как проводится инвентаризация имущества и обязательств, учтенных на забалансовых счетах?

Бухгалтерский учет в бюджетных учреждениях для начинающих бухгалтеров

Счет 01. Имущество, полученное в пользование

На нем учитываются недвижимость и другое имущество, которое получено в безвозмездное пользование. Здесь же отражаются транспортные средства в возмездном пользовании (кроме аренды), находящиеся на балансе лизингополучателя. Факт передачи имущества от собственника пользователю закрепляется в акте приема-передачи.

В нем же прописывается стоимость объекта, по которой он будет проходить по забалансовому счету 01. Интересный факт! На забалансовых счетах 01 учитываются экспонаты и коллекции музейного фонда РФ, которые хранятся в государственных и муниципальных музеях.

Счет 02. Матценности, принятые на хранение

- предметы, отправленные на переработку;

- бесхозные вещи;

- списанная в утиль техника;

- имущество, изъятое в качестве компенсации вреда;

- товары, задержанные на таможне;

- пр.

Вопрос: Можно ли применить вычет по НДС, если товары учтены на забалансовом счете (право собственности не перешло) (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ)?

Посмотреть ответ

Имущество принимается на хранение с составлением первичного документа, в котором передающая сторона указывает его стоимость. Если ценности принимаются в одностороннем порядке, указывается условная цена в один рубль.

Счет 03. Бланки строгой отчетности

К таким бланкам относятся:

- трудовые книжки и вкладыши в них;

- шаблоны аттестатов и дипломов;

- свидетельства и сертификаты;

- больничные листы;

- незаполненные квитанции;

- пр.

Прием, хранение, выбытие, списание этих бланков учитывается на забалансовом счете 03.

Счет 04. Списанная задолженность неплатежеспособных дебиторов

Задолженности учитываются на забалансовом счете после того как специальная комиссия принимает решение об их списании с основного балансового учета. Задолженность будет учитываться, пока имущественное положение должника не изменится и он не погасит долг, либо пока задолженность не будет исполнена или прекращена иным образом, не противоречащим закону.

Проводки по бюджетному учету: ТОП 5 сложностей с их составлением

Счет 05. Матценности, оплаченные по централизованному снабжению

Таким счетом могут пользоваться учреждения-грузополучатели, которые отгружают матценности, а затем передают их заказчикам. На забалансовом счете грузы отражаются по закупочной цене, а затем списываются по ней же.

Счет 06. Задолженность студентов и учащихся за невозвращенные матценности

Объем долга учитывается как сумма расходов на восстановление старого или покупку нового имущества. Цифры отражаются в карточках по каждому студенту, видам поступлений и ценностей.

Счет 07. Награды, ценные подарки, сувениры

Награды, призы, кубки и знамена ставятся на учет по условной цене в один рубль. Ценные подарки, сувениры и другие предметы, купленные для вознаграждения, отражаются по той стоимости, по которой их покупали.

Счет 08. Неоплаченные путевки

Неоплаченные путевки принимаются на забалансовый счет после истечения срока их хранения в кассе. Они ставятся на учет либо по номиналу, указанному на путевке, либо по условной оценке в один рубль, если номинал отсутствует.

Счет 09. Запчасти к транспортным средствам

Запчасти начинают учитываться на забалансовом счете, после того как с их помощью отремонтируют транспортное средство. В этот момент они списываются с баланса и в течение всего эксплуатационного срока учитываются на забалансовом счете 09.

Счет 10. Обеспечение исполнения обязательств

На этом счете учитывается имущество, полученное учреждением в рамках обеспечительных мер:

- залог;

- поручительство;

- банковская гарантия;

- пр.

Стоимость такого имущества записывается как сумма тех обязательств, которые оно обеспечивает. По этой же стоимости оно выбывает с забалансового учета.

Счет 11. Государственные и муниципальные гарантии

На этом счете отражаются все виды и суммы гарантий, данных и полученных по тем или иным гражданско-правовым обязательствам. Записи о прибытии и выбытии производятся по тем суммам обязательств, на которые получены гарантии.

Счет 12. Специальное оборудование для выполнения научных исследований по договорам с заказчиками

Этот счет необходим учреждениям, которые выполняют научно-исследовательскую работу по специальным заказам. На забалансовом счете 12 учитывается оборудование, необходимое для такой работы. Оно прибывает и убывает по стоимости, указанной заказчиком в соответствующем договоре.

Счет 13. Экспериментальные устройства

На этом счете также учитывается оборудование, которое необходимо для научно-исследовательской работы, но при этом относится к категории экспериментального.

Счет 14. Расчетные документы, ожидающие исполнения

На этом счете учитываются все суммы, на которые выданы расчетные документы.

Счет 15. Расчетные документы, не оплаченные в срок из-за отсутствия денег на балансе бюджетной организации

На этом счете учитываются все суммы задолженностей, которые бюджетное учреждение не смогло погасить вовремя. Долги выбывают с баланса по истечении срока их погашения, но сохраняются на забалансовом учете.

Счет 16. Переплаты по пенсиям и пособиям из-за неверного применения законов и счетных ошибок

Суммы переплаты ставятся на забалансовый учет на основании ревизий или проверок и числятся там до момента их полного погашения или списания.

Счет 17. Поступления денег

Забалансовый счет 17 открывается как приложение к трем расчетным балансовым счетам. Он необходим для аналитического учета поступления денег, возврата излишне полученных доходов, возврата дебиторской задолженности прошлых лет.

Счет 18. Выбытия денег

Счет открывается в дополнение к тем же расчетным балансовым счетам, что и предыдущий. Он необходим для анализа выбытия денег, возвратов излишних расходов и т.д.

Счет 19. Неизвестные поступления в бюджеты прошлых лет

На счете учитываются даты неизвестных зачислений и уточнения их объемов.

Счет 20. Задолженность, не востребованная кредиторами

На этом счете учитывают суммы долгов, не подтвержденные кредиторами по результатам их ревизий. Они остаются на учете в течение срока исковой давности, а затем списываются в счет доходов бюджетной организации.

Счет 21. Основные активы (до трех тысяч рублей), находящиеся в эксплуатации

На этом счете учитываются основные средства предприятия стоимостью до трех тысяч рублей включительно, которые находятся в активном использовании. Исключение – недвижимость и объекты библиотечного фонда. Средства ставятся на учет по условной стоимости в один рубль.

Счет 22. Матценности, полученные по централизованному снабжению

На этом счете такое имущество учитывается до тех пор, пока поставщик не представит все необходимые документы на снабжение.

Счет 23. Периодика для использования руководством и сотрудниками

Здесь учитываются газеты, журналы и прочая периодика, которую бюджетное учреждение покупает для своих нужд. Учет ведется по условной стоимости в один рубль.

Счет 24. Предметы, отданные в доверительное управление

Счет необходим для контроля над активами, в том числе недвижимыми, передаваемыми в доверительное управление.

Счет 25. Предметы, отданные в аренду

Этот счет нужен для анализа активов, передаваемых в аренду. Он помогает обеспечивать их сохранность и правильное использование. На нем учитываются местоположение имущества, его виды, количество, стоимость.

Счет 26. Предметы, отданные в безвозмездное использование

Здесь учитывается любое имущество, которое бюджетное учреждение отдало кому-то в безвозмездное пользование. Запись производится на основании первичного акта, в котором установлена стоимость передаваемого имущества.

Счет 27. Матценности, выданные трудящимся для личного использования

На этом счете учитываются спецодежда, обмундирование и прочее имущество, которое выдается сотрудникам для исполнения их служебных обязанностей.

Еще четыре счета 30, 31, 40 и 42 считаются дополнительными. На них учитываются:

- денежные транзакции, выполненные через третьих лиц;

- акции, имеющие номинальную стоимость;

- активы, находящиеся в ведении управляющих компаний;

- бюджетные инвестиции, находящиеся в реализации.

Также бюджетные учреждения имеют право заводить и другие забалансовые счета, если им необходимо собрать дополнительную информацию или усилить контроль над имуществом и транзакциями.

Источник: assistentus.ru

Что изменилось в бюджетном учете с 23 апреля 2023 года

Разберем, какие изменения произошли и как их отражать на счетах бюджетного учета.

ЕНП

Что изменилось

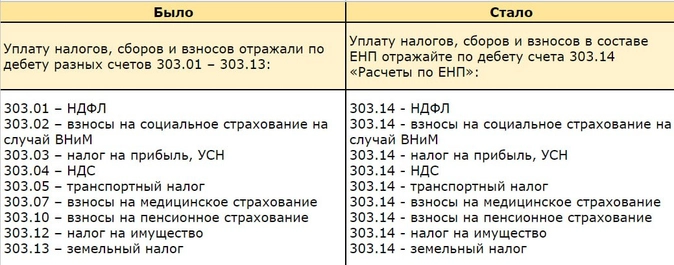

В Инструкции № 157н появился счет 303.14 «Расчеты по единому налоговому платежу».

На счете 303.14 отражайте налоги и взносы, которые входят в состав единого налогового платежа (ЕНП): НДФЛ, страховые взносы, налоги, госпошлину по исполнительному листу, УСН, НДПИ, а также пени, штрафы и проценты по ним.

Сравнение изменений посмотрите в таблице.

Что делать бухгалтеру

- С 23 апреля уплату налогов и взносов отражайте по Дт 303.14 «Расчеты по ЕНП» и Кт 201.11 (304.05), а начисление делайте, как и раньше, по Дт 401.20 (109.00) и Кт 303.ХХ.

Зачет ЕНП проводите по Дт 303.ХХ Кт 303.14. Основание – детализация из личного кабинета налогоплательщика.

- Дебетовые обороты за период с 1 января по 22 апреля со счетов 303.01–303.13 перенесите на счет 303.14.

Для этого сделайте исправительные проводки методом «Красное сторно» по каждому налогу и взносам из-за разной аналитики счетов. Таким же образом оформите новые проводки со счетом 303.14.

Проведите эти операции 23 апреля, так как день введения нового счета будет считаться днем обнаружения ошибки.

- Операции по переносу оформите в Бухгалтерской справке (ф. 0504833). А остатки за прошлый год по налогам и взносам на счет 303.14 переносить не нужно (п. 2 приказа Минфина от 21.12.2022 № 192н).

Страховые взносы

Что изменилось

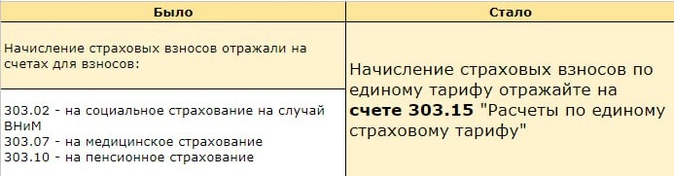

В Инструкции № 157нпоявился счет 303.15 «Расчеты по единому страховому тарифу».

На счете 303.15 теперь учитывайте страховые взносы на обязательное пенсионное, социальное и медицинское страхование, которые с 2023 года начисляют по единому тарифу.

Сравнение изменений посмотрите в таблице.

Что делать бухгалтеру

- С 23 апреля начисление страховых взносов по единому тарифу отражайте проводкой Дт 401.20 (109.00) Кт 303.15. При уплате взносов сделайте проводку: Дт 303.14 Кт 201.11 (304.05).

Когда получите детализацию о распределении налогов, отразите зачет: Дт 303.15 Кт 303.14. Основание – детализация из личного кабинета налогоплательщика, «Расчеты по единому страховому тарифу».

- Кредитовые обороты со счетов 303.02, 303.07 и 303.10 за период с 1 января по 22 апреля перенесите на новый счет 303.15.

Для этого сделайте исправительные проводки методом «Красное сторно». Сторнируйте обороты по каждому взносу отдельно, так как счета по ним были разные, а новую проводку со счетом 303.15 отразите общей суммой.

Проведите эти операции 23 апреля, так как день введения нового счета будет считаться днем обнаружения ошибки.

- Операции по переносу оформите в Бухгалтерской справке (ф. 0504833). А прошлогодние остатки по страховым взносам на социальное, медицинское и пенсионное страхование, отраженные в отчетности на 1 января 2023 год, переносить на счет 303.15 не нужно (п. 2 приказа Минфина от 21.12.2022 № 192н).

Расходы на травматизм

Что изменилось

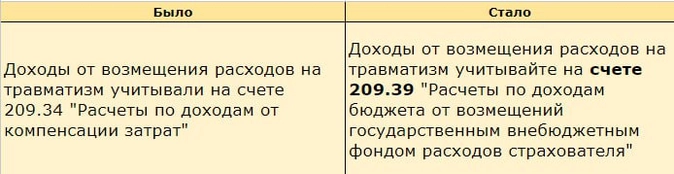

В Инструкции № 157нпоявился счет 209.39 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»

Доходы от возмещения расходов на травматизм учитывайте на счете 209.39 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»

Сравнение изменений посмотрите в таблице.

Что делать бухгалтеру

- С 23 апреля возмещение от СФР расходов на сокращение травматизма отражайте новой проводкой: Дт 209.39 Кт 401.10.

А остатки прошлого года и обороты до 23 апреля перенесите.

- Остатки на 1 января 2023 года по счету 209.34 перенесите на новый счет 209.39 проводкой Дт 401.30 Кт 209.34 и Дт 209.39 Кт 401.30.

Проведите перенос в межотчетный период – 31 декабря и отразите поправки в Сведениях (ф. 0503173, ф.0503773) (п. 2 приказа Минфина от 21.12.2022 № 192н).

- Обороты с 1 января по 22 апреля перенесите со счета 209.34 на счет 209.39 исправительными проводками методом «Красное сторно» в день обнаружения ошибки – 23 апреля, так как в этот день ввели новый счет.

- Исправительные операции оформите в Бухгалтерской справке (ф. 0504833).

Отчет о расходах подотчетника

Что изменилось

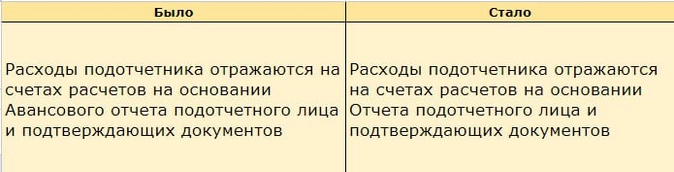

Теперь в Инструкции № 157н для подотчетников прописан актуальный документ, который надо применять с 2021 года, – Отчет подотчетного лица.

Форма Авансового отчета исключена.

Что делать бухгалтеру

- Не применяйте в операциях с подотчетниками по закупкам и командировкам авансовый отчет.

Принимайте расходы подотчетников в Отчете (ф. 0504520). Эту форму с 2023 года надо использовать в электронном виде.

- Проверьте учетную политику и положение о расчетах с подотчетными лицами и о командировке. Если в документах установлено, что применяете авансовый отчет (ф. 0504505), внесите изменения и закрепите Отчет о расходах подотчетного лица (ф. 0504520).

- бюджетный учет

- счет

- единый налоговый платеж

- страховые взносы

- взносы на травматизм

- подотчетное лицо

Источник: www.klerk.ru

Бюджетный учет основных средств в 2022 — 2023 годах (нюансы)

Основные средства в бюджетном учете — 2022-2023: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2022 — 2023 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н (бюджетные учреждения) или от 23.12.2010 № 183н (автономные учреждения) и другие нормативные акты.

Например, ФСБУ «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257. Что учесть учреждениям при применении данного стандарта, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно изучите материал.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте здесь .

В данной статье мы будем ссылаться на приказ № 157н как на основу бюджетного учета. С начала 2018 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 № 257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а также логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне зависимости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н).

Номер разряда счета

Группа объекта учета

Вид объекта учета

Вид поступлений, выбытий объекта учета

Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения»

1 — за счет средств бюджета

101 —основные средства

1 —недвижимое имущество

8 — прочие основные средства

310 — увеличение стоимости ОС

О создании рабочего плана счетов в бюджетной организации читайте здесь .

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- стоимость всех затрат, необходимых для создания ОС;

- транспортные расходы;

- суммы за сопутствующие услуги;

- таможенные пошлины;

- а также другие расходы, связанные с покупкой/созданием ОС.

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

- Поступление ОС отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы». Например, в бюджетном учреждении согласно приказу 174н, он имеет следующие группы счетов:010610000 «Вложения в недвижимое имущество»;

- 010620000 «Вложения в особо ценное движимое имущество»;

- 010630000 «Вложения в иное движимое имущество»;

- 010640000 «Вложения в объекты финаренды»;

- 010660000 «Вложения в права пользования НМА»;

- 010690000 «Вложения в имущество концедента».

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС. Этот код обозначает увеличение стоимости ОС.

Рассмотрим в таблице основные проводки по учету поступления ОС на примере бюджетного учреждения (приказ 174н).

Описание проводки в учете основных средств

Дт 010600000 «Вложения в нефинансовые активы»

Кт 020800000 «Расчеты с подотчетными лицами» (020831660), 030200000 «Расчеты по принятым обязательствам» (030231730)

Дт 010600000 «Вложения в нефинансовые активы»

Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты», 010500000 «Материальные запасы»

Создание объекта ОС собственными силами

Дт 010110310 «Основные средства-недвижимое имущество учреждения»

Кт 010611310 «Вложения в недвижимое имущество»

Ввод в эксплуатацию построенного здания

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Дт 010600000 «Вложения в нефинансовые активы»

Ввод в эксплуатацию купленного, изготовленного хоз. способом ОС

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Кт 030404310 «Внутриведомственные расчетыпо приобретению основных средств»

Объект ОС получен от другого бюджетного учреждения, имеющего того же распорядителя ресурсов бюджета

Дт 010100000 «Основные средства» (010110310, 010120310, 010130310)

Кт 040110190 «Доходы текущего финансового года»

Прочие безвозмездные поступления ОС

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)» .

Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

Срок полезного использования определяется исходя из:

- ожидаемого срока получения экономических выгод;

- рекомендаций, содержащихся в документах производителя;

- гарантийного срока использования объекта;

- др. методов, описанных в п. 35 Стандарта

При начислении амортизации основных средств в бюджетном учете применяется следующий порядок:

- на объект ОС стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами амортизации;

- на объект ОС стоимостью до 10 000 руб. включительно, за исключением объектов библиотечного фонда, амортизация не начисляется, стоимость объекта сразу списывается в затраты, далее ОС учитывается на забалансовом счете 21;

- на объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

- на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию».

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

В бюджетном учреждении по приказу 174н для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010410410, 010420410, 010430410, 010440410, 010460410, 010490410).

Операции по начислению амортизации на объекты учета операционной аренды отражаются по дебету счета 040120224 «Расходы на арендную плату за пользование имуществом», 040120229 «Расходы на арендную плату за пользование земельными участками и другими обособленными природными объектами», соответствующих счетов аналитического учета счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960224, 010960229, 010970224, 010970229, 010980224, 010980229) и кредиту соответствующих счетов аналитического учета счета 010440000 «Амортизация прав пользования активами».

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета 010100000 «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Образец приказа о списании ОС в бюджетном учреждении смотрите в КонсультантПлюс. Получить пробный доступ к системе можно бесплатно.

Рассмотрим в таблице основные проводки по учету выбытия ОС на примере бюджетного учреждения (приказ 174н).

Описание проводки в учете основных средств

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271)

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410))

Дт 21 «Основные средства стоимостью до 10 000 рублей включительно в эксплуатации»

Ввод в эксплуатацию ОС стоимостью до 10 000 руб.

Дт 040120281 «Расходы по безвозмездным перечислениям капитального характера государственным (муниципальным) учреждениям», 040120251 «Расходы на безвозмездные перечисления бюджетам бюджетной системы РФ»

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Безвозмездная передача объекта (по балансовой стоимости)

Дт 010400000 «Амортизация» (010410410, 010420410, 010430410)

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Дт 040110172 «Доходы от операций с активами»

Кт 010100000 «Основные средства» (010110410, 010120410, 010130410)

Итоги

Бюджетный учет основных средств имеет сложную структуру счетов и их кодирования. Однако инструкции, перечисленные в статье, содержат подробные разъяснения и перечни возможных проводок, которые могут помочь бухгалтеру. Ведение бюджетного учета основных средств строго регламентировано. Все движения ОС должны быть оформлены первичными документами и отражены в учете бухгалтерскими проводками.

Источник: dzen.ru