Основным средством (инвентарным объектом) в целях бюджетного учета признается (п. 45 Инструкции № 157н[2], п. 9, 10 СГС «Основные средства»):

- объект имущества со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

- часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала либо которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым и стоимость которых не признается существенной (например, периферийные устройства и компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

Учет на счете 02. Зачем нужен и когда применять.

На основании изложенного учет компьютеров может быть организован казенным учреждением одним из двух способов:

1) постановка компьютера на баланс как единого комплекса конструктивно сочлененных предметов, состоящего из монитора, системного блока, клавиатуры, мыши и других комплектующих. При указанном способе учета любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) учет монитора и системного блока как отдельных инвентарных объектов, а клавиатуры, мыши и других комплектующих – как материальных запасов, входящих в состав системного блока. Этот вариант учета применим в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования, либо если указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Выбранный способ необходимо закрепить в учетной политике учреждения.

Применение бюджетной классификации. На основании положений Порядка № 209н[3] расходы в рамках заключенных казенными учреждениями договоров (контрактов) необходимо отражать на следующих статьях (подстатьях) КОСГУ:

- на приобретение компьютеров в полной комплектации, а также мониторов и системных блоков как самостоятельных объектов основных средств – на статье 310 «Увеличение стоимости основных средств»;

- на покупку комплектующих (запасных частей) для целей капвложений в инвентарные объекты – на подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- на оплату работ по сборке компьютера, покупку программного обеспечения вместе с установкой и настройкой, для целей капвложений в инвентарные объекты – на подстатье 228 «Услуги, работы для целей капитальных вложений»;

- на приобретение комплектующих (запасных частей), которые не относятся к капвложениям в инвентарные объекты (например, предназначены для замены изношенных частей), – на подста-

тье 346 «Увеличение стоимости прочих материальных запасов».

Подотчет | Учет расчетов с подотчетными лицами | Авансовый отчет | Бухгалтерские проводки | Счет 71

Согласно Порядку № 85н[4] названные расходы следует относить на КВР:

- 244 «Прочая закупка товаров, работ и услуг»;

- 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» – если они осуществляются федеральными казенными учреждениями в рамках утвержденного плана информатизации в сфере информационно-коммуникационных технологий. На уровне субъекта РФ (муниципалитета) данный КВР применяется, только если такое решение принято соответствующим финансовым органом.

Присвоение кода ОКОФ и определение срока полезного использования. Инвентарные объекты основных средств принимаются к бюджетному учету на основании их группировки по ОКОФ (п. 45, 53 Инструкции № 157н).

В настоящее время действует Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008), утвержденный Приказом Росстандарта от 12.12.2014 № 2018-ст.

В увязке с ОКОФ используется Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация ОС), в соответствии с которой определяется срок полезного использования объекта учета для начисления амортизации.

Согласно ОК 013-2014 (СНС 2008) и примечанию к Классификации ОС персональные компьютеры относятся к коду 330.28.23.23 «Машины офисные прочие», который включен во вторую амортизационную группу «Имущество со сроком полезного использования свыше двух лет до трех лет включительно».

Конкретные коды для учитываемых в составе основных средств системных блоков и мониторов в указанных документах отсутствуют. Поэтому комиссия по поступлению и выбытию активов учреждения самостоятельно принимает решение об отнесении их к определенной группе основных фондов (см. Письмо Минфина РФ от 27.12.2016 № 02-07-08/78243).

Срок полезного использования мониторов и системных блоков можно определить исходя из сроков их эксплуатации, указанных в рекомендациях производителя, и (или) на основании решения комиссии по поступлению и выбытию активов, принятого с учетом (п. 35 СГС «Основные средства»):

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этих объектов;

- гарантийного срока использования объектов.

По мнению автора, указанным объектам, так же как и компьютеру, может быть присвоен код 330.28.23.23 по ОКОФ и установлен срок полезного использования 36 месяцев.

Самостоятельно принятые учреждением решения об отнесении объектов основных средств к соответствующей группе кодов ОКОФ и установлении его срока полезного использования целесообразно закрепить в учетной политике.

Начисление амортизации. Амортизация по принятым к учету в составе основных средств компьютеров в сборе, мониторов и системных блоков начисляется в общем порядке, предусмотренном разд. VI СГС «Основные средства».

В соответствии с п. 34 этого стандарта объект начинает амортизироваться с 1-го числа месяца, следующего за месяцем принятия его к бюджетному учету, до 1-го числа месяца, следующего за месяцем прекращения признания объекта (его выбытия с учета), или месяца, следующего за месяцем, в котором его остаточная стоимость стала равной нулю.

Порядок начисления амортизации зависит от стоимости объекта (п. 36, 39 СГС «Основные средства»).

Стоимость объектов основных средств

Порядок начисления амортизации

Объект основных средств стоимостью до 10 000 руб. включительно

Амортизация не начисляется. Стоимость объекта списывается с балансового учета при выдаче (вводе) в эксплуатацию с одновременным отражением на забалансовом счете 21 «Основные средства в эксплуатации»

Объект основных средств стоимостью от 10 000 до 100 000 руб. включительно

Амортизация начисляется в размере 100 % первоначальной стоимости при выдаче объекта в эксплуатацию

Объект основных средств стоимостью свыше 100 000 руб.

Амортизация начисляется в соответствии с рассчитанными нормами амортизации одним из трех способов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции (услуг)

Порядок учета компьютера как единого объекта. В случае приобретения компьютера в полной комплектации (в сборе) он принимается к учету в составе основных средств на счете 1 101 34 000 «Машины и оборудование – иное движимое имущество учреждения» по первоначальной стоимости, формируемой на счете 1 106 31 000 «Вложения в основные средств – иное движимое имущество». Такая стоимость включает в себя расходы, непосредственно связанные с приобретением (созданием) компьютера, доведением их до состояния, пригодного к использованию. Полный перечень расходов приведен в п. 15 СГС «Основные средства».

Комплектующие (запасные части), приобретенные для последующей сборки компьютера – автоматизированного рабочего места, учитываются на счете 1 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения». Их первоначальная стоимость формируется на счете 1 106 34 000 «Вложения в материальные запасы – иное движимое имущество» в сумме фактически произведенных вложений, перечень которых приведен в п. 19 СГС «Запасы»[5]. При выдаче комплектующих (запчастей) для сборки компьютера их стоимость будет относиться на увеличение его первоначальной стоимости.

Для учета сумм начисленной на компьютер амортизации предназначен счет 1 104 34 000 «Амортизация машин и оборудования – иного движимого имущества учреждения».

Казенное учреждение в рамках заключенного контракта с поставщиком приобрело:

- монитор стоимостью 25 000 руб.;

- комплектующие и запасные части для сборки системного блока стоимостью 70 000 руб.;

- клавиатуру стоимостью 3 000 руб.;

- мышь стоимостью 2 000 руб.

В рамках отдельного договора с коммерческой организацией приобретены неисключительные права на программное обеспечение (операционную систему) – 5 000 руб., оплачены услуги по сборке компьютера, установке программного обеспечения – 3 000 руб.

В соответствии с учетной политикой учреждения компьютер (со всеми комплектующими) учитывается как самостоятельный инвентарный объект. Амортизация по нему начисляется линейным способом.

После сборки компьютер принят к учету в качестве единого объекта основных средств и введен в эксплуатацию.

В бюджетном учете указанные операции согласно Инструкции № 162н[6] отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Приняты к учету в составе материальных запасов:

Источник: www.audit-it.ru

На какой счет отнести телевизор

Использован релиз 3.0.126

Если организация не применяет п. 5 ФСБУ 6/2020 в отношении малоценных активов со сроком использования более 12 месяцев, которым предусмотрено единовременное списание в расходы их стоимости, то они учитываются в составе основных средств в общеустановленном ФСБУ 26/2020 и ФСБУ 6/2020 порядке. В бухгалтерском учете стоимость таких основных средств погашается посредством амортизации (п. 27 ФСБУ 6/2020).

Для целей налога на прибыль имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 100 000 руб. не является амортизируемым (п. 1 ст. 256 НК РФ, абз. 1 п. 1 ст. 257 НК РФ). Обычно стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (пп. 3 п. 1 ст.

254 НК РФ).

Принятие к учету малоценных объектов основных средств (если организация не применяет п. 5 ФСБУ 6/2020) отражается по одному из двух вариантов (подробнее о выборе варианта см. здесь):

- Документ «Поступление основных средств» (документ «Поступление (акт, накладная, УПД)» с видом операции «Основные средства») с одновременным вводом объекта в эксплуатацию.

- Документ «Поступление оборудования» (документ «Поступление (акт, накладная, УПД)» с видом операции «Оборудование») с последующим вводом объекта в эксплуатацию документом «Принятие к учету ОС».

Вариант 1.

Документ «Поступление основных средств» с одновременным вводом объекта в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств») (рис. 1).

- Раздел: ОС и НМА – Поступление основных средств

Внимание! Документ можно создать другим способом — документ «Поступление (акт, накладная, УПД)» с видом операции «Основные средства» (раздел Покупки – Поступление (акты, накладные, УПД)). - Кнопка «Создать».

- Заполните основную часть документа:

- в соответствующих полях укажите данные накладной (УПД), контрагента, договор, местонахождение ОС и МОЛ;

- в поле «Способ отражения расходов по амортизации» выберите (создайте новый) порядок учета начисленной амортизации в БУ (в НУ расходы будут учитываться на этом же счете, но по предопределенной статье затрат «Неамортизируемое имущество» с видом «Материальные расходы»).

- По кнопке «Добавить» заполните табличную часть документа:

- выберите из справочника «Основные средства» малоценный объект, укажите его стоимость и ставку НДС;

- проверьте, что в колонках «Счет учета», «Счет амортизации» и «Счет НДС» табличной части выбраны счета 01.01, 02.01 и 19.01 соответственно (устанавливаются по умолчанию);

- в колонке «Срок службы, мес.» укажите срок полезного использования (СПИ) для целей БУ.

- Кнопка «Провести».

Вариант 2.

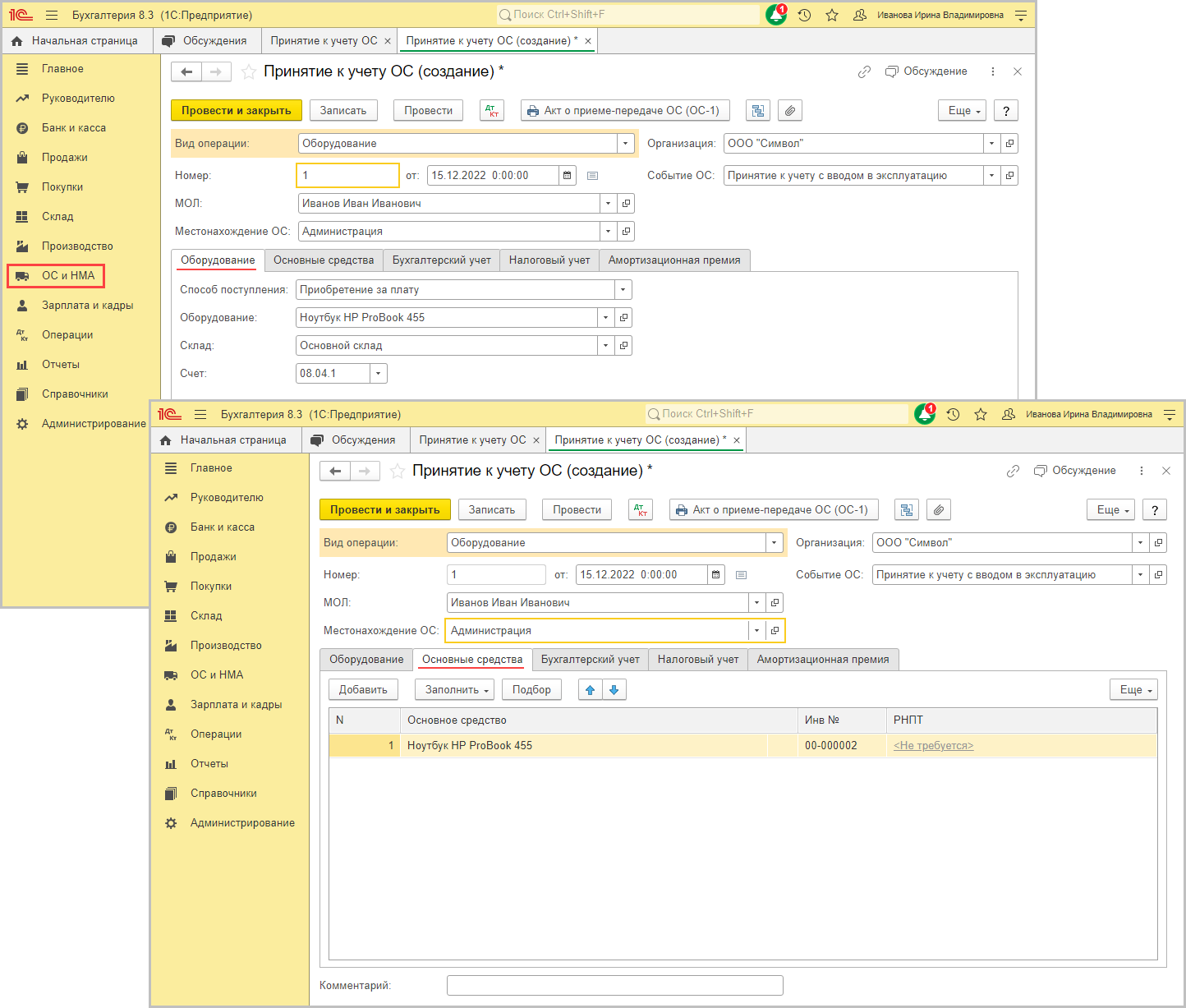

Документ «Поступление оборудования» (рис. 2) с последующим вводом объекта в эксплуатацию документом «Принятие к учету ОС» (рис. 3 -4) (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»).

Документ «Поступление оборудования» (рис. 2):

- Раздел: ОС и НМА – Поступление оборудования

Внимание! Документ можно создать другим способом — документ «Поступление (акт, накладная, УПД)» с видом операции «Оборудование» (раздел Покупки – Поступление (акты, накладные, УПД)). - Кнопка «Создать».

- Заполните основную часть документа:

- в соответствующих полях укажите данные накладной (УПД), контрагента, договор, склад хранения объекта до ввода в эксплуатацию.

- На закладке «Оборудование» по кнопке «Добавить» заполните табличную часть документа:

- в колонке «Номенклатура» выберите из одноименного справочника малоценный объект (при создании новых элементов указывайте вид номенклатуры «Оборудование (объекты основных средств)»);

- укажите стоимость объекта и ставку НДС;

- проверьте, что в колонках «Счет учета» и «Счет НДС» табличной части выбраны счета 08.04.1 и 19.01 соответственно (устанавливаются по умолчанию).

- Кнопка «Провести».

Документ «Принятие к учету ОС» (рис. 3 — 4).

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка «Создать».

- В соответствующих полях укажите местонахождение объекта, МОЛ, событие с видом «Принятие к учету с вводом в эксплуатацию».

- Заполните данные на закладках «Оборудование» и «Основные средства» (рис. 3), «Бухгалтерский учет» и «Налоговый учет» (рис. 4). При заполнении закладки «Налоговый учет» обратите внимание:

- Для единовременного признания в НУ расходов на приобретение ОС необходимо в поле «Порядок включения стоимости в расходы» выбрать «Включение в расходы при принятии к учету». В ином случае объект будет принят к налоговому учету в состав амортизируемого имущества.

- В поле «Отражение расходов» по умолчанию выбран способ «Аналогично амортизации». При этом способе затраты автоматически учитываются на том же счете, что и амортизация для целей БУ (по предопределенной статье затрат «Неамортизируемое имущество» с видом «Материальные расходы»). В случае необходимости может быть установлен иной способ отражения затрат на счетах учета и по иным статьям затрат (для этого выберите «Другой способ»).

- Кнопка «Провести».

Смотрите также

- Учет малоценных ОС до 100 тыс. руб. по ФСБУ 6/2020 (в капитальных вложениях)

- Учет малоценных ОС до 100 тыс. руб. по ФСБУ 6/2020 (в расходах)

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник: its.1c.ru

41 счет бухгалтерского учета

Основная задача торговых компаний и магазинов для получения прибыли — перепродажа купленных товаров. Это могут быть продукты питания, оборудование, автомобили и так далее. Для учета движения товаров бухгалтерия использует счет 41.

Зачем нужен счет 41

Счет 41 «Товары» используют для учета движения товаров для перепродажи. По 41 счету фиксируют их стоимость и движение: покупку, продажу или списание. Также на этом счете учитывают покупную тару. Счет 41 — активный. По дебету идет увеличение стоимости товаров, например, при покупке на склад новой партии. А по кредиту — уменьшение, например, при продаже покупателю.

Дебетовый остаток по счету 41 заносится в бухбаланс в строку «Запасы». Порядок учета товаров, как и прочих товарно-материальных ценностей, регламентируется ПБУ 5/01.

Что такое товары

Товар — это любое имущество, приобретенное для дальнейшей перепродажи. В магазине — это все продукты на полках от сахара до йогурта. А в автоцентре товар — это любая машина, которую может продать компания. В отличие от готовой продукции компания товары не создает. Она приобретает их у стороннего производителя, делает наценку и перепродает.

Кто использует счет 41

В основном счет используют торговые компании и компании в сфере общепита. Производственные компании по большей части занимаются продажей готовой продукции, то есть тем, что произвели сами. Для этого в их плане счетов есть счет 43 «Готовая продукция». Счет 41 они используют, если купили что-то для перепродажи, например, сырье или материалы.

Товары, принятые на хранение или предназначенные для перепродажи по комиссионному договору на 41 счете не учитываются. Для этого вводят забалансовые счета 002 и 004 соответственно.

По какой стоимости ведут учет товаров на счете 41

- расходы на доставку;

- плату за консультационные услуги, связанные с покупкой товара;

- расходы на погрузку и разгрузку на складе;

- таможенные пошлины;

- вознаграждение посредникам.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

- 1-я партия — 10 кг по цене 70 руб/кг;

- 2-я партия — 10 кг по цене 80 руб/кг;

- 3-я партия — 10 кг по цене 90 руб/кг.

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Какие субсчета открывают к счету 41

Для детализации к счету 41 можно открывать субсчета. Мы собрали их в таблицу.

| Субсчет | Характеристика |

| 41.1 «Товары на складах» | Здесь ведут учет всех товаров, находящихся на складах и оптовых базах. Общепит использует этот счет для учета товаров в кладовых. |

| 41.2 «Товары в розничной торговле» | Для учета товаров в точках розничной торговли и в буфетах. |

| 41.3 «Тара под товаром и порожняя» | Отдельный субсчет для учета тары под товары. |

| 41.4 «Покупные изделия» | Специальный субсчет для промышленных компаний, ведущих торговую деятельность. |

Как ведут аналитический учет на счете 41

Аналитику по 41 счету ведут отдельно по каждому наименованию. Однако вести учет товаров можно также по:

- номенклатурным группам;

- месту хранения товаров;

- ответственным лицам;

- сортам, партиям.

С какими счетами корреспондирует 41 счет

Количество операций с товарами велико, поэтому счет 41 корреспондирует со многими счетами бухучета. Для удобства мы собрали их в таблице.

| Счет 41 по дебету корреспондирует с | Счет 41 по кредиту корреспондирует с |

| 15 41 42 60 66 67 68 71 73 75 76 79 80 86 91 | 10 20 41 44 45 76 79 80 90 94 97 99 |

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 41 | 60 | Покупка товаров у поставщика |

| 62 | 90.1 | Продажа товаров |

| 90.2 | 41 | Себестоимость проданных товаров списана в расходы |

| 90 | 62 | Получен возврат от покупателя |

| 60 | 41 | Товары возвращены поставщику |

| 41 | 91.1 | При инвентаризации обнаружены неучтенные излишки |

| 94 | 41 | Списана недостача, обнаруженная в ходе инвентаризации |

| 41 | 94 | Списана сумма потерь в пределах убыли, предусмотренной договором поставки |

| 41 | 42 | Отражена торговая наценка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник: www.b-kontur.ru