Для чего нужны забалансовые счета бюджетной организации, вы узнаете из нашей статьи, в которой мы разберем особенности и бухгалтерские нюансы работы с основными из них.

- Забалансовые счета бухгалтерского учета в бюджетных учреждениях: понятие и область применения

- Правила ведения бухгалтерского учета на забалансовых счетах в бюджетном учреждении

Забалансовые счета бухгалтерского учета в бюджетных учреждениях: понятие и область применения

Забалансовые счета в бюджетных учреждениях 2021 года могут быть классифицированы по нескольким категориям исходя из их назначения.

Большинство из забалансовых счетов применяются учреждениями в бюджетной системе аналогично тому, как это происходит в частных организациях. То есть забалансовый счет используется, чтобы поставить на учет в организации некий объект, который нельзя однозначно отнести к активам или пассивам «внутри баланса». Например, это может быть обусловлено тем, что данный объект:

- не является собственностью (или встречным обязательством перед контрагентом при возникновении права собственности) организации либо не находится в оперативном управлении учреждением;

- не используется регулярно в хозяйственной деятельности (как вариант, передан в пользование другому лицу и большую часть времени задействуется именно им);

- поступил в пользование организации временно;

- имеет очень малую стоимость в сравнении с типовой стоимостью одноименных объектов учета, которые обычно ставятся на баланс в качестве активов или пассивов.

Примеры счетов для бухгалтерского учета таких объектов в бюджетном учреждении:

- 02, на котором учитываются материальные ценности на хранении;

- 24, на котором учитывается имущество, переданное в доверительное управление;

- 07, на котором учитываются награды, кубки, в том числе переходящие.

Есть забалансовые счета, которые выполняют вспомогательную функцию относительно балансовых счетов учреждения. К таким вспомогательным счетам относятся 17 и 18, которые открываются к активным счетам 020100000 («Денежные средства»), 021003000 («Расчеты с финансовым органом)», 030406000 («Расчеты с прочими кредиторами»).

Полный перечень критериев постановки тех или иных объектов на забалансовые счета бюджетного учреждения определен в п. 332 Инструкции по приказу Минфина России от 01.12.2010 № 157н. В 2021 году действует более 40 различных забалансовых счетов, введенных данным приказом. Учреждение вправе добавлять к ним свои счета и субсчета.

Положения приказа № 157н в части установления перечня и порядка применения забалансовых счетов могут применяться всеми учреждениями бюджетной системы — бюджетными, казенными, автономными. С учетом положений специальных инструкций по бюджетному учету в каждом типе учреждений различия в применении забалансовых счетов могут быть существенными.

Правила ведения бухгалтерского учета на забалансовых счетах в бюджетном учреждении

Тем не менее попробуем выделить ряд наиболее общих для всех типов учреждений правил применения забалансовых счетов. К числу ключевых можно отнести следующие тезисы:

- По аналогии с применением забалансовых счетов частными организациями ведение учета на забалансовых счетах в бюджетных учреждениях предполагает применение простых проводок— без корреспонденций, только по дебету или по кредиту.

- Дт 01 — в организацию пришло арендованное имущество;

- Кт 01 — из организации убыло арендованное имущество.

Особым способом применяются забалансовые счета, используемые в качестве дополнительных к активным. Например, операция по прибытию денежных средств в учреждение отражается проводкой Дт 17 и указанием суммы. Операция по выбытию показывается той же самой проводкой, но сумма в ней отражается со знаком «минус».

Отметим, что счет 17 может быть только дебетовым, а счет 18 — только кредитовым.

- Дополнительные счета и субсчета к забалансовым счетам должны быть утверждены во внутренней учетной политике организации.

К числу иных важных положений учетной политики можно отнести те, в которых отражается порядок оценки забалансовых объектов. Например, БСО, учитываемые на счете 03, могут оцениваться:

- по закупочной стоимости;

- по условной стоимости в 1 рубль.

Выбранный способ закрепляется в учетной политике.

Однако в случае с неоплаченными путевками, учитываемыми на счете 08, ситуация иная. Если в первичке, на основании которой приняты эти путевки, указана их номинальная цена, именно по ней документы ставятся на забалансовый счет. Если нет — по условной оценке в 1 рубль.

- По многим объектам приказ № 157н предписывает вести учет с применением карточек количественно-суммового учета (например, на счетах 01, 07, 09).

Унифицированной формы такой карты не введено, но за основу может быть принята форма, утвержденная приказом Минфина России от 30.03.2015 № 52н. Данным приказом также введена многографная карточка, которую рекомендуется применять для документирования операций по счетам 10, 17, 18, 30.

В бюджетном учете предусмотрено два типа забалансовых счетов — те, на которых учитываются не относящиеся к активам или пассивам объекты (как в случае с учетом на коммерческих предприятиях), и те, которые открываются к балансовым счетам в качестве вспомогательных. Перечень забалансовых счетов закреплен в Инструкции по приказу № 157н. Учреждение вправе дополнить их своими счетами в соответствии с учетной политикой.

Источник: nsovetnik.ru

Как проводится бухгалтерский учет в казенных учреждениях

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей. Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом.

Нюансы связаны с тем, что у субъекта нет прав на используемое имущество. Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами. Вопрос: Как отражаются в учете организации-арендатора расходы на аренду складских помещений, предоставленных во временное пользование казенным учреждением? Помещения находятся в федеральной собственности.

Договором аренды установлено, что арендная плата в сумме 150 000 руб. уплачивается до 15-го числа месяца, следующего за расчетным; стоимость арендуемых помещений равна 10 000 000 руб. Складские помещения используются для хранения сырья и производственной техники. Доходы и расходы в целях исчисления налога на прибыль организация определяет методом начисления.

Посмотреть ответ

Нюансы учета в казенном субъекте

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Вопрос: Как отразить в учете организации — плательщика ЕСХН расчеты с казенным учреждением по аренде земельного участка, находящегося в федеральной собственности?

Согласно договору аренды:

— арендная плата в сумме 90 000 руб. уплачивается до 15-го числа месяца, следующего за расчетным;

— стоимость арендуемого земельного участка равна 3 000 000 руб.

Земельный участок используется организацией для выращивания сельскохозяйственных культур. Договор аренды заключен на срок менее года.

Посмотреть ответ

Также существенными являются следующие особенности:

- Данные об активах фиксируются за балансом. Двойная запись не применяется.

- Учреждение использует только ОСНО.

Налоги не начисляются только на доход от основной деятельности.

ВАЖНО! Субъекту нужно направлять декларацию. Однако допускается предоставление документа в сжатом виде. Указывается минимальная информация.

Учетная политика

ВАЖНО! Образец учетной политики казенного учреждения от КонсультантПлюс доступен по ссылке

Учетная политика – это бумага, устанавливающая порядок бухучета и налогового учета. Для ее утверждения субъекту нужно издать приказ.

Она может меняться вследствие изменений, вносимых в законодательство или локальные нормативные акты. Документ создается на основании особенностей деятельности учреждения, его структуры. Учетная политика включает в себя эти пункты:

- Рабочие счета, которые применяются при учете.

- Особенности документооборота (включая перечень первичных документов).

- Порядок осуществления инвентаризации.

- Особенности внутреннего контроля.

- Способы оценки имущества и имеющихся обязательств.

Учетная политика позволяет установить порядок действий, когда соответствующие пункты не оговорены нормативными актами. Однако документ не должен противоречить действующим законам.

Первичная документация

Любая хозяйственная операция должна подтверждаться первичкой. На их основании создаются бухгалтерские проводки. Первичные документы нужно для установления обоснованности и разумности экономических действий. Казенные субъекты должны применять в своей деятельности документы, перечень которых утвержден Приказом №173. Дополнительный перечень бумаг может указываться в учетной политике. Рассмотрим правила формирования первичных документов:

- Применение форм, которые были установлены внутренними актами.

- Использование обязательных реквизитов.

- Незаполненные строки зачеркиваются.

- Недопустимы помарки.

Если документы будут создаваться без учета этих правил, у контролирующих органов могут возникнуть вопросы.

Учет операций с ОС и имуществом

ОС и имущество поступают в казенную структуру от учредителя. Именно на последнего возложена ответственность по содержанию, так как он является собственником. Рассмотрим основания, по которым учитываются операции:

- Принятие ОС на учет выполняется на основании решения комиссии. Первичным документом является акт передачи.

- Право управления образуется с дня регистрации.

- Оценка собственности проводится на основании стоимости, прописанной в акте.

- Корректировка стоимости выполняется на основании осуществленной модернизацией.

Бюджетная структура может купить имущество. Покупка осуществляется за счет денег, взятых из бюджета.

Пример учета покупки имущества

Учреждением было закуплено оборудование на 333 тыс. рублей. Траты на транспортировку равны 7 тыс. рублей. Проводки будут следующими:

- Дт 1 10631 310 Кт 1 30231 703. Поступление оборудования на 333 тыс. рублей.

- Дт (используется тот же дебетовый счет, что и в предыдущей проводке) Кт 1 30222 730. Отражение трат размером 7 тыс. рублей на транспортировку оборудования.

Со следующего месяца после поступления оборудования начинается начисление амортизации. Срок полезной эксплуатации определяется на основании Классификатора.

Реализация и списание ОС

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

ВНИМАНИЕ! Списание производится тогда, когда ОС утратили потребительские качества.

Пример списания ОС

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Каждая проводка подтверждается первичкой.

Учет операций по начислению зарплат

Рассмотрим пример. Казенное учреждение начислило зарплату сотрудникам. При начислении средств произошло удержание НДФЛ. Используются эти проводки:

- Дт 1 40120 211 Кт 1 302 11 730. Выплата заработка.

- Дт 1 302 11 830 Кт 1 303 01 730. Удержание НДФЛ.

- Дт 1 302 11 830 Кт 1 304 03 730. Перевод заработка на карту работника.

- Дт 1 304 03 830 Кт 1 304 05 211. Учет выдачи зарплаты.

Расчеты с сотрудниками учреждения имеют ряд особенностей. В частности, средства для расчетов аккумулируются из разных источников.

Учет материалов

Материалы могут поступить в казенную структуру на основании договора купли-продажи, дарения. Рассмотрим порядок установления стоимости материалов:

- При поставке в стоимость будут включены затраты на саму поставку, страховку, пошлину, услуги посреднических компаний.

- Стоимостью изготовления является себестоимостью. Она включает в себя траты на производство.

- Если материалы поступили по соглашению о дарении, в стоимость будет входить рыночная цена, стоимость поставки, траты на доведение изделия до нужного состояния.

- Если произошло централизованное поступление материалов, стоимость определяется на основании сумм, прописанных в сопроводительной документации.

Рыночную цену можно узнать путем установления рыночной стоимости аналогичных материалов.

Налогообложение

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- Доход от внебюджетных направлений работы, если отсутствует раздельный учет, смета трат.

- Возмещение ущерба, выплаченное третьими лицами.

- Стоимость имущества, переданного на бесплатной основе, если объекты не применяются в основной деятельности.

- Излишки, обнаруженные во время инвентаризации.

- Целевые поступления, израсходованные по нецелевому направлению.

Казенной структуре нужно подготовить отчетность, которая направляется в ИФНС.

Источник: assistentus.ru

Изменения по учету налогов и взносов в государственных учреждениях с 2023 года

2023 год встретил нас не только красивыми салютами и хлопушками, но и множеством изменений в законодательстве. На этот раз изменения коснулись и начисления, и уплаты налогов и взносов. Рассмотрим, как это сделать правильно в программных продуктах 1С для государственных учреждений.

Начисление налогов и взносов

Согласно Федеральному закону от 14.07.2022 № 263-ФЗ 1 января 2023 года вступила в силу новая редакция Налогового кодекса Российской, в которой предусмотрен новый порядок исполнения налоговых обязательств налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, налоговыми агентами (далее – налогоплательщики) путем перечисления денежных средств на единый налоговый счет в качестве единого налогового платежа. Срок уплаты налоговых платежей — 28 -е число соответствующего месяца.

Cуммы для перечисления НДФЛ в составе единого налогового платежа делятся на периоды:

— с 01.01.2023 по 22.01.2023 года;

— с 23.01.2023 по 22.02.2023 года;

— с 23.02.2023 по 22.03.2023 года;

— с 23.12.2023 по 31.12.2023 года.

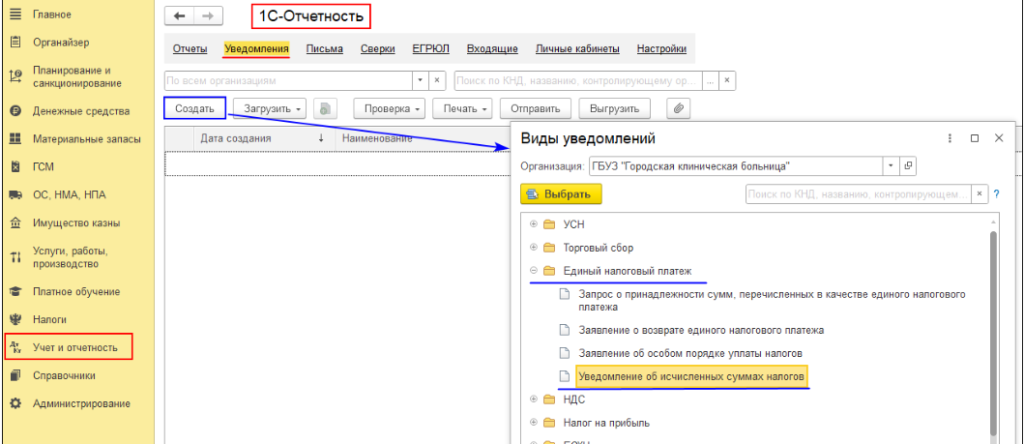

Кроме того, с 01.01.2023 не позднее 25 числа каждого месяца следует подавать Уведомление об исчисленных суммах налогов (БГУ, раздел «Учет и отчетность» — «1С-Отчетность» – закладка «Уведомления»).

Уведомление заполняется только в конфигурации БГУ вручную. В уведомлении на каждой странице сведений о суммах налогов заполняются следующие реквизиты:

- КПП;

- код по ОКТМО;

- КБК;

- сумма налога, авансовых платежей по налогу, сбора, страховых взносов;

- код отчетного (налогового) периода: 1-й квартал (21), полугодие (31), 9 месяцев (33), год (34);

По ежемесячным авансам указываются коды 21, 31, 33 и 34, а также порядковый номер квартального месяца – 01, 02, 03, 04. Рассмотрим на примере 2023 года коды периодов по различным налогам и взносам:

Период, за который подается уведомление

Период, за который подается уведомление

Код периода

Страховые взносы

Налог на имущество организаций,

транспортный налог, земельный налог

В одно уведомление можно включить информацию по нескольким платежам. Реквизиты заполняются по каждому налогу, сбору, страховому взносу. Разрешается добавить необходимое количество листов.

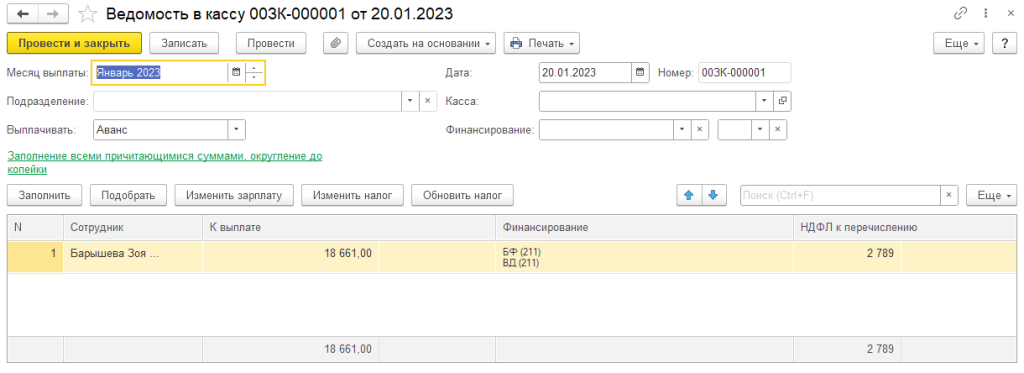

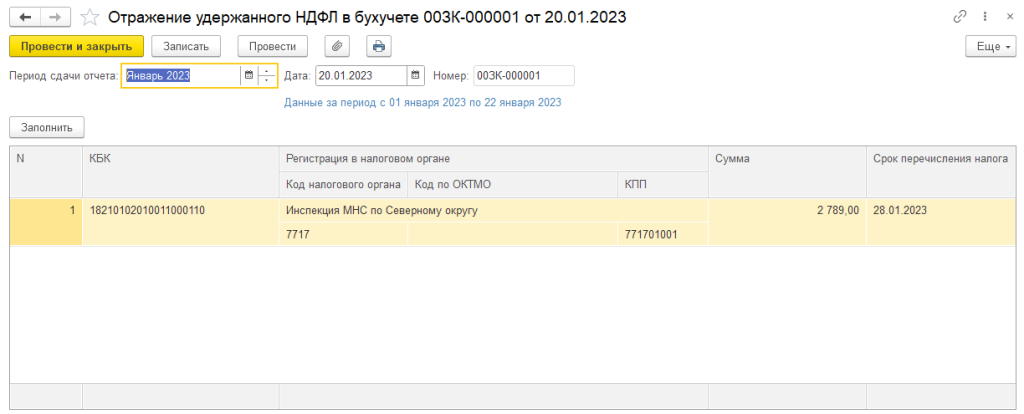

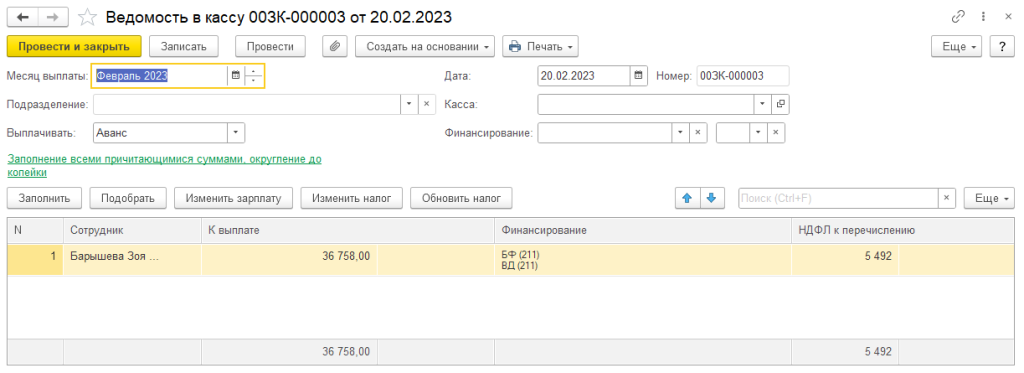

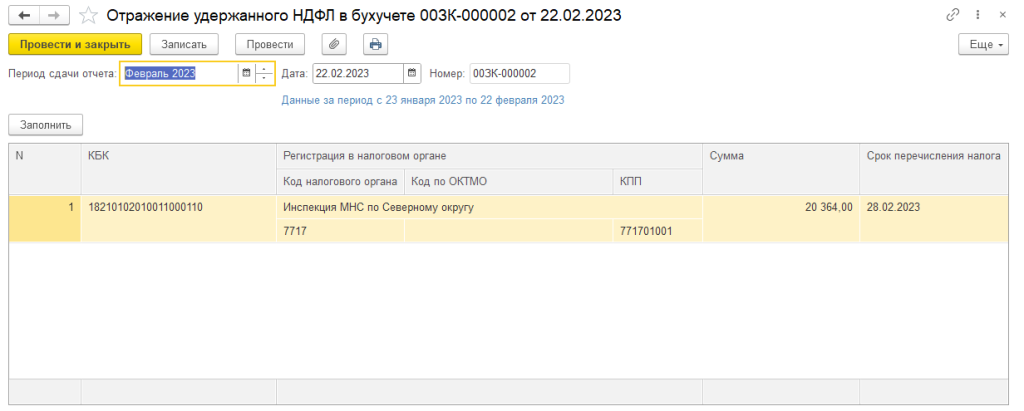

Если выплата аванса и выплата заработной платы попадают в разные периоды, то собрать суммы НДФЛ для подачи уведомления достаточно проблематично. Для этого в программе ЗГУ предусмотрен документ «Отражение удержанного НДФЛ в бухучете» меню «Зарплата». При заполнении документа в нем отражаются суммы удержанного при выплатах сотрудникам НДФЛ за выбранный период (т.е. суммы НДФЛ, отраженные за данный период документами «Ведомость в кассу», «Ведомость в банк», «Ведомость на счета» и т.д.).

1. 15.01.2023 года начислена заработная плата за первую половину месяца, 20.01.2023 суммы выплачены через кассу

2. При заполнении «Отражение удержанного НДФЛ в бухучете» за январь получим суммы НДФЛ, удержанные при авансе:

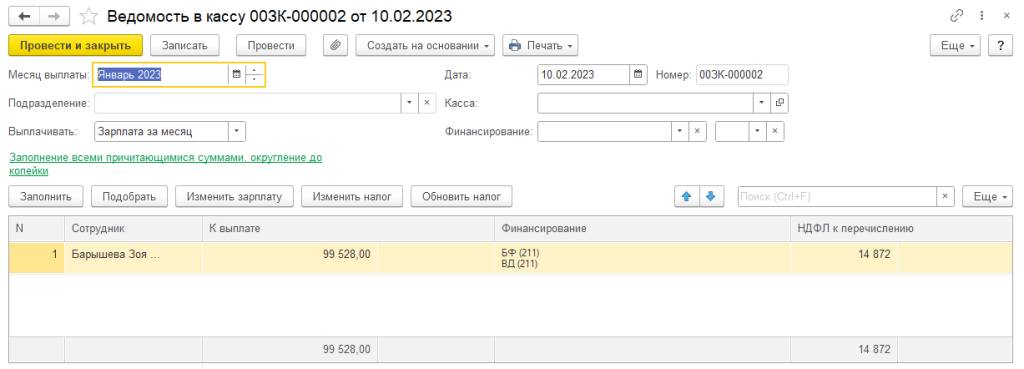

3. 31.01.2023 года начислена заработная плата, которая была выплачена 10.02.2023 года, а 20.02.2023 года была выплачена заработная плата за первую половину февраля (аванс):

4. При заполнении «Отражение удержанного НДФЛ в бухучете» за февраль получим суммы НДФЛ, удержанные при выплате заработной платы за январь и аванса за февраль суммарно:

Таким образом, суммы, попадающие в документ «Отражение удержанного НДФЛ в бухучете» конфигурации ЗГУ, можно использовать для заполнения «Уведомление об исчисленных суммах налогов» в конфигурации БГУ.

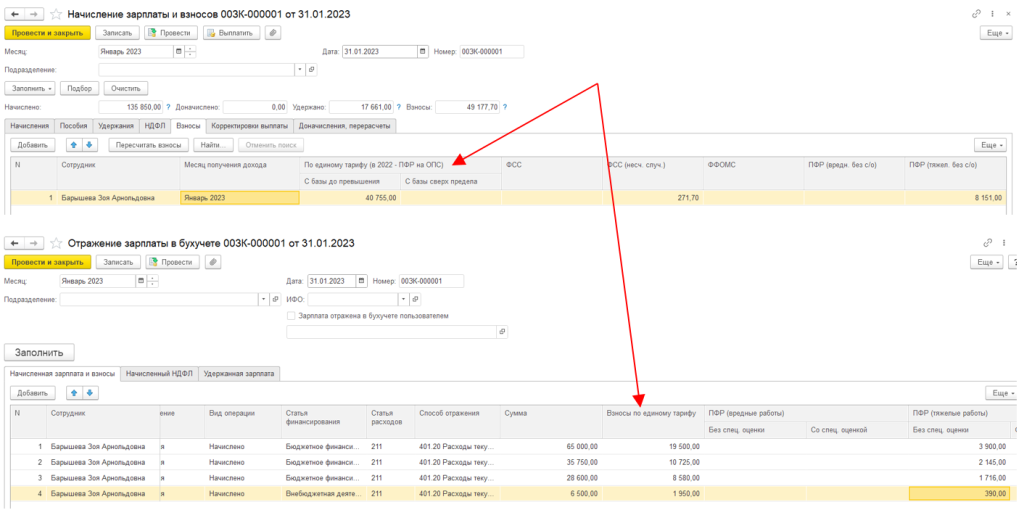

Кроме того, с 01.01.2023 взносы на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства рассчитываются по единому тарифу ( п. 3 ст. 425 НК РФ ). Он различается в зависимости от того, превышен или нет предельный размер единой базы по взносам. С выплат, не превышающих предельный размер базы по взносам, тариф составляет 30%. С выплат свыше предельного размера базы тариф составляет 15,1%.

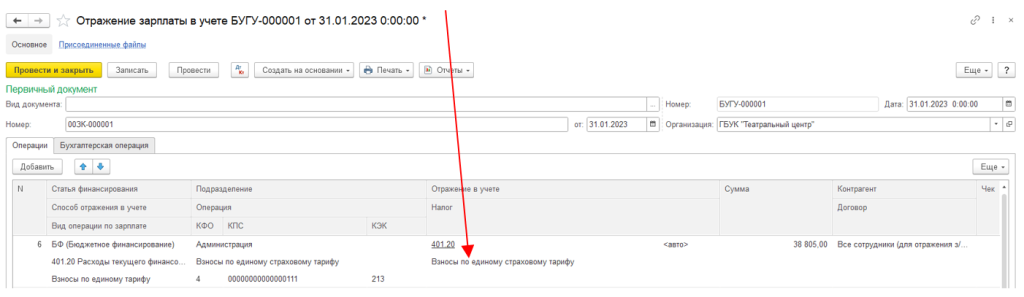

В связи с этими изменениями, при начислении заработной платы в ЗГУ и заполнении «Отражения зарплаты в бухучете» появилась новая колонка «Взносы по единому тарифу»:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Обмен между конфигурациями БГУ и ЗГУ

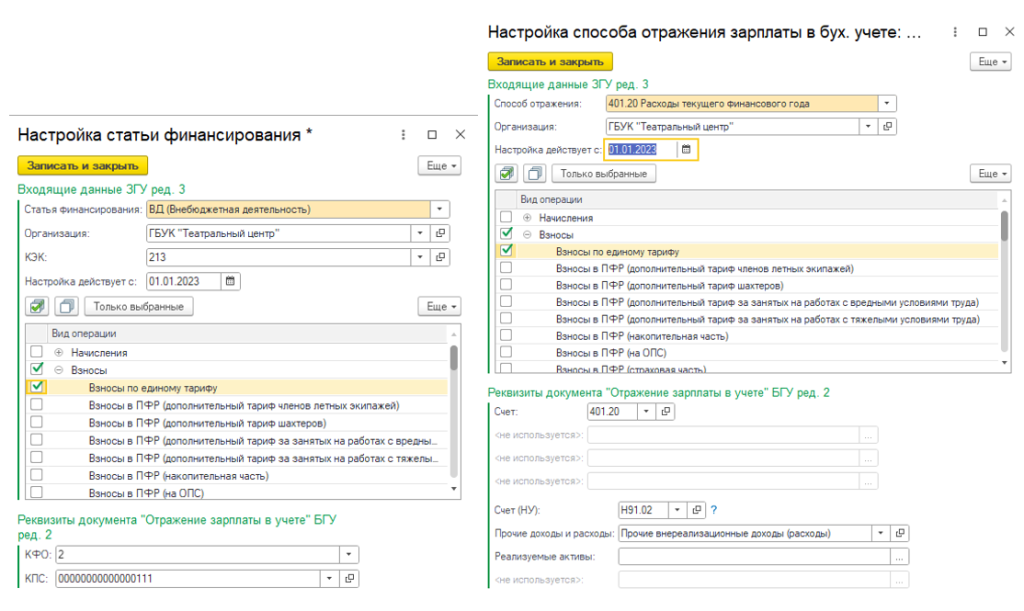

Обмен начисленными налогами и взносами между БГУ и ЗГУ происходит на основании тех же документов, что и ранее – «Отражение зарплаты в бухучете» и «Резервы по отпускам». Начиная с версии БГУ 2.0.89.48 реализованы проводки по начислению взносов по единому тарифу на счет 303.15 . Виды операции в документе – «Взносы по единому тарифу» и «Взносы по единому тарифу (оценочные обязательства)».

Таким образом, если между БГУ и ЗГУ была настроена синхронизация, то для всех статей финансирования и способов отражения в учете нужно с 01.01.2023 года прописать параметры этих новых операций, например:

Страховые взносы по доп. тарифам выгружаются по тем же принципам и формируют проводки на те же счета, что и ранее, ничего перенастраивать не нужно.

В БГУ для заполнения аналитики по счету 303.15 в табличную часть документа «Отражение зарплаты в бухучете» добавлено поле «Налог»:

Уплата налогов и взносов

С 01.01.2023 уплата большинства налогов должна осуществляться посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС) согласно Федеральному закону от 14.07.2022 № 263-ФЗ 1 января 2023 года.

Согласно п. 1 ст. 11.3, п. 1 ст. 45 НК РФ посредством перечисления денежных средств в качестве единого налогового платежа исполняется обязанность по уплате следующих налогов:

- налог на прибыль;

- НДС;

- Акцизы;

- НДФЛ;

- страховые взносы, в том числе и по доп. тарифам;

- УСН;

- АУСН;

- ЕСХН;

- ПСН;

- торговый сбор;

- налог на имущество организаций;

- налог на имущество физлиц;

- транспортный налог;

- земельный налог;

- водный налог;

- госпошлина;

- курортный сбор;

- прочие платежи.

Налоги и взносы должны уплачиваться по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства. Перечень КБК по налогам, сборам и страховым взносам, входящим / не входящим в состав единого налогового платежа опубликован на сайте Федерального казначейства.

Далее уплаченный ЕНП будет засчитываться в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям.

По приказу Минфина России от 01.12.2010 № 157н ( п. 39 части 2 Изменений, утв. приказом Минфина России от 21.12.2022 № 192н ) для отражения налогоплательщиками расчетов с бюджетом в Единый план счетов бухгалтерского учета включен новый счет 303.14 «Расчеты по единому налоговому платежу».

Согласно приказу Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н):

«перечисление налогоплательщиком сумм налогов, сборов, страховых взносов и иных обязательных платежей в доход бюджета на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика отражается по дебету соответствующих счетов аналитического учета счета 0 303 14 000 «Расчеты по единому налоговому платежу» и кредиту соответствующих счетов аналитического учета счетов 0 201 00 000 «Денежные средства учреждения» ( 0 201 21 610 , 0 201 27 610 ), 0 304 05 000 «Расчеты по платежам из бюджета с финансовым органом»;».

Изначально перечисленные на ЕНС денежные средства должны учитываться на счете 303.14 , и на основании принятого налоговой службой решения о зачете сумм ЕНП в счет уплаты конкретных налогов и взносов расчеты по ЕНП могут быть закрыты.

Рассмотрим примеры ведения учета по налогам и сборам на примере нескольких налогов:

Источник: is1c.ru