Упрощенно можно сказать, что инвестиционные расходы – это сумма всех издержек, которые связаны с реализацией проекта. То есть это и сами вложения в проект, и последующие затраты, связанные с его сопровождением, обслуживанием и т.п. Каждый инвестор должен заранее просчитать инвестиционные затраты, чтобы понимать, насколько выгодным окажется конкретный бизнес, и стоит ли вкладывать в него деньги в данный момент.

Содержание

- Что такое инвестиционные расходы

- Классификация расходов

- Постоянные и переменные

- Прямые и косвенные

- Чистые и валовые

- Контролируемые и неконтролируемые

- Возмещаемые и невозмещаемые

- Возвратные и невозвратные

- Явные и неявные (скрытые)

Что такое инвестиционные расходы

Это понятие тесно связано с издержками, затратами, поскольку любая инвестиция – расходы средств для получения прибыли в определенные сроки. Вложения в бизнесе связаны с приобретением капитала (финансового или физического), который в дальнейшем будет приносить деньги. На практике в связи с этим нередко говорят о капитальных вложениях.

Например, инвестор вкладывает в покупку ценных бумаг. Тогда затраты на инвестиции будет входить не только сама покупка, но и расходы на комиссионное вознаграждение, обслуживание банковского счета и т.п..

Если же речь идет о классическом бизнесе (например, открытие магазина), то в инвестиционные расходы фирм входят все виды издержек, которые нужны для создания предприятия и его успешного функционирование – например, аренда, покупка товара, оборудования, сырья, транспортные расходы и многое другое. Создание компании и ее развитие всегда связано с инвестиционными затратами. Поэтому умение просчитать расходы, а также взвесить возможные риски очень важно для любого инвестора. Для этого в первую очередь нужно разобраться в том, какие виды расходов встречаются на практике, т.е. узнать об их классификации.

Классификация расходов

Существует достаточно много критериев классификации инвестиционных расходов. С практической точки зрения они имеют значение в том смысле, что помогают упорядочить смету расходов и более четко представить, какие траты занимают большую или меньшую долю. Благодаря этому инвестор уже на начальном этапе может предвидеть, на каких видах издержек можно сэкономить, и как это лучше сделать.

Постоянные и переменные

Строго говоря любые траты переменные, поскольку в рыночной экономике ни одна цена не является фиксированной за крайне редкими случаями (например, жизненно важные лекарства, социальные товары и т.п.). Поэтому в долгосрочной перспективе (3-5 лет и более) любой инвестиционный расход будет меняться – как правило, в большую сторону.

- Постоянные издержки не изменяются за это время и не зависят от объемов производства. Это арендные платежи, затраты на капитальный ремонт, расходы административного характера.

- Переменные меняются и напрямую зависят от объема производства: чем больше продукции получено, тем больше расход. Это сырье, электроэнергия и другие коммунальные услуги, транспортные расходы.

С практической точки зрения инвестору важно, чтобы все траты «работали» с максимальной отдачей. Например, есть переменные расходы на электроэнергию для работы производственного оборудования. Если аппарат производит в сутки 100 единиц продукции, но при этом может работать в 2 раза мощнее, стоит увеличить его производительность. Однако использование на полную мощность приводит к быстрому износу, поэтому в каждом случае предпочтительно принять некое компромиссное решение.

Прямые и косвенные

Прямые затраты непосредственно связаны с инвестиционным проектом, поскольку они направлены непосредственно на поддержание объекта. Это сами инвестиции (приобретение финансовых активов), регистрация компании, заработная плата, транспортные издержки и многое другое. Косвенные расходы непосредственно не связаны с обслуживанием проекта, хотя они также имеют отношение к нему, например:

- услуги связи;

- арендные платежи;

- плата за коммунальные услуги и уборку помещения;

- проведение корпоративов, подарки сотрудникам к памятным датам и т.п..

Очевидно, что именно прямые расходы являются наиболее важными для поддержания бизнеса в нормальном состоянии. Они занимают большую долю в общем бюджете, а на косвенные (накладные) расходы уходит меньше средств. Поэтому экономить в первую очередь возможно именно на косвенных, а не прямых издержках.

Чистые и валовые

Любые траты могут направляться либо на поддержание состояния компании (проекта), либо на ее расширение, т.е. развитие бизнеса. В первом случае говорят о валовых инвестиционных расходах – это траты на аренду, покупку сырья для производства продукции, фонд заработной платы и др.. Во втором случае речь идет о чистых расходах, т.е. это вложения в приобретение новых мощностей, товаров, ценных бумаг с целью получения дополнительной прибыли в обозримой перспективе.

Между валовыми и чистыми затратами всегда должен сохраняться разумный баланс, поскольку при вложении в новое предприятие недопустимо рисковать средствами, которые предназначены для поддержания старого проекта в нормальном состоянии. Поэтому при совершении новых капиталовложений учитывают правила риск-менеджмента.

Контролируемые и неконтролируемые

Теоретически инвестор может повлиять на размер любой траты, т.е. он может контролировать все издержки. Но на практике возникают ситуации, когда отдельные виды расходов не поддаются непосредственному контролю. Например, для магазина крайне важно выбрать конкретное место (в торговом центре, рядом с автотрассой, в густонаселенном микрорайоне и т.п.). Поэтому хотя теоретически всегда есть выбор суммы, которая будет потрачена на аренду, в данном случае возможности для принятия решения минимальны.

С другой стороны, если инвестор вкладывает деньги в музыкальный бизнес и арендует помещение для записи композиций, само место расположения не имеет особого значения, однако предъявляются определенные требования к материалам стен и перекрытий для создания нормальных условий акустики. Поэтому один и тот же вид издержек (аренда) в одних случаях будет контролируемым, а в других – неконтролируемым.

Возмещаемые и невозмещаемые

К возмещаемым затратам относятся те, за которые изначально по договору предусмотрена компенсация. Например, строительная компания занимается возведением нового объекта, причем для этого понадобится командировать нескольких сотрудников для получения соответствующего опыта. Тогда она может изначально договориться с заказчиком (инвестором) о том, что эти расходы будут компенсированы в полном объеме.

В остальных случаях говорят о невозмещаемых расходах. Очевидно, что таких издержек всегда больше, потому что основная цель вложений – получение прибыли, а не компенсации. Прибыль не может быть гарантирована, а компенсация всегда прописывается в соответствующем договоре.

Возвратные и невозвратные

В первом случае компания всегда может вернуть свои расходы, если она прекратит работать на рынке – например, можно продать оборудование, устроить распродажу товаров и т.п.. Но большинство издержек окажутся невозвратными – невозможно «вернуть» заработную плату, затраты на аренду, регистрацию компании.

Явные и неявные (скрытые)

Наконец, можно выделить и еще один критерий для классификации. Большинство инвестиционных расходов относятся к явным, потому что инвестор заранее может предвидеть, какие вложения понадобятся на том или ином этапе. Именно эти издержки включают в бизнес-планы – аренда, заработная плата, коммунальные услуги, покупка товаров и многое другое.

Однако могут возникнуть и такие ситуации, когда затрата будет неявной, т.е. скрытой. Это означает, что изначально предвидеть ее невозможно ввиду:

- отсутствия соответствующих знаний;

- возникновения форс-мажорных обстоятельств.

Поэтому в бизнес-планах всегда учитывают средства резервного фонда, которые должны составлять минимально порядка 100-200 тысяч рублей. Эти средства тратятся по необходимости и сберегаются по крайней мере в течение первого года существования бизнеса. В дальнейшем, при получении значительной прибыли деньги можно вложить в развитие компании. Однако часть средств все равно нужно зарезервировать.

Бюджет инвестиционных затрат

Перед открытием новой фирмы или созданием финансового проекта каждый инвестор составляет подробный бюджет, в котором прописываются расходы и доходы на каждом этапе развития. Существует несколько видов бюджетов, один из них – бюджет инвестиционных затрат. В наиболее простом случае этот финансовый документ содержит описание размеров инвестиций, а также ожидаемый доход в установленный срок. При этом в проекте отражают не только финансовые показатели, но и другие параметры, которые также влияют на прибыль (количество покупателей, проходимость и т.п.).

На практике при составлении инвестиционного проекта сначала определяют полный перечень издержек, важнейших целевых показателей и срока их достижения.

Любому инвестору важно хорошо представлять, какие инвестиционные расходы необходимы для открытия, поддержания и развития конкретного проекта. Поэтому важно разбираться не только в практических вопросах, но и представлять себе структуру издержек, т.е. изучение теории в данном случае так же необходимо, как и накопление личного опыта.

Источник: finswin.com

Виды издержек

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение.

Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник: www.b-kontur.ru

Расчет себестоимости продукции – как не продавать в убыток

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

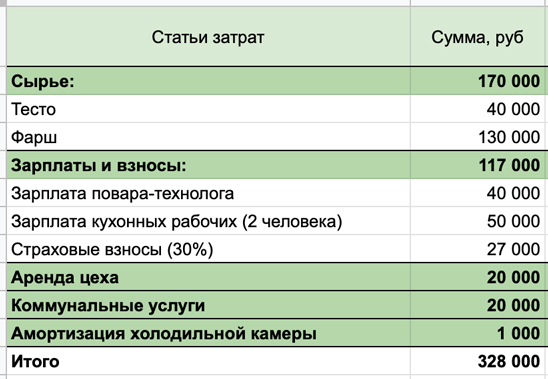

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

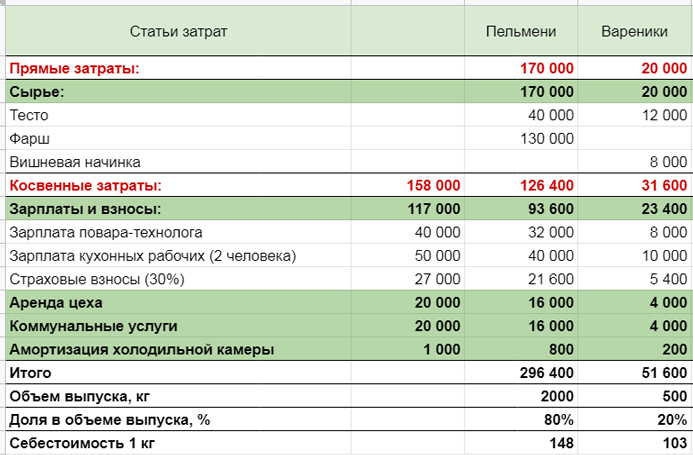

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

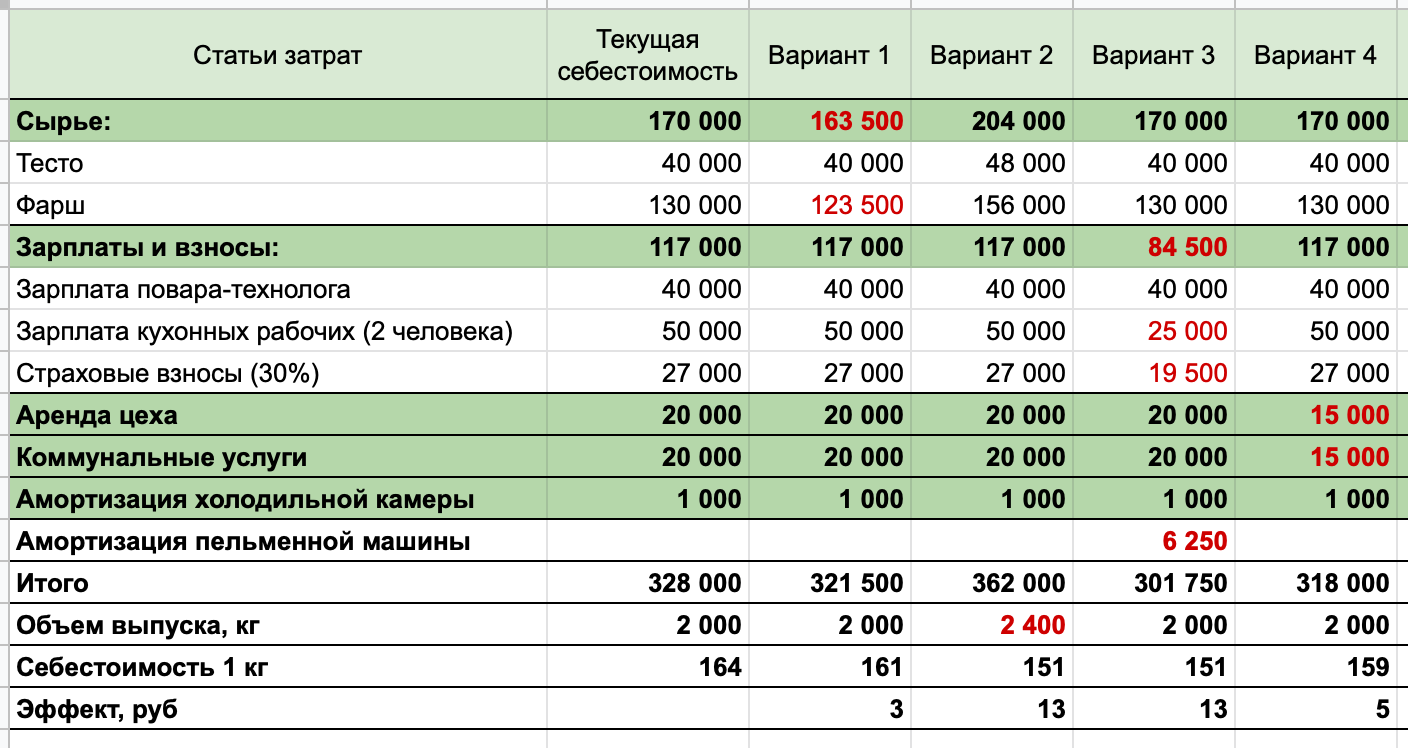

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.

Источник: planfact.io