Потребительские кредиты выдаются гражданам для приобретения в пользование предметов потребления. Сюда относим кредиты на товары с долгим сроком использования – мебельный гарнитур, автотранспорт, крупная бытовая техника и иные, а также обычные покупки. Способ предоставления кредитов чаще всего – рассрочка на товар либо использование банковской кредитной карты.

Согласно действующему законодательству РФ, банк обязан раскрывать полную информацию о процентной ставке, комиссиям, пеням и штрафам за пользование кредитом. При этом, с учетом всех дополнительных платежей, процентная ставка считается эффективной.

Какая процедура получения потребительского кредита

- Предварительно ознакомьтесь с условиями предоставления кредита в интернете в тех банках, которые располагаются в вашем регионе. Выбирайте из перечня 3-5 банков.

- Обратитесь лично либо по онлайн заявке на кредит в учреждение банка для уточнения всех условий по кредитованию и предварительному одобрению вашей кандидатуры в случае наличия ограничений

- Заполните анкету по кредиту, активно займитесь сбором документов, так как банк начнет их рассмотрение только после предоставления полного пакета

- Предоставьте запрошенные специалистом документы в банк

Банкирос рекомендует!

Газпромбанк, Лиц. № 354

Кредит Наличными

Получить кредит

Газпромбанк, Лиц. № 354

Следует отметить, на сайте практически любого банка представлен алгоритм, который поможет вам определиться с кредитным продуктом – нужно просто отвечать на вопросы, и программа сама отсортирует подходящий именно вам продукт.

Также на официальных сайтах представлен кредитный калькулятор, который представит примерный расчёт платежей по кредиту в ежемесячной разбивке, для того, чтобы вы могли предварительно оценить свои финансовые возможности.

Потребительское кредитование в Cбербанке 2023

Широкая линейка потребительских кредитов Сбербанка представлена кредитами следующих видов:

- Потребительский кредит на выгодных условиях

- Рефинансирование кредитов

- Кредит физическим лицам, ведущим личное подсобное хозяйство

- Иные

Потребительский кредит предоставляется в сумме до 5 млн. руб. под ставку от 10,9% до 5 лет. «Вкусные» условия для тех, кто получает зарплату в Сбербанке или оформляет заявку на кредит онлайн. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки.

Банкирос рекомендует!

Почта Банк, Лиц. № 650

Кредит «Наличными»

Получить кредит

Почта Банк, Лиц. № 650

Рефинансирование кредитов производится на сумму до 5 млн. руб. под процентную ставку от 10,9% сроком до 5 лет. Для увеличения лимита кредитования, возможен учет в совокупный доход физических лиц. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки. Предоставление кредита возможно без предъявления требований к вашему месту регистрации, т.е. везде, где есть учреждения Сбербанка.

Кредит физическим лицам, ведущим личное подсобное хозяйство, предоставляется по ставке от 17% сроком до 5 лет в размере лимита до 1 500 000 руб. Данная заявка на кредит – рассмотрение индивидуально. В залог принимается недвижимость – жилье, гараж, земельный участок, дача и др. с предъявлением требований банка к страхованию имущества.

Кредит на рефинансирование в Cбербанке

Кредит на рефинансирование (погашение задолженности по другому кредиту) стоит рассмотреть отдельно. Сбербанк предлагает рефинансирование кредитной задолженности как в самом сбербанке, так и задолженности других банков. Основное требование – отсутствие просроченной задолженности по оплатам, т.е. ваша кредитная история. Предложение сбербанка удобно также тем, кто хочет совместить несколько (максимально – 5 шт.) кредитных продуктов в один. Выдается кредит на рефинансирование по кредитам, задолженность которых в рублях по ставке от 10,9% сроком до 5 лет.

Банкирос рекомендует!

СберБанк, Лиц. № 1481

Кредит «Рефинансирование»

Получить кредит

СберБанк, Лиц. № 1481

Кредит потребительский в банке ВТБ обойдется вам по ставке от 5% годовых в размере лимита 5 млн.руб. Следует обратить внимание, ставка предоставляется в зависимости от наличия зарплатного проекта в банке, положительной кредитной истории лица, а также принадлежности к муниципальным / государственным учреждениям. Кредит оформляется с возможностью досрочного погашения. В обеспечение предоставляется неустойка в размере 20% годовых на сумму просрочки. Возможно также бесплатное оформление международной платежной карточки.

Альфа банк также предоставляет выдачу потребительского кредита в сумме до 5,5 млн. руб. сроком до 7 лет. Предоставление поручительства физлиц не требуется. Кредит заявлен как «без комиссий». По заявке выработана высокая скорость принятия решений – 1 день. Максимальная процентная ставка – 20,99%., точное значение будет рассматриваться индивидуально для каждого клиента.

Альфа банк практически полностью автоматизировал процесс выдачи кредита, так как после оформления заявки онлайн вы получаете предварительное одобрение. Затем уже сами оформляете документы по кредиту, и с ними приходите в банк, где в течение дня уже можете получить наличные деньги.

Источник: bankiros.ru

Как повысить шансы получить кредит на выгодных условиях

По данным НБКИ, в прошлом году банки начали отклонять больше заявок на потребительские кредиты. Положительное решение получила только треть потенциальных заемщиков. Казалось бы, финансовые учреждения могли бы заработать на увеличении спроса на займы, но они выбрали другую тактику: тщательнее проверять клиентов и выдавать кредиты реже, но в большем объеме.

Есть несколько причин, на основании которых клиенты чаще всего получают отказы по заявкам на кредит. И мы знаем, как исправить положение.

1. Уровень дохода

Это первый показатель, который оценивает финансовое учреждение во время рассмотрения заявки. Необходимо, чтобы размер зарплаты был как минимум в 2 раза выше ежемесячного платежа по кредиту. В противном случае заемщика считают неплатежеспособным и относят к группе риска неуплаты из-за большой финансовой нагрузки.

Другой фактор риска – слишком частые смены места работы, даже если заработная плата от этого становится выше. Банку необходимо иметь гарантии того, что клиент сможет вовремя вносить ежемесячные платежи и не допустит просрочки во время очередных поисков работы. Из-за этого многие кредитные организации прописывают в требованиях к заемщику минимальный непрерывный стаж работы, который составляет 3-4 месяца.

Отказ в кредитовании могут получить и клиенты с высоким доходом. Относится это к индивидуальным предпринимателям и стартаперам. Финансовое учреждение может отнести их к числу заемщиков с нестабильным доходом, даже если в реальности дела обстоят иначе.

Как исправить ситуацию

При наличии низкой зарплаты нужно максимально уменьшить ежемесячный платеж по кредиту. Сделать это можно путем увеличения срока кредитования.

Индивидуальным предпринимателям можно перестраховаться и предоставить банку финансовую отчетность либо найти поручителя.

При наличии у клиента высокого дохода банку может показаться подозрительным, что клиент хочет взять займ на покупку бытовой техники. В таком случае важно суметь аргументированно объяснить, почему сейчас кредит действительно необходим.

Кредит наличными до 7 000 000 руб. только по паспорту

2. Неподходящий возраст

У каждого банка свои требования к возрасту заемщика. Одни готовы кредитовать с 18 лет, другие – с 21 года. Нередко отказы получают даже те, кто подходит под возрастные цензы. Чаще всего это студенты, пенсионеры и клиенты предпенсионного возраста.

Как исправить ситуацию

Выход здесь только один – подобрать кредитную организацию, которая захочет сотрудничать.

3. Умышленный или случайный обман

Предоставить в заявке ложную информацию о себе можно не только умышленно, но и по невнимательности. Правда, у сотрудников банка нет ни времени, ни желания разбираться в ситуации. Отказать в кредитовании гораздо проще.

Как исправить ситуацию

Не торопиться во время заполнения заявки и проверять правильность указанной в ней информации.

4. Проблемная кредитная история

Скрыть от банка наличие просрочек, даже если они были в прошлом и в другом финансовом учреждении, невозможно, так как информация об этом фиксируется в бюро кредитных историй. Также там есть информация и о других задолженностях: по штрафам, оплате коммунальных и т.д.

Противоположная ситуация, которая тоже не способствует появлению доверия к клиенту – полное отсутствие кредитной истории. В таком случае банку сложно угадать, как клиент будет вести себя в качестве заемщика и не всегда готов пойти на риск.

К слову, «пустая» кредитная история может быть не только когда клиент ни разу в жизни не брал кредиты, но и если закрыл их более 10 лет назад. Спустя этот срок данные из БКИ удаляются.

Как исправить ситуацию

Исправление кредитной истории – дело непростое. Можно попытаться создать образ «ответственного заемщика», чтобы вызвать доверие банка. Для этого необходимо получить кредит на мелкую бытовую технику и добросовестно его выплачивать или начать активно пользоваться кредиткой, не забывая вовремя погашать задолженность или вносить ежемесячные платежи.

Кредит наличными без справок о доходе и без обязательных страховок

5. Особые правила банка

Их никогда не описывают в требованиях к заемщику, но определенные «скрытые» критерии оценки клиентов есть в каждом финансовом учреждении. Поэтому одни банки действительно готовы выдавать кредиты абсолютно всем, кто подходит по возрасту, а в других взять займ, к примеру, пенсионерам, невозможно, хотя по официальным правилам те могут подать заявку на кредит.

Также существует неофициальный черный список заемщиков. Попасть в него могут не только «злостные неплательщики», но и «скандалисты».

Как исправить ситуацию

В этом случае что-то изменить, чтобы повлиять на решение банка, невозможно, так как неизвестно, что нужно менять. Единственный вариант – поинтересоваться наличием особых правил у менеджера. Вероятность того, что он расскажет правду, небольшая, но все же есть.

6. Ошибка

К примеру, во время подачи заявки выясняется, что у клиента уже есть незакрытый заем, хотя в самом деле его нет. Причина этому – системный сбой или невнимательность сотрудника во время введения персональных данных заемщика. В любом случае – ситуация не из приятных.

Как исправить ситуацию

Все решается в досудебном порядке. Клиенту нужно написать заявление в полицию и подготовить обращение в банк для подтверждения личности (при себе необходимо иметь паспорт, СНИЛС, ИНН).

После решения проблемы можно оформить повторную заявку.

Необходимо понимать, что сотрудники банка имеют право не разглашать причину отказа в кредитовании и обжаловать решение финансового учреждения невозможно. Поэтому узнать, почему не удалось получить займ, невозможно. Следование указанным выше советам позволит увеличить шансы одобрения заявки в несколько раз.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник: 1000bankov.ru

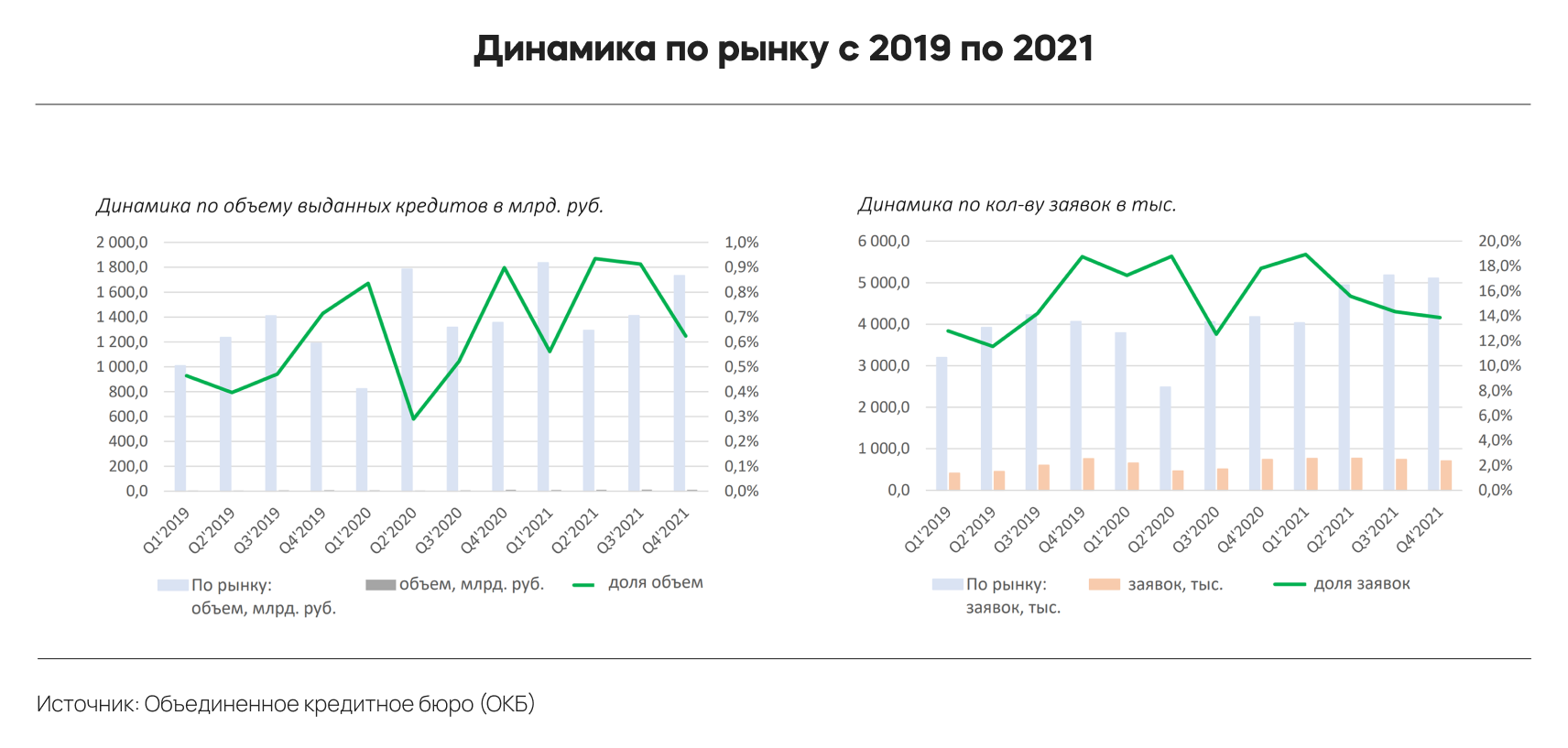

Что происходит с рынком кредитов: разбор Банки.ру

С I квартала 2019 года по IV квартал 2021 года рынок кредитования активно развивался, количество заявок и уровень одобрения росли, говорит Никита Егоров:

«За этот период, по данным Объединенного кредитного бюро, кредиты по объему выдачи по рынку выросли почти в два раза: +172%. В I квартале 2020 года было снижение по количеству заявок и по количеству выданных кредитов — причиной стала пандемия. Но затем вновь пошел активный рост».

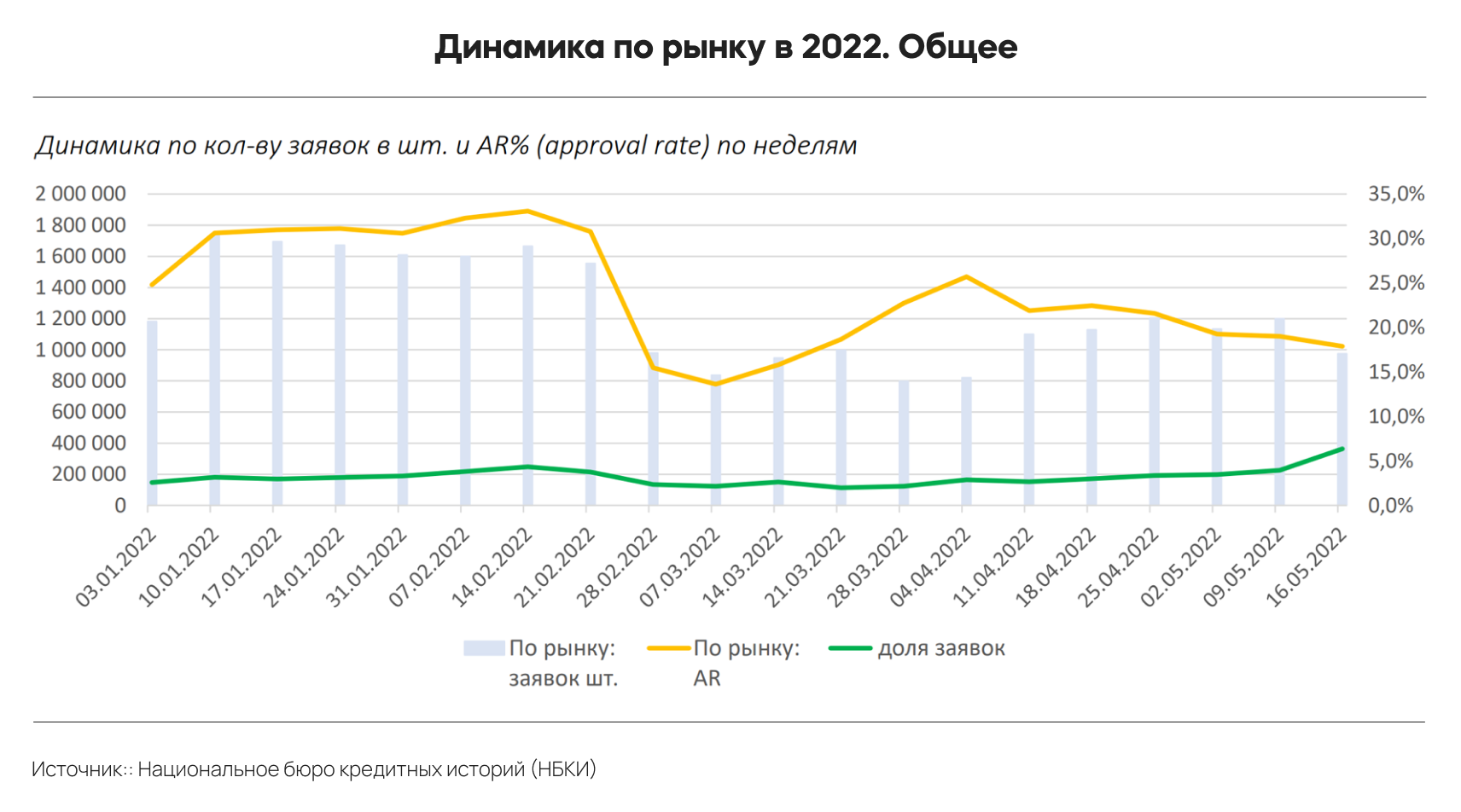

Что случилось после 24 февраля 2022 года

После начала спецоперации снизилось количество заявок на кредиты и уровень одобрения (AR) — практически в два раза, следует из данных НБКИ. Банки стали одобрять суммы меньше.

Источник: www.banki.ru