Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и так далее).

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Амортизация основных средств: амортизируемая стоимость и срок полезного использования

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Как откорректировать нормы амортизации, пересмотреть срок полезного использования

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Статья актуальна на 21.01.2022

Источник: e-kontur.ru

К какой амортизационной группе НУ относится смартфон, планшет?

К какой амортизационной группе налогового учета можно отнести смартфон, планшет?

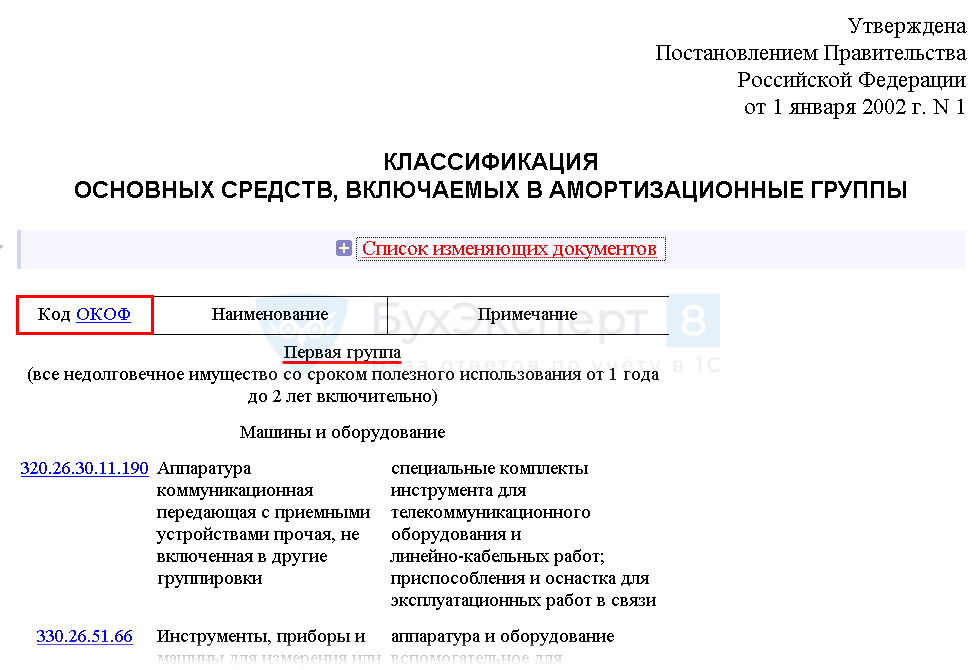

Амортизационная группа устанавливается в соответствии с классификатором, утвержденным Правительством РФ от 01.01.2002 N 1 в целях определения срока полезного использования и порядка амортизации амортизируемого имущества для налога на прибыль (п. 1 ст. 258 НК РФ). Если смартфон или планшет отвечают критериям амортизируемого имущества (п. 1 ст. 256 НК РФ):

- используются в производстве, реализации товаров (работ, услуг) или управлении организацией;

- первоначальная стоимость — более 100 000 руб.;

- срок полезного использования – более 12 месяцев,

то необходимо сначала присвоить данным объектам код ОКОФ (ОК 013-2014), а затем, используя классификатор, определить амортизационную группу смартфона или планшета по соответствующему коду ОКОФ.

Определим амортизационную группу планшета Panasonic Toughpad FZ-G1 128 Gb Lte стоимостью 227 400 руб (в т. ч. НДС).

Данный объект будет амортизируемым имуществом, так как приобретается для использования в деятельности предприятия, и его первоначальная стоимость — более 100 000 руб. (п. 1 ст. 257 НК РФ).

Шаг 1. Определить код ОКОФ планшета

В соответствии с ОК 013-2014 планшеты относятся к группе:

- 320.26.20.11.110 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата.

Шаг 2. Определить амортизационную группу по классификатору

Найдите в графе 1 классификатора свой код ОКОФ в одной из групп:

В классификатор не включены объекты с кодом из группы 320.26.2. В этом случае налогоплательщик вправе самостоятельно установить срок полезного использования в соответствии с техническими условиями данного ноутбука или рекомендациями производителя (п. 6 ст. 258 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

См. также:

- Срок полезного использования

- Классификацию ОС в очередной раз изменили

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Принятие к учету основного средства с амортизационной премией в 1СНаряду с амортизацией организация вправе единовременно отнести в расходы, уменьшающие.

- Тест № 41. Принятие к учету основного средства с амортизационной премией.

- Восстанавливать НДС по основному средству с амортизационной премией нужно по правилам бухучетаКомпанией в качестве вклада в уставный капитал получено ОС, с.

- К чему относится ковидная субсидия, если в 2020 году были на ЕНВД и УСН?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Источник: buhexpert8.ru

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом – лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

- офисной мебели;

- зданий, помещений;

- земельных участков.

Примеры

Рассмотрим несколько примеров приобретения компьютерной техники и установления для него срока полезного использования в бухгалтерском и налоговом учете.

Приобретение ноутбука

Предприятие купило ноутбук за 50 000, на котором имеется минимальный набор компьютерного обеспечения.

Расходы на доставку составили 1 000, оплата услуг программиста по настройке – 3 000 руб.

Какой срок полезного использования можно установить?

Решение:

Первоначальная стоимость ноутбука = 50 000 + 1 000 + 3 000 = 54 000.

Ноутбук признается основным средством только для бухгалтерских целей.

Для налогообложения его стоимость 54 000 меньше лимита в 100 000.

Проведя анализ совокупности влияющих факторов на эксплуатацию ноутбука, компания приняла решение установить для него СПИ = 24 месяца.

Покупка ПК

- компьютерные комплектующие за 118 000 (в т.ч. НДС 18 000) – материнская плата, видеокарта, жесткий диск, оперативная память, процессор;

- клавиатура – 944 (в т.ч. НДС 144);

- монитор – 23 600 (в т.ч. НДС 3 600);

- мышь – 590 (в т.ч. НДС 90);

- расходы на доставку – 1 180 (в т.ч. НДС 180);

- оплата услуг по сборке ПК – 3 540 (в т.ч. НДС 540);

- программное обеспечение – 11800 (в т.ч. НДС 1800).

Как установить срок полезного использования для собранного из комплектующих персонального компьютера?

Первоначальная стоимость = 100 000 + 800 + 20 000 + 500 + 1 000 + 3 000 + 10 000 = 135 300.

Компьютер отнесен к 2 амортизационной группе и для него установлен срок полезного использования 25 месяцев.

В бухгалтерском учете принят тот же СПИ, что и в налоговом = 25 месяцев.

Метод начисления амортизации – линейный.

Норма амортизации = 1 / 25 * 100% = 4%

Ежемесячная амортизация = 135 300 * 4% = 5 412.

Выводы

Для приобретаемой компьютерной техники можно установить срок полезного использования, если она принимается к учету в качестве основного средства.

Для налогового учета необходимо выполнение условия по минимальной стоимости – от 100 тыс. руб. При этом для компьютеров, ноутбуков и прочей техники устанавливается 2 амортизационная группу по Классификатору и СПИ от 2 до 3 лет включительно.

Для бухгалтерского учета срок может быть определен той же продолжительности, что и в налоговых целях. Кроме того, не запрещено установить иной СПИ в соответствии с критериями, прописанными в п.4 ПБУ 6/01.

Источник: praktibuh.ru