Автор

Ольга Бондаренко

к. ю. н., доцент, аудитор и консультант по налогам и сборам, член Научно-экспертного и Учебно-методического совета Палаты налоговых консультантов, аттестованный преподаватель Палаты налоговых консультантов России и ИПБ России

8986 просмотров

18.05.2021 15:09

В связи с тем, что c 1 января 2019 года под объект налогообложения в рамках гл. 30 НК РФ «Налог на имущество организаций» подпадает исключительно недвижимое имущество (п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ), обоснованно появилось пристальное внимание к классификации имущества организации на движимое и недвижимость.

Что такое недвижимое имущество

В Налоговом кодексе РФ нет определения недвижимого имущества. Следовательно, в соответствии с п. 1 ст. 11 НК РФ необходимо руководствоваться определением, которое дано в ст. 130 Гражданского кодекса РФ.

К недвижимости принято относить земельные участки и всё, что прочно связано с землёй, то есть объекты, перемещение которых без нанесения несоразмерного ущерба невозможно, в том числе: здания, сооружения, объекты незавершённого строительства, а также помещения и машино-места; иное имущество в соответствии с федеральными законами.

Изменения закона о праве собственности на недвижимость

Что относится к недвижимости

Так, было акцентировано внимание на том, что определение объектов капитального строительства предусмотрено в п. 10 ст. 1 ГрК РФ, в котором присутствует некоторая неопределённость, не позволяющая достоверно классифицировать объекты.

Однако из приведённого ряда примеров следует, что к объектам капитального строительства не относятся сооружения, которые хотя и имеют прочную связь с землёй, но не требуют разрешения на строительство или декларацию о начале строительства.

А также сделан окончательный вывод о том, что если объекты построены и введены в эксплуатацию с получением разрешительной документации (как объекты капитального строительства), то они с большой степенью вероятности относятся к недвижимости.

Данный шаг лишний раз подчеркнул, что чёткой и однозначной позиции по рассматриваемому вопросу на тот момент контролирующими органами сформировано не было.

Правоприменительная практика – в помощь всем

Налоговые органы обратили внимание на то, что для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать наличие записи об объекте в ЕГРН.

При отсутствии сведений в ЕГРН следует изучить документы, подтверждающие прочную связь объекта с землёй и невозможность перемещения объекта без несоразмерного ущерба его назначению. Например, документы технического учёта или технической инвентаризации, разрешения на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектную документацию, заключения экспертизы, иные документы.

При отсутствии записей об объекте имущества в ЕГРН основания для применения норм НК РФ, зависящих от вида объекта имущества (движимое или недвижимое), определяются исходя из действующих нормативных правовых актов и сложившейся судебной практики.

Понятие недвижимого имущества – Роман Бевзенко

Так, по мнению Верховного Суда РФ, при решении спора о том, является ли имущество — производственное оборудование — движимым или недвижимым для целей налогообложения, принципиальным является вопрос, выполняет ли оно какую-либо самостоятельную функцию или предназначено только для обслуживания недвижимой вещи (здания, сооружения и т. п.)

Фактор наличия у объекта тесной физической связи со зданием, сооружением или иной недвижимостью и способности функционировать только в такой взаимосвязи не является основным (Определение Судебной коллегии по экономическим спорам ВС РФ от 12.07.2019 № 307-ЭС19-5241, Письмо ФНС РФ от 30.07.2019 N БС-4-21/14997).

На сегодняшний день важно понимать, что существует имущество, применительно к которому высока вероятность возникновения такого риска, как переквалификация движимого имущества в недвижимое и, как следствие, допущения ошибок при налогообложении данного имущества.

И даже тот факт, что какой-либо объект прямо отнесён в законодательстве к недвижимости, не исключает вероятности споров по поводу квалификации такого имущества как движимого или недвижимого.

Споры продолжаются

Окончательный вывод, как следует из практики, может быть сформулирован в зависимости от конкретных характеристик имущества.

Больше всего вопросов и споров вызывает имущество, которое расположено на земле или неразрывно с ней связано. Например, трансформаторные подстанции, автодороги или автостоянки.

Так, если трансформаторная подстанция сооружена на монолитном железобетонном фундаменте, соединена подземными коммуникациями с кабельными электролиниями, имеет прочную связь с землёй, и её стоимость в учёте сформирована с учётом цены разработки проекта, устройства фундамента, монтажных и электротехнических работ, то, по мнению ФНС и ВС РФ, данный объект относится к недвижимости (письмо ФНС от 28.08.2019 № БС-4-21/17216, определение ВС РФ от 03.09.2018 № 307-КГ18-13146).

В случае если подстанция может быть демонтирована, установлена и подключена к системе электроснабжения в другом месте, то это исключает её неразрывную связь с землёй и объект уже будет относиться к движимым (постановление Арбитражного суда Северо-Западного округа от 18.01.2019 № Ф07-15984/18).

Автостоянка для большегрузных автомобилей – плоскостная строительная система, смонтированная на заглублённом монолитном фундаменте. Её демонтаж без разрушения конструкций невозможен, поэтому объект, без сомнений, относится к недвижимому имуществу (определение Верховного суда от 13.09.2019 № 304-ЭС19-15010).

Аналогичный подход и к бетонным, асфальтовым площадкам, внутренним дорогам, которые входят в состав единого недвижимого комплекса. Они являются составной частью сложного объекта, и возможность демонтажа и перемещения без его разрушения значения не имеет (постановление Арбитражного суда Волго-Вятского округа от 04.04.2019 № А29-4430/2018).

Как действовать в сложной ситуации

В связи с вышеизложенным и возникновением множества правовых и, как следствие, налоговых рисков при классификации имущества организации на движимые объекты и недвижимость, необходимо обратить внимание на следующее.

— Тщательно подходить к классификации объектов и анализу сопроводительных документов на имущество, а также к их формированию в случае необходимости.

— В сложных и спорных ситуациях с классификацией объектов вопрос выносить на рассмотрение комиссии, а в случае необходимости привлекать профильных специалистов.

— По тем ситуациям, где цена риска слишком высока – обращаться в налоговые органы с просьбой подтвердить правомерность позиции при классификации объектов учёта. В запросе логично, обстоятельно и аргументировано привести свои доводы.

И в завершение напоминаем, что налогоплательщик освобождается от ответственности, если руководствовался разъяснениями контролирующих органов (письмо Минфина РФ от 28.09.18 № 03-02-08/69720), а также о приоритете судебной практики над разъяснениями контролирующих органов (письмо Минфина РФ от 14.11.2019 № 03-03-07/88049).

Хотите быть в курсе всех новостей о налоге на имущество организаций, знать тонкости и нюансы расчётов? Читайте наши материалы по ссылке.

Источник: taxcom.ru

Имущество движимое или недвижимое: критерии, споры, перспективы

В письме Минфина России от 26.05.2021 № 03-05-05-01/40484 чиновники решали важный теоретический вопрос: что считать недвижимым имуществом? С тех пор, как движимое имущество перестали облагать налогом на имущество, споры не утихают. Часть недвижимости попала под обложение по кадастровой стоимости, но далеко не вся.

Нормы законодательства

- земельные участки;

- здания;

- сооружения;

- объекты незавершенного строительства;

- иные объекты, подлежащие государственной регистрации или государственному учету.

Как показала практика и такую классификацию можно трактовать по-разному.

Для решения вопроса зачастую приходится обращаться к судебным решениям. К ним обращается и Росреестр – ведомство, наделенное, в частности, полномочиями:

- по государственной регистрации прав на недвижимое имущество;

- ведению Единого государственного реестра недвижимости и предоставлению сведений, содержащихся в нем;

- государственному кадастровому учету недвижимого имущества.

В письме от 20.10.2020 № 11-9273-АБ/20 Росреестр указал на необходимость в спорных вопросах учитывать позицию ВС РФ, отраженную в Определении от 22.12.2015 № А27-18141/2014 по делу № 304-ЭС15-11476.

Суд отмечал, что для признания имущества недвижимым необходимо представить доказательства:

- возведения его в установленном законом и иными нормативными актами порядке на земельном участке, предоставленном для строительства объекта недвижимости;

- получения разрешительной документации;

- соблюдения градостроительных норм и правил.

Согласно ГрК РФ (п. 10 ст. 1, ст. 51, 55) здания, строения, сооружения, объекты незавершенного строительства признаются объектами капитального строительства, для создания которых необходимо получение разрешения на строительство. После завершения строительства должно быть получено разрешение на ввод в эксплуатацию.

Определение понятий «здание» и «сооружение» дано в Федеральном законе от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений» (подп. 6, 23 п. 2 ст. 2).

Этим же законом (подп. 24 п. 2 ст. 2) определено, что строительные конструкции зданий или сооружений, выполняющие определенные несущие, ограждающие или эстетические функции, признаются неотъемлемыми частями таких зданий, сооружений.

В силу ГрК РФ (подп. 10, 10.2 ст. 1) не являются объектами капитального строительства некапитальные строения и сооружения при условии, что они не имеют прочной связи с землей, и конструктивные характеристики которых позволяют демонтировать, перемещать и собирать затем без несоразмерного ущерба их назначению и без изменения основных характеристик строений, сооружений. Это относится, в том числе, к киоскам и навесам. Не являются объектами капитального строительства также неотделимые улучшения земельных участков – например, замощения, покрытия и прочее.

Какой вывод можно сделать из сказанного? Сооружения, построенные и введенные в эксплуатацию с получением разрешительной документации, с большей степенью вероятности относятся к объектам недвижимости. Соответственно, объекты, обладающие характеристиками некапитальных сооружений, не относятся к недвижимому имуществу.

Судебная практика

Минфин России напомнил о судебных решениях, в которых арбитры в решении вопроса о квалификации имущества в качестве движимого или недвижимого, встали на сторону налогоплательщиков. Это определения ВС РФ:

- от 20.05.2015 № 306-ЭС15-5227 (движимым имуществом признано ограждение земельного участка (забора), смонтированного из унифицированных частей с возможностью разборки и сборки на ином земельном участке);

- от 30.09.2015 № 303-ЭС15-5520 (замощение земельного участка, не отвечающее признакам сооружения, является его частью и не может быть признано самостоятельной недвижимой вещью);

- от 27.12.2018 № 310-ЭС18-13357 (колонка бензозаправочная не обладает признаками объекта недвижимости и не является объектом капитального строительства. Перемещение колонки без несоразмерного ущерба ее назначению технически возможно, т.к. она по конструктивному исполнению не имеет прочной связи с землей, что позволяет при необходимости выполнить ее перенос без разрушения элементов).

А в Определении от 28.01.2019 № 308-КГ18-23749 суд отказал в регистрации футбольного поля как объекта недвижимости, указав, что мини-футбольное поле и футбольное поле, представляют собой улучшения земельного участка, заключающиеся в приспособлении его для удовлетворения нужд лиц, пользующихся участком. Названные сооружения не являются самостоятельными недвижимыми вещами, а представляют собой неотъемлемую составную часть земельного участка, на котором они расположены.

Признаки недвижимости от ФНС

- прочная связь объекта с землей (непосредственно, через соединение с другой недвижимостью, или как подземная коммуникация);

- перемещение объекта невозможно без причинения ему несоразмерного ущерба, после чего он не будет пригоден к использованию;

- наличие у объекта собственных полезных свойств, которые не зависят от участка, на котором он находится, или от другой недвижимости.

Судьи добавляют также собственные критерии: прочность, долговечность, стационарность, фундаментальность, индивидуальная определенность, место нахождения. (например, Постановление Девятого ААС от 21.01.2020 № 09АП-71722/2019).

Проблем много и кажется, что Правительство РФ уже грезит идеей отменить льготу по налогу для движимого имущества, и облагать налогом все подряд. Ведь для чего-то ввели в обновленную декларацию по налогу на имущество за 2020 год раздел 4 для движимого имущества. Да, налогом оно по-прежнему не облагается.

Заполняли раздел 4 только владельцы объектов налогообложения (недвижимости с остаточной стоимостью отличной от нуля). Информация о движимых основных средствах – справочная. Но может это только пока?

Источник: www.vdgb.ru

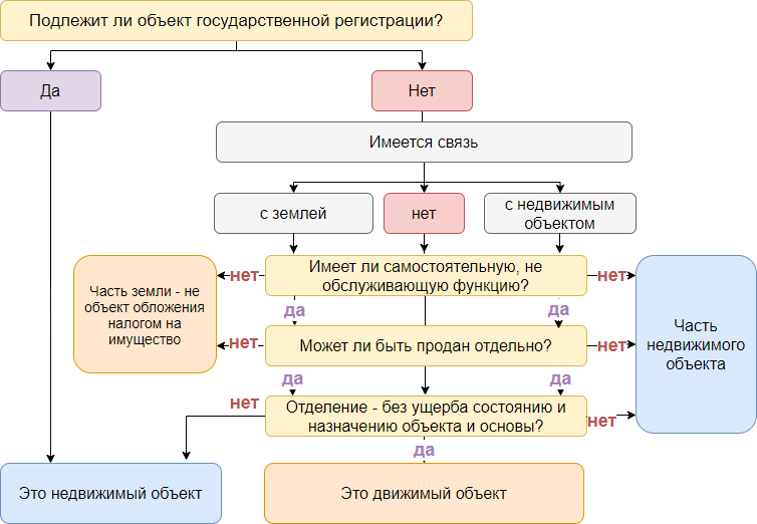

Как определить движимое или недвижимое имущество?

Признаки недвижимости

- объект подлежит государственной регистрации;

- имеются разрешения на строительство и ввод в эксплуатацию;

- отвечает признакам части в составе единого комплекса:

- не имеет самостоятельного хозяйственного назначения, служит для обслуживания недвижимого объекта;

- не может быть продана отдельно (следует судьбе главной вещи);

- отделение части нарушает существенные свойства вещи и препятствует функционированию единого комплекса (несоразмерный ущерб назначению).

Определение и критерии недвижимого имущества даны в:

- Гражданском кодексе (ст. 130 ГК РФ);

- Федеральном законе от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений»;

- Градостроительном кодексе (ст. 1 ГрК РФ, ст. 51 ГрК РФ, ст. 55 ГрК РФ);

- Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008), утвержденным приказом Росстандарта от 12.12.2014 N 2018-ст.

Документы-обоснования квалификации объекта:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешение на строительство и (или) ввод в эксплуатацию;

- проектная или иная документация на создание объекта и (или) о его характеристиках;

- заключение независимого эксперта;

- решение суда.

Как распознать недвижимость

Замощение дороги, асфальтовое покрытие, забор вокруг здания – недвижимость?

Иногда замощение (асфальтирование) дороги признают:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- движимым имуществом (Решение АС Нижегородской области от 22.02.2019 по делу N А43-13065/2017);

- недвижимым имуществом – частью земельного участка (Постановление ФАС Поволжского округа от 16.12.2008 по делу N А12-7360/08).

Ограждение также самостоятельным объектом недвижимости не признается (Постановление Президиума ВАС от 24.09.2013 N 1160/13 по делу N А76-1598/2012).

Являются ли недвижимыми объектами коммуникации внутри здания: отопление, водопровод, вентиляция, пожарная сигнализация?

Все коммуникации, предусмотренные в технической документации к зданию являются его частью и составляют с ним единый недвижимый объект, так как не имеют самостоятельного хозяйственного назначения, а обслуживают здание (Постановление АС Поволжского округа от 28.05.2019 N Ф06-47057/2019 по делу N А12-14902/2018).

Асфальтовый завод, можно ли признать движимым имуществом?

Если при возведении завода на указанную установку составлен технический паспорт некапитального объекта, а само сооружение внесено в реестр некапитальных объектов, то это – движимый объект (Постановление АС Западно-Сибирского округа от 21.11.2018 по делу N А67-6746/2017).

См. также:

- Налог на имущество [Запись семинара от 27.12.2019]

- Примеры движимого и недвижимого имущества в разъяснениях ФНС

- Сложные вопросы отнесения объектов к недвижимости

- Как 1С определит какое имущество движимое, а какое нет?

Недвижимость или движимость?

Недвижимость – земельные участки, участки недр и все, что прочно связано с землей (перемещение без несоразмерного ущерба назначению объекта невозможно), в т. ч. здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

К недвижимости относятся также помещения и машино-места (абз. 3 п. 1 ст. 130 ГК РФ).

Право собственности на недвижимость, а также действия с ней подлежат государственной регистрации (ст. 131 ГК РФ).

- регистрация в ЕГРН;

Регистрация в ЕГРН – не обязательное условие для недвижимости.

- наличие Федерального закона, указывающего что объект – недвижимость (абз. 2 п. 1 ст. 130 ГК РФ);

- наличие технической документации, указывающей на прочную связь с землей.

Неделимая вещь — вещь, раздел которой в натуре невозможен без ее разрушения, повреждения или изменения ее назначения и которая выступает в обороте как единый объект вещных прав (п. 1 ст. 133 ГК РФ).

Сложная вещь – совокупность разных объектов, объединенных для использования по общему назначению (ст. 134 ГК РФ).

Если сложная или неделимая вещь – объект недвижимости, то его состав определяется по данным проектной документации и технического паспорта на данный объект. Его составные части должны быть объединены единым функциональным назначением.

- она учитывается как отдельный инвентарный объект в соответствии с ПБУ 6/01;

- функциональное назначение независимо от недвижимой вещи;

- демонтаж оборудования не причиняет несоразмерного ущерба объекту недвижимости.

При соблюдении данных условий объект можно считать движимым, даже если он входит в состав зарегистрированного объекта недвижимости согласно техническому паспорту на объект.

- ст. 130 ГК РФ, ст. 131 ГК РФ;

- выводами ВС РФ от 07.04.2016 по делу N 310-ЭС15-16638, Судебной коллегии по экономическим спорам ВС от 30.09.2015 N 303-ЭС15-5520;

- сложившейся судебной практикой.

Проект Федерального закона 02/04/02-17/00062515

Готовятся поправки в ст. 130 ГК РФ:

- к недвижимымвещам относятся земельные участки, участки недр, здания

- Здание — строение, в котором могут быть образованы не менее двух помещений и (или) машино-мест;

- Сооружения — строение, в котором не могут образовываться помещения или машино-места;

- Помещение – обособленная часть здания, границами которой являются перегородки или перекрытия, имеющая самостоятельное хозяйственное назначение.

- Сооружения являются недвижимостью, если они:

- прочно связаны с землей,

- имеют самостоятельное хозяйственное значение,

- могут выступать в гражданском обороте обособленно от других вещей.

Перечень видов сооружений, не обладающих признаками недвижимости утверждает Правительство РФ. Объекты незавершенного строительства признаются недвижимостью, если обладают признаками, утвержденными Правительством РФ.

См. также:

- [14.02.2020 запись] Годовая отчетность за 2019 г. в 1С. Налог на имущество

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации

- Когда арендаторам не нужно платить налог на имущество с неотделимых улучшений?

- Миллионные последствия арендных отношений

- [19.04.2019 запись] Налоговая отчетность за 1 квартал 2019 — разбираем самое важное в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Назад к статье

Семинары

- 07.04.2023 Расчет имущественных налогов за 1 квартал 2023 в 1С

- 31.03.2023 Законодательный обзор и новшества: Отчетность за 1 квартал 2023

- 03.02.2023 Декларация по налогу на имущество за 2022 в 1С

- 26.10.2022 Расчет имущественных налогов за 9 месяцев 2022 в 1С

- 28.07.2022 Расчет имущественных налогов за 1 полугодие 2022 в 1С

- 11.07.2022 Лайфхаки по Отчетности в 1С за 1 полугодие 2022

- 28.04.2022 Расчет имущественных налогов за 1 квартал 2022 в 1С

Источник: buhexpert8.ru