Как всегда, мы постараемся ответить на вопрос «Телевизор Срок Полезного Использования Амортизация». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Поскольку в рассматриваемой ситуации организация установила срок полезного использования телевизоров шесть лет, то при линейном способе начисления амортизации ее суммы в бухгалтерском и налоговом учете совпадают.

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2022 КПЕС 2022 (утв. приказом Росстандарта от 31.01.2022 № 14-ст).

Классификация ОС для телевизора

Правительство утвердило новую классификацию основных средств по амортизационным группам. Изменения вступают в силу с 1 января 2022 года. Количество групп не изменилось, их по-прежнему десять. Однако некоторые основные средства попали в другие группы, значит для них срок полезного использования будет иной. Как определять амортизационные группы по новым правилам, читайте в нашей статье.

Что такое основные средства?

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2022 № 03-03-20/41332).

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Организацией было приобретено оборудование для видеоконференций, включающее в себя видеотерминал, ключ активации, LED телевизор, кронштейн для телевизора, кронштейн для проектора, настенный громкоговоритель. Были проведены строительно-монтажные работы. Планируется учитывать оборудование для видеоконференций, как один инвентарный объект.

Какой код ОКОФ присвоить? К какой амортизационной группе отнести? Предоставлено ли организации право на применение инвестиционного налогового вычета в Волгоградской области? В каком размере? Если право на вычет организация имеет, то каковы особенности бухгалтерского и налогового учета?

В соответствии с Государственным классификатором основных фондов (КОФ) радиотелефон отнесен в Раздел 100.000000 Материальные основные фонды (основные средства), подраздел 142.000000 Прочие машины и оборудование, к группе 142.263000 Оборудование коммуникационное, включающая в том числе, аппараты телефонные для проводной связи с беспроводными телефонными трубками.

В рассматриваемом случае сумму амортизации нужно включать в состав прочих расходов. Срок полезного использования объекта основного средства для начисления амортизации определяется организацией при принятии объекта к бухгалтерскому учету. Срок может быть установлен руководителем организации.

Д-т сч. 19 К-т сч. 71 — 1800 руб. — отражена сумма НДС Д-т сч. 01 К-т сч. 08 — 10 000 руб. — принят на учет телевизор. Так как телевизор является основным средством непроизводственного характера, сумма НДС к вычету не принимается, а списывается на прочие расходы: Д-т сч.

91-2 К-т сч. 19 — 1800 руб. — сумма НДС отнесена в состав прочих расходов. Сумма начисленной амортизации при применении линейного способа составит: норма ежемесячной амортизации составляет: 1 : 61 х 100% = 1,639%, а сумма амортизационных отчислений: 10 000 руб.

06.04.2022

Необходимо исходить из того, что если организация приобретает и использует имущество, то оно не может быть не связано с деятельностью организации. По нашему мнению, под деятельностью организации в данном случае понимается вся хозяйственная деятельность, а не только направленная на получение дохода, предусмотренная ПБУ 9/99. Отметим, что в связи с изменениями, внесенными в ПБУ 6/01, в 2022 году активы стоимостью 20 000 руб.

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ. Классификация основных средств, включаемых в амортизационные группы В 2022 году действует Классификация, утвержденная Постановлением Правительства РФ от 01.01.2022 N 1 (в ред.

от 07.07.2022). В соответствии с этой Классификацией все основные средства делятся на 10 амортизационных групп.

Необходимо исходить из того, что если организация приобретает и использует имущество, то оно не может быть не связано с деятельностью организации. По нашему мнению, под деятельностью организации в данном случае понимается вся хозяйственная деятельность, а не только направленная на получение дохода, предусмотренная ПБУ 9/99. Мнение Минфина России. В связи с тем что законодательство не содержит четкого ответа на данный вопрос, мы обратились за консультацией в Минфин.

Ответ Телевизор (в том числе плазменный), относится к Третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно), код ОКОФ 14 3230000. Срок полезного использования Телевизора (в том числе плазменного), устанавливается в интервале от 3 лет и 1 месяца и до 5 лет. Обоснование К 3-й группе основных средств относятся (Классификация основных средств, включаемых в амортизационные группы): Код ОКОФ 14 3230000 — Аппаратура теле- и радиоприемная.

Соответственно, Телевизор (в том числе плазменный), относится к Третьей амортизационной группе. 23.05.2022 Материалы по теме «Амортизационная группа» К какой амортизационной группе относится основное средство? Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

Телевизор амортизационная группа

Подборка наиболее важных документов по запросу Телевизор амортизационная группа (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Телевизор амортизационная группа Постановление Правительства РФ от 01.01.2022 N 1(ред. от 07.07.2022)»О Классификации основных средств, включаемых в амортизационные группы» 320.26.30.1 Статьи, комментарии, ответы на вопросы: Телевизор амортизационная группа Вопрос: Частная школа, применяющая УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», приобрела плазменный телевизор и DVD, которые используются для проведения школьных мероприятий.

Таким образом, в налоговом учете организация должна установить срок полезного использования телефона свыше трех лет, например три года и один месяц.И.ГоршковаПодписано в печать28.12.2022″Новая бухгалтерия”, 2022, N 1

Амортизационная группа персонального компьютера

Отметим, что в связи с изменениями, внесенными в ПБУ 6/01, в 2022 г. активы стоимостью 20 000 руб. и менее, если они используются в производстве продукции, выполнении работ, оказании услуг, для управленческих нужд, а также предоставляются во временное пользование на срок более 12 месяцев, могут считаться материально-производственными запасами.

К какой амортизационной группе относится телевизор (в том числе плазменный)?

, и именно в этот документ были внесены изменения, подкрепленные постановлением Правительства РФ №640 от 07.07.2022г. Как результат, был утверждена новая форма классификатора ОС согласно амортизационных групп в 2022г.

ФАС Московского округа признал правомерность включения в расходы затрат на приобретение бытовой техники, предметов интерьера, телевизора. При этом суд удовлетворился служебными записками и первичными документами, из которых следовало, что указанное имущество приобреталось с целью создания благоприятного образа организации для внешних посетителей и обеспечения нормального рабочего процесса и использовалось в здании организации, эксплуатируемом в производственных целях (Постановление от 25.

12. 2022, 27. 12. 2022 № КА-А40/12681-06). В другом споре тот же суд признал правомерным включение в расходы затрат на приобретение четырех холодильников «в целях обеспечения нормального режима рабочего дня (Постановление ФАС Московского округа от 06.

07. 2022 № КА-А41/6316-09).

Основные проводки по начислению амортизации

По общему правилу материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, принимаются к учету в качестве объектов основных средств (п. 38 Инструкции № 157н[1]).

Непроизводственные объекты (холодильники, телевизоры и т

Но так как с 1 января 2022 года действует новый ОКОФ ОК 013-2022 (СНС 2022) Переход на новые ОКОФ с 2022 года. Классификация основных средств по амортизационным группам 2022. От 3 до 5 лет включительно. Основное средство.

Ответ Телевизор (в том числе плазменный), относится к Третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно), код ОКОФ 14 3230000. Срок полезного использования Телевизора (в том числе плазменного), устанавливается в интервале от 3 лет и 1 месяца и до 5 лет. Обоснование К 3-й группе основных средств относятся (Классификация основных средств, включаемых в амортизационные группы): Код ОКОФ 14 3230000 — Аппаратура теле- и радиоприемная.

Соответственно, Телевизор (в том числе плазменный), относится к Третьей амортизационной группе. 23.05.2022 Материалы по теме «Амортизационная группа» К какой амортизационной группе относится основное средство? Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ. Классификация основных средств, включаемых в амортизационные группы В 2022 году действует Классификация, утвержденная Постановлением Правительства РФ от 01.01.2022 N 1 (в ред.

от 07.07.2022). В соответствии с этой Классификацией все основные средства делятся на 10 амортизационных групп.

Необходимо исходить из того, что если организация приобретает и использует имущество, то оно не может быть не связано с деятельностью организации. По нашему мнению, под деятельностью организации в данном случае понимается вся хозяйственная деятельность, а не только направленная на получение дохода, предусмотренная ПБУ 9/99. Мнение Минфина России. В связи с тем что законодательство не содержит четкого ответа на данный вопрос, мы обратились за консультацией в Минфин.

Амортизационные группы основных средств – 2022

Подборка наиболее важных документов по запросу Телевизор амортизационная группа (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Телевизор амортизационная группа Постановление Правительства РФ от 01.01.2022 N 1(ред. от 07.07.2022)»О Классификации основных средств, включаемых в амортизационные группы» 320.26.30.1 Статьи, комментарии, ответы на вопросы: Телевизор амортизационная группа Вопрос: Частная школа, применяющая УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», приобрела плазменный телевизор и DVD, которые используются для проведения школьных мероприятий.

Телевизор в том числе плазменный , относится к Третьей амортизационной группе имущество со сроком полезного использования свыше 3 лет до 5 лет включительно , код ОКОФ 14 Срок полезного использования Телевизора в том числе плазменного , устанавливается в интервале от 3 лет и 1 месяца и до 5 лет. К 3-й группе основных средств относятся Классификация основных средств, включаемых в амортизационные группы :. Материалы по теме «Амортизационная группа». К какой амортизационной группе относится основное средство?

Необходимо исходить из того, что если организация приобретает и использует имущество, то оно не может быть не связано с деятельностью организации. Но в этом случае есть риск, что в ходе налоговой проверки контролеры могут доначислить налог на имущество вместе с пенями и штрафами. В связи с тем что законодательство не содержит четкого ответа на данный вопрос, мы обратились за консультацией в Минфин.

К какой группе ос относится телевизор

Многих настораживает надпись на шильдике у большинства современных ТВ, например, срок службы или срок эксплуатации — 5 лет. Так как телевизор является основным средством непроизводственного характера, сумма НДС к вычету не принимается, а списывается на прочие расходы: Д-т сч. Чаще это можно встретить у телевизоров калининградского сборочного производства. Однако это должно быть предусмотрено в учетной политике организации.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Офисный стол

- используемые в производстве или для управленческих нужд фирмы на протяжении долгого времени (более 12 мес.);

- приобретенные для эксплуатации, а не для последующей перепродажи;

- приносящие экономические выгоды в будущем.

Источник: legcons.ru

Телевизор как основное средство срок полезного использования

от 1 января 2002 года N 1

(с изменениями на 18 ноября 2022 года)

Информация об изменяющих документах

Документ с изменениями, внесенными:

постановлением Правительства Российской Федерации от 12 сентября 2008 года N 676 (Собрание законодательства Российской Федерации, N 39, 29.09.2008) (вступило в силу с 1 января 2009 года);

постановлением Правительства Российской Федерации от 10 декабря 2010 года N 1011 (Собрание законодательства Российской Федерации, N 51, 20.12.2010) (вступило в силу с 1 января 2011 года);

постановлением Правительства Российской Федерации от 6 июля 2015 года N 674 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.07.2015, N 0001201507080009);

постановлением Правительства Российской Федерации от 7 июля 2016 года N 640 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 12.07.2016, N 0001201607120006) (вступило в силу с 1 января 2017 года);

постановлением Правительства Российской Федерации от 28 апреля 2018 года N 526 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 04.05.2018, N 0001201805040026) (распространяется на правоотношения, возникшие с 1 января 2018 года);

постановлением Правительства Российской Федерации от 27 декабря 2019 года N 1924 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 31.12.2019, N 0001201912310065) (распространяется на правоотношения, возникшие с 1 января 2017 года);

постановлением Правительства Российской Федерации от 18 ноября 2022 года N 2090 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 21.11.2022, N 0001202211210003) (вступило в силу с 1 января 2023 года).

В соответствии со статьей 258 Налогового кодекса Российской Федерации Правительство Российской Федерации

2. Министерству экономического развития Российской Федерации совместно с заинтересованными федеральными органами исполнительной власти представлять в Правительство Российской Федерации в месячный срок с даты внесения изменений и дополнений в Общероссийский классификатор основных фондов предложения по уточнению и дополнению Классификации основных средств, включаемых в амортизационные группы.

Председатель Правительства

Российской Федерации

М.Касьянов

Приложение

УТВЕРЖДЕНА

постановлением Правительства

Российской Федерации

от 1 января 2002 года N 1

(В редакции,

введенной в действие

с 1 января 2017 года

постановлением Правительства

Российской Федерации

от 7 июля 2016 года N 640. —

См. предыдущую редакцию)

Классификация основных средств, включаемых в амортизационные группы

(с изменениями на 18 ноября 2022 года)

Первая группа

(все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно)

Машины и оборудование

Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

аппаратура и оборудование вспомогательное для исследований в скважинах

Машины и оборудование, не включенные в другие группировки

оборудование для подготовительных работ при ремонте и обслуживании эксплуатационных скважин

Машины и оборудование общего назначения

инструмент строительно-монтажный ручной и механизированный

Пневмомоторы, поворотные пневмодвигатели, пневмотурбины

Насосы для перекачки жидкостей; подъемники жидкостей

насосы конденсатные, питательные и песковые, грунтовые, шламовые

Компрессоры воздушные передвижные на колесных шасси

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее

конвейеры ленточные скребковые передвижные; оборудование, инструмент и приспособления, средства крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

валки стальные прокатные для сортопрокатных, полосовых и листопрокатных станов

Машины и оборудование общего назначения прочие, не включенные в другие группировки

инструмент для металлообрабатывающих и деревообрабатывающих станков; дизели и дизель-генераторы с цилиндром диаметром свыше 160 мм (дизель и дизель-генераторы буровые)

Машины и оборудование для сельского и лесного хозяйства

инструмент, инвентарь и средства малой механизации лесохозяйственного применения, лесоустроительного и таксационного назначения

инструмент алмазный и абразивный

Оборудование для добычи полезных ископаемых подземным способом

оборудование для различных способов добычи нефти и газа

Оборудование для проходки тоннелей прочее

молотки отбойные; крепь проходческая механизированная; двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие)

Машины проходческие прочие

машины и оборудование для зарядки и забойки взрывных скважин; замки и соединительные концы к бурильным трубам; элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные

Машины самоходные для добычи полезных ископаемых прочие

инструмент ловильный для ликвидации аварий при бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания — развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий

Машины для выемки грунта и строительства прочие, не включенные в другие группировки

вибраторы электрические и пневматические

Инструменты и оборудование медицинские

инструмент для протезной промышленности

Изделия медицинские, в том числе хирургические, прочие

Вторая группа

(имущество со сроком полезного использования свыше 2 лет до 3 лет включительно)

Машины и оборудование

Формы литейные; опоки для литья металлов; поддоны литейные; модели литейные

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

оборудование для контроля технологических процессов

Машины и оборудование, не включенные в другие группировки

оборудование буровое нефтепромысловое и геолого-разведочное

Насосы для перекачки жидкостей; подъемники жидкостей

насосы артезианские и погружные

Подъемники, не включенные в другие группировки

подъемники мачтовые строительные

Краны грузоподъемные стрелкового типа

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее

грейферы; приспособления и устройства грузозахватные, оснащение монтажное, приспособления навесные для уплотнения грунтов, используемые при строительстве; конвейеры ленточные передвижные с прорезиненной лентой

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

Погрузчики-измельчители силоса и грубых кормов

машины для заготовки грубых кормов

Оборудование подъемно-транспортное и погрузочно-разгрузочное прочее, не включенное в другие группировки

питатели ленточные стационарные

Машины офисные прочие

включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей

Оборудование и установки для фильтрования или очистки жидкостей

гидроциклоны однокорпусные; батареи гидроциклонов

Устройства механические для разбрызгивания, рассеивания или распыления прочие, кроме сельскохозяйственных

питатели (без лабораторных)

Косилки (включая устройства режущие для установки на тракторе)

плющилки тракторные; волокуши тракторные; грабли конные и тракторные; ворошилки; установки искусственного досушивания сена и машины для заготовки грубых кормов прочие

Прессы для соломы или сена (включая пресс-подборщики)

Оборудование для приготовления кормов для животных

Оборудование для сельского хозяйства, не включенное в другие группировки

оборудование специальное технологическое для животноводства и кормопроизводства

Станки для прочих видов обработки металлов резанием

оборудование немеханизированное, ручная аппаратура для кислородной резки металлов и сменные машинные резаки

Ковши для металлургического производства

Подъемники и конвейеры непрерывного действия для подземных работ

Машины проходческие прочие

оборудование для горнодобывающих производств (машины бурильные, пневмоударники, оборудование навесное бурильное; машины и оборудование для зарядки и забойки взрывных скважин; оборудование горноспасательное; аппаратура шахтной автоматизации, сигнализации и связи и другое оборудование)

Оборудование технологическое прочее для комбикормовой промышленности

бункеры для сухих и влажных кормов

Машины для измельчения и нарезания

Оборудование фонтанное и газлифтное

(Строка дополнительно включена с 1 января 2019 года постановлением Правительства Российской Федерации от 28 апреля 2018 года N 526, распространяется на правоотношения, возникшие с 1 января 2018 года)

Оборудование путевое для контроля и ремонта железнодорожных путей

машины и инструменты для работы с отдельными элементами верхнего строения пути

Инструменты и оборудование медицинские

технологическая оснастка для протезной промышленности

Средства транспортные, оснащенные подъемниками с рабочими платформами

Инвентарь производственный и хозяйственный

Сооружения для занятий спортом и отдыха

Прочие культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию, не включенные в другие группировки

Третья группа

(имущество со сроком полезного использования свыше 3 лет до 5 лет включительно)

Источник: docs.cntd.ru

Срок полезного использования и проводки при начислении амортизации

Как безошибочно определить амортизационную группу ОС? Какими проводками отразить операции по начислению амортизации? Пошаговая инструкция для бухгалтеров и удобные инструменты от справочно-правового сервиса Контур.Норматив помогут решить эти задачи легко и быстро.

Елена Рогачева

От амортизационной группы зависит срок полезного использования основного средства. Исходя из срока полезного использования рассчитывается амортизация в налоговом учете. Поэтому бухгалтеру важно безошибочно выбрать амортизационную группу. Всего существует 10 амортизационных групп. Самый большой срок использования основных средств относится к 10-й группе.

Три шага для определения срока полезного использования:

- Определите ОКОФ приобретенного основного средства.

- Найдите, к какой группе относится выбранный ОКОФ.

- Установите срок полезного использования исходя из группы. Обычно для каждой группы основных средств указан временной промежуток. Например, третьей амортизационной группе соответствует срок полезного использования от 3 до 5 лет включительно. Значит, компания вправе установить срок полезного использования и 3, и 4, и 5 лет.

Быстро и безошибочно определить амортизационную группу можно в справочно-правовом сервисе Норматив.

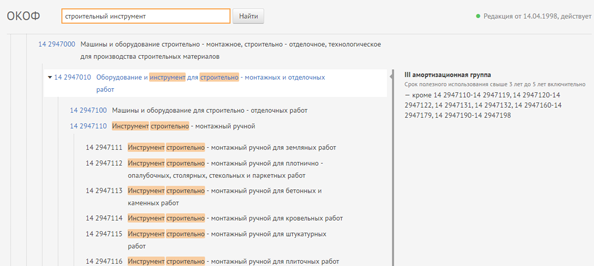

Специально для бухгалтеров создан интерактивный справочник «ОКОФ и амортизационные группы».

Можно искать нужный ОКОФ по дереву, отдельно просматривая каждый раздел справочника. Можно ввести в поисковую строку вид основного средства, и система подсветит все группы, где есть такое наименование. Если кликнуть левой клавишей мыши по нужному наименованию, справа появится номер амортизационной группы.

Пример расчета амортизации.

Бухгалтеру важно безошибочно отнести основное средство к нужной амортизационной группе, от этого зависит верное исчисление налогов на прибыль и на имущество. Справочник ОКОФ поможет сделать правильный выбор!

Основные проводки

Как рассчитать амортизацию при разных способах ее начисления, подскажет удобный справочник проводок. В нем вы найдете не только проводки, но и наглядные примеры с подробными расчетами и комментариями.

Справочник включает четыре раздела. Каждый раздел содержит более узкие темы и отдельные примеры с проводками. Пользователь может найти интересующий материал с помощью содержания либо воспользовавшись поисковой строкой справочника.

Основные проводки по начислению амортизации

Дебет

Кредит

Содержание операции

Начислена амортизация основных средств, используемых в производстве

Начислена амортизация основных средств, используемых в торговле

Отражено отложенное налоговое обязательство (ОНО), которое возникает при разницах в налоговом и бухгалтерском учете

Отражен отложенный налоговый актив (ОНА)

Начислена амортизация основных средств, сданных в аренду

Списана амортизация по выбывшему основному средству

Елена Рогачева, эксперт справочно-правового сервиса Контур.Норматив

Источник: kontur.ru