Перечень товаров, подлежащих прослеживаемости

| Код ТН ВЭД ЕАЭС* | Наименование товара | Код и наименование товара в соответствии с ОКПД 2 | Единица измерения, используемая в целях осуществления прослеживаемости | Срок начала прослежи-ваемости | ||

| Наимено-вание | Код | Кодовое буквенное обозна-чение | ||||

| 8418 (за исключением продукции, классифицируемой кодами: 8418 69 000 8418 91 000 0 8418 99) |

Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; тепловые насосы, кроме установок для кондиционирования воздуха товарной позиции 8415 | 27.51.11 Холодильники и морозильники бытовые | штук | 796 | шт. | 1 июля 2021 г. |

| 28.25.13 Оборудование холодильное и морозильное и тепловые насосы, кроме бытового оборудования | штук | 796 | шт. | 1 июля 2021 г. | ||

| 8427 (за исключением продукции, классифицируемой кодом: 8427 20 900 0) |

Автопогрузчики с вилочным захватом; прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций | штук | 796 | шт. | 1 июля 2021 г. |

| 8429 (за исключением продукции, классифицируемой кодом: 8429 30 000 0) |

Бульдозеры с неповоротным или поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные | 28.92.21 Бульдозеры и бульдозеры с поворотным отвалом | штук | 796 | шт. | 1 июля 2021 г. |

| 28.92.22 Грейдеры и планировщики самоходные | штук | 796 | шт. | 1 июля 2021 г. | ||

| 28.92.24 Машины трамбовочные и дорожные катки самоходные | штук | 796 | шт. | 1 июля 2021 г. | ||

| 28.92.25 Погрузчики фронтальные одноковшовые самоходные | штук | 796 | шт. | 1 июля 2021 г. | ||

| 28.92.26 Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков | штук | 796 | шт. | 1 июля 2021 г. | ||

| 28.92.27 Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых | штук | 796 | шт. | 1 июля 2021 г. | ||

| 8450 (за исключением продукции, классифицируемой кодом 8450 90 000 0) |

Машины стиральные, бытовые или для прачечных, включая машины, оснащенные отжимным устройством | 27.51.13.110 Машины стиральные бытовые | штук | 796 | шт. | 1 июля 2021 г. |

| 28.94.22.110 Машины стиральные для прачечных | штук | 796 | шт. | 1 июля 2021 г. | ||

| 8528 | Мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру; аппаратура приемная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприемник или аппаратуру, записывающую или воспроизводящую звук или изображение | 26.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных | штук | 796 | шт. | 1 июля 2021 г. |

| 26.40.20 Приемники телевизионные, совмещенные или не совмещенные с широковещательными радиоприемниками или аппаратурой для записи или воспроизведения звука или изображения | штук | 796 | шт. | 1 июля 2021 г. | ||

| 26.40.34 Мониторы и проекторы, без встроенной телевизионной приемной аппаратуры и в основном не используемые в системах автоматической обработки данных | штук | 796 | шт. | 1 июля 2021 г. | ||

| 8709 (за исключением продукции, классифицируемой кодом 8709 90 000 0) |

Транспортные средства промышленного назначения, самоходные, не оборудованные подъемными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций | штук | 796 | шт. | 1 июля 2021 г. |

| 8715 00 100 0 | Коляски детские | 30.92.40.110 Коляски детские | штук | 796 | шт. | 1 июля 2021 г. |

| 9401 71 000 1 9401 79 000 1 |

Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом) | 29.32.20.130 Устройства удерживающие для детей | штук | 796 | шт. | 1 июля 2021 г. |

| 9401 80 000 1 | Детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств | 29.32.20.130 Устройства удерживающие для детей | штук | 796 | шт. | 1 июля 2021 г. |

Прослеживаемость товаров: почему это затронет почти каждого

_____________________________ * Для целей применения настоящего перечня товаров следует руководствоваться кодом ТН ВЭД ЕАЭС.

Источник: tu-don.ru

Что вам надо знать о прослеживаемости товаров

Система прослеживаемости товаров, о необходимости которой так долго говорили власти, наконец заработала. Лексикон бухгалтеров обогащается такими терминами, как РНПТ, КНД, недавно введенные формы уже корректируются, а вопросов относительно того, что представляет собой система прослеживаемости, и зачем еще одна система госконтроля меньше не становится. Впрочем, в течение периода адаптации к новой системе — власти отвели на этот процесс год, — наказаний за нарушения в сфере прослеживания не будет. Так что у бизнеса есть время на подготовку.

Чем прослеживаемость отличается от маркировки

Общими у них являются цели, а именно: пресечение незаконных схем, исключение проникновения на рынок контрафактной продукции, недопущение уклонения от уплаты налогов, пошлин и проч. Отличий гораздо больше, вот лишь основные. Система маркировки требует соответствующего оборудования — принтера этикеток, сканеров штрихкодов и проч. Для работы с прослеживаемыми товарами достаточно настроенного ЭДО.

Актуальную информацию о сроках и правилах маркировки смотрите на сайте МоегоСклада .

Какие товары подлежат прослеживаемости

Это партии импортных товаров, которые находятся в собственности организаций или ИП (или приобретены для производственных нужд). Их коды ТН ВЭД ЕАЭС значатся в Перечне, утвержденном правительственным постановлением от 01.07.2021 № 1110): С 2022 года в этот перечень будут включены срезанные цветы, бутоны для флористики — свежие, засушенные, окрашенные, пропитанные и подготовленные иными способами. Даже если товар есть в списке, он перестает быть прослеживаемым, если покидает территорию РФ, перестает существовать (утилизация) или передается в производство.

Скачайте постановление № 1110 на сайте .

Как узнать, что товар является прослеживаемым?

Чтобы уточнить, является ли тот товар, который предполагается приобрести, прослеживаемым, достаточно сравнить его код по ТН ВЭД / ОКПД2 с кодами, присутствующими в правительственном перечне. Это самый верный способ, только следует применять корректный код, т.е. тот, что указан в технических документах. Более простой способ: воспользоваться сервисом на сайте nalog.ru , позволяющим не отходя от монитора выяснить, относится ли та или иная товарная позиция к прослеживаемым.

О том, как работает система прослеживаемости импортных товаров в 2021 году, читайте здесь .

Что такое РНПТ, где найти и как получить

Если товар ввозится с территории государств — участников ЕАЭС (Беларусь, Армения, Кыргызстан, Казахстан), то импортер не более чем в пятидневный срок с даты принятия на учет отправляет в ИФНС соответствующее уведомление форма КНД 1169008). Налоговики формируют на этом основании РНПТ для каждой товарной партии и отправляют квитанцию с этим кодом заявителю. Если товар ввозится из иных стран, то импортеру следует сформировать РНПТ самостоятельно, для этого достаточно использовать номер таможенной декларации и партии товара по схеме:

(1) код таможни, зарегистрировавшей декларацию / (2) ДД.ММ.ГГ регистрации декларации / (3) порядковый номер декларации по журналу регистрации / (4) порядковый номер декларируемого товара

Код РНПТ указывается в универсальных передаточных документах, счетах-фактурах, в разделах 9 деклараций по НДС, в отчетах о прослеживаемых товарах. Корректность РНПТ можно также проверить на веб-ресурсе налоговой службы. Документооборот (в т.ч. обмен первичкой) осуществляется исключительно в цифровом виде, равно как и передача в ИФНС отчетности, уведомлений по остаткам (см. ниже).

Если на складах имеются остатки прослеживаемых товаров

- продажа / вывоз за рубеж;

- реализация на российской территории;

- передача на реализацию;

- безвозмездная передача и проч.

Начиная с 10 сентября 2021 года будет применяться новая форма КНД 1169011. Основанием для составления уведомления станут признаваться не только инвентаризационные, но и иные первичные документы, в т.ч. бухгалтерская справка, УПД со статусом «1». Если же уведомляем о товаре, ввезенном не на основании таможенной декларации, а на основании иных документов, в т.ч. коммерческих, перевозочных и проч., то в строке 4 «Признак уведомления» проставляем «1».

Подробнее о том, как продавать прослеживаемые товары, читайте на сайте МоегоСклада .

Новое в счетах-фактурах

В форме счета-фактуры теперь присутствуют РНПТ, единицы измерений и количество прослеживаемых товаров, регистрационный номер декларации (для товара, произведенного за пределами ЕАЭС), номер записи поставки, идентификационные данные отгрузочного документа, т.е. реквизиты, необходимые для реализации прослеживаемости. РНПТ, единицы измерения и количество товаров, подлежащих прослеживанию, должны присутствовать и в УПД.

По общему правилу счета-фактуры составляются в цифровом виде, за исключением:

- реализации в розницу потребителям, т.е. физическим лицам или самозанятым, но обязательно в бытовых целях;

- экспорта (реэкспорта) за российские пределы;

- продажи и вывоза товаров в страны-участницы ЕАЭС.

Продавец, который не является плательщиком НДС, составляет электронные УПД, которые подписываются УКЭП и передаются покупателям. Счета-фактуры оформляются и для покупателей, которые НДС не платят. В одном счете-фактуре могут быть данные и об обычных, и о прослеживаемых товарах.

Теперь при выбытии товара или приобретении прослеживаемых товаров у лиц, не платящих НДС, налоговики ежеквартально будут ожидать от спецрежимников и плательщиков НДС отчета по операциям с прослеживаемыми товарами.

Будут ли штрафы

В заключение отметим, что до 1 июля 2022 года санкций за нарушение правил о прослеживаемости не последуют. По истечении сроков «гандикапа» нарушителей ожидают следующие штрафы:

- по 1000 рублей за каждый непредставленный или представленный с нарушением документ, а также за ложные данные или отсутствие нужных сведений как в счете-фактуре, так и в УПД;

- по 200 рублей — за те же нарушения за документы в традиционной, бумажной форме.

Начиная с 1 января 2023 года операторы ЭДО обязаны будут передавать налоговикам данные о прослеживаемых товарах из счетов-фактур и УПД. Цена вопроса: 1000 рублей за каждый непереданный документ.

В МоемСкладе можно работать с новыми формами счета-фактуры и корректировочного счета-фактуры. Подключите ЭДО и отправляйте документы буквально в два клика. Зарегистрируйтесь прямо сейчас — это бесплатно!

- система прослеживаемости товаров

- прослеживаемость товаров

- отчетность по прослеживаемости

- прослеживаемость

- обязательная маркировка

- государственный контроль

- Мой Склад

Источник: www.klerk.ru

Простыми словами о системе прослеживаемости товаров для ИП

С 8 июля заработала система прослеживаемости товаров. Теперь предпринимателям нужно внимательнее проверять входящие документы. В них может оказаться регистрационный номер партии товара, и тогда это будет означать, что ИП стал одним из участников процесса прослеживаемости.

Система прослеживаемости товаров — это национальная система документальной прослеживаемости, которая контролирует ввоз импортных товаров на территорию ЕАЭС, в том числе на территорию России. Поскольку для системы также важно видеть, что происходит с этими товарами дальше, уже на территории России, она затронет не только тех, кто ввозит импортные товары, но и тех, кто их покупает у российского продавца, который приобретал товар за рубежом.

Главная цель системы — решить проблему нелегального оборота и предотвратить «серый» импорт.

Какие товары подлежат прослеживаемости

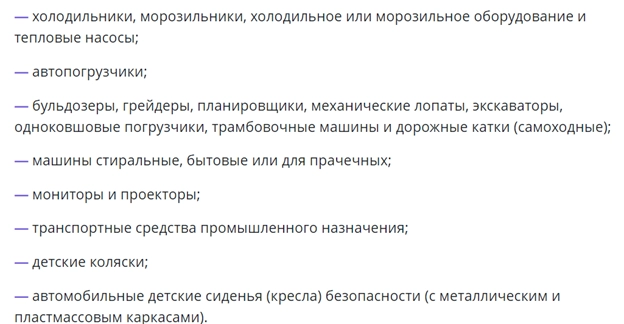

В Постановлении Правительства РФ от 01.07.2021 № 1110 определен список товаров с кодами ТН ВЭД ЕАЭС, которые подлежат прослеживаемости. В их числе холодильники и морозильники, холодильное и морозильное оборудование, автопогрузчики, бульдозеры, экскаваторы, стиральные машины, детские коляски и др. Пока список небольшой, но он будет пополняться.

Чтобы бизнес мог легко определить, относится ли конкретный товар к прослеживаемым, ФНС разработала специальный сервис.

Товары на сайте ФНС можно проверять по нескольким параметрам:

- по коду ТН ВЭД;

- по коду ОКПД 2;

- по наименованию товара;

- по номеру декларации на товары.

Чем прослеживаемость отличается от маркировки

Товары, которые попали в список прослеживаемых, не будут пересекаться с маркируемыми.

На сайте ФНС подчеркивается, что по сути у маркировки и прослеживаемости похожие цели, но в части реализации они имеют существенные отличия.

| основывается на физической маркировке | в основе — документарная идентификация товаров |

| прослеживает каждый товар в частности | отслеживает товарные партии |

| требует изменения складской логистики | не требует изменения складской логистики |

Система прослеживаемости предполагает, что каждой партии импортного товара присваивается особый номер — регистрационный номер партии товаров (РНПТ), он «связывает» всех участников процесса прослеживаемости. Номер нужно указывать в счетах-фактурах, УПД, декларации по НДС и в новом отчете.

Те, кто работает на УСН или патенте, редко выставляют счет-фактуру и подают декларацию по НДС. Поэтому с первого взгляда может показаться, что вся история с прослеживаемостью товаров не про них. Но это не совсем так. Система прослеживаемости товаров коснется всех участников, независимо от системы налогообложения, которую они применяют.

Кто обязан сдавать отчетность через интернет

Как изменился счет-фактура

С 1 июля действуют новые формы счетов-фактур. Они утверждены Постановлением Правительства РФ от 02.04.2021 № 534.

В новой форме счета-фактуры появились колонки, где указываются реквизиты прослеживаемости. В обычных накладных и актах ничего не поменялось.

Если вы работаете на ОСНО и покупаете или продаете товар, облагаемый НДС, то РНПТ нужно будет указывать в счете-фактуре или в УПД с НДС и потом отразить это в декларации по НДС. Благодаря этому товар начинает прослеживаться.

Если вы не работаете с НДС, но попали в цепочку с прослеживаемыми товарами (например, сначала купили такой товар, а потом хотите его перепродать), то вам сначала нужно выставить УПД (можно без НДС, в УПД появилась новая колонка, в которой можно указать РНПТ, а в накладной и акте ее нет). Если к вам попал прослеживаемый товар, то УПД для вас обязателен.

Также вы должны отчитаться об этом товаре в новом отчете — отчете об операциях с прослеживаемыми товарами.

УПД и счетами-фактурами с прослеживаемыми товарами можно будет обмениваться только в электронном формате.

Это значит, что даже есть вы сами не собираетесь выставлять УПД и счет-фактуру с прослеживаемыми товарами, то у вас как минимум должна быть возможность принять такой документ. То есть у вас должна быть учетная запись в Диадоке.

Зачем нужен отчет об операциях с прослеживаемыми товарами

При стандартных действиях — покупке или продаже прослеживаемого товара — те, кто на ОСНО, указывают его номер в счет-фактуре или УПД и затем в декларации по НДС.

Те, кто на «упрощенке», указывают номер в УПД (можно без НДС) и отчете об операциях.

После этих действий в обоих случаях товар будет прослеживаться.

Новая форма УПД и отчет об операциях с прослеживаемыми товарами появятся в сервисе Эльба.

Где брать РНПТ

Если вы купили прослеживаемый товар у российского поставщика, то РНПТ будет во входящих УПД или счете-фактуре. Его нужно будет просто переписать в свой УПД или отчет об операциях.

Сложнее придется импортеру. У него есть два варианта, как получить РНПТ:

- Если он ввозит товар из стран ЕС, то ему нужно подать уведомление об этом в налоговую. Она присвоит РНПТ, который потом можно указывать в документах.

- Если товар ввезли не из ЕАЭС, то импортер должен сформировать РНПТ самостоятельно. Для этого потребуются номер декларации на товар и порядковый номер прослеживаемого товара в этой декларации.

Что делать, если у вас уже есть прослеживаемый товар

Возможна ситуация, когда вы не покупаете прослеживаемый товар, а он у вас уже есть, например, вы и ваши сотрудники работаете за мониторами, которые подлежат прослеживаемости. Значит ли это, что о них нужно отчитываться в налоговую?

Нет, это нужно будет делать только в том случае, если вы захотите мониторы перепродать. Тогда вам придется отправить в налоговую уведомление об остатках, она присвоит им РНПТ, который вы сможете подгрузить в отчеты и отправить их в систему прослеживаемости.

Как товары выбывают из системы прослеживаемости

Рассмотрим ситуацию на примере. Российская компания закупает из-за рубежа мониторы. Товар проходит таможню, ему присваивают РНПТ. После этого компания начинает продавать мониторы на территории России.

Допустим, она продает эти мониторы другой организации на УСН. Когда организация на УНС покупает мониторы, товар по-прежнему остается в системе прослеживаемости. То есть эта компания получает УПД с РНПТ, она видит этот номер, отражает его в отчете об операциях, как бы сообщая государству о покупке прослеживаемого товара. Последующие действия зависят от того, что компания на УСН будет делать с мониторами.

Если она начнет продавать их дальше другим юрлицам или ИП, то вся цепочка повторится. Всем снова нужно будет отчитываться о том, что они продали и купили прослеживаемый товар.

Если компания на УСН продаст эти мониторы физлицу, товар перестанет прослеживаться, потому что он «нашел» своего конечного покупателя и больше на территории России в предпринимательских целях не используется.

То же самое произойдет, если компания на УСН решит оставить мониторы себе. Допустим, она приобрела их для сотрудников. В этот момент компания на УСН просто подает отчет об операциях, сообщает о том, что передал товар физлицу.

Есть четыре случая, когда товар выбывает из системы прослеживаемости:

- товары выбыли из оборота, в том числе были переданы в производство, утилизированы, конфискованы;

- товары были проданы физлицам для их личных нужд;

- товары вывезли из РФ,

- товары исключены из списка прослеживаемых.

Ожидаемый срок вступления в силу мер ответственности для участников системы прослеживаемости – 1 июля 2022 года.

Источник: kontur.ru