Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

СПИСАНИЕ ТРАНСПОРТА С БАЛАНСА | ЧТО НУЖНО? КАК СПИСАТЬ?

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

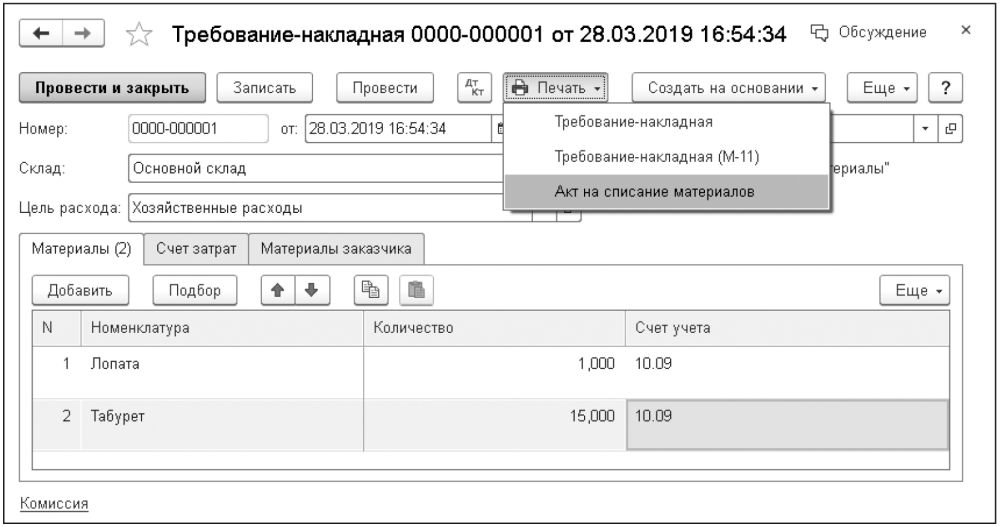

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Источник: buh.ru

Как списать основные средства с баланса

Порядок списания основных средств содержится в утвержденных Минфином методических рекомендациях. В небольших компаниях списание происходит быстрее, чем на крупных предприятиях. Объем процедур зависит от многих факторов: масштабов и структуры предприятия, причин списания активов и других нюансов. Комплект документов тоже может быть разным. Из нашего материала вы узнаете об основных документах и обязательных этапах процедуры, а также бухгалтерских проводках, сопровождающих списание активов.

- Документальное оформление списания ОС

- Этап 1. Первоначальное информирование руководства

- Этап 2. Организационный

- Этап 3. Работа комиссии по списанию основных средств

- Этап 4. Распорядительный

- Этап 5. Итоговый

- Служебная записка

- Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

- Частичное списание основных средств

- Проводки в бухучете

- Как списать основное средство в «1С»

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

Больше материалов по теме — в рубрике «Бухгалтерский учет».

- приказ Минфина от 13.10.2003 № 91н

Источник: nsovetnik.ru

Основные причины списания мебели (столов, стульев и т. д.)

Причина списания стула, стола, тумбы или офисного кресла — утрата большей части эксплуатационных характеристик и критериев, допускающих дальнейшее использование списываемого предмета. Рассмотрим вопрос подробнее.

Вам помогут документы и бланки:

- Какие характеристики мебели рассматриваются для списания?

- Критерии целесообразности ремонта

- Образец акта на списание мебели

- Итоги

Какие характеристики мебели рассматриваются для списания?

Когда речь идет о мебели, в основном имеют в виду офисную мебель. Хотя это может быть и обстановка торговых или производственных помещений, а также помещений общепита.

Общими моментами, по которым мебель может быть признана негодной для дальнейшего использования, являются:

- Частичная или полная утрата основных механических функций:

- поломка ножек, спинки, подлокотников, стенок;

- деформация сиденья стула или рабочей поверхности стола;

- поломка механизмов (например, регулировки высоты или наклона спинки офисного стула).

- Неустранимые дефекты внешнего вида:

- несмываемые загрязнения;

- заметные дефекты обивки или окраски (лакировки);

- изменение цвета или прочности обивки (например, в результате воздействия солнечных лучей).

ОБРАТИТЕ ВНИМАНИЕ! Обстановка офиса или зала ресторана зачастую является «лицом» компании-владельца, поэтому роль дефектов внешнего вида при определении причин списания стола или стула может быть не менее важна, чем утрата эксплуатационных характеристик.

Критерии целесообразности ремонта

Решение о списании мебели с дефектами обычно принимается, если предполагаемая стоимость ремонта (реставрации) соразмерна или выше стоимости покупки новых предметов с аналогичными характеристиками.

Как правило, подобное заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания).

Образец акта на списание мебели

Установленной формы акта на списание мебели не предусмотрено. Поэтому предприятие может разработать и утвердить ее самостоятельно.

В заполненном акте должны найти отражение:

- наименование и количество списываемой мебели;

- идентификаторы (например, инвентарные номера);

- результаты осмотра мебели комиссией, состоящей из ответственных сотрудников предприятия;

- причины списания мебели, по данным осмотра комиссией;

- итоговое заключение комиссии о списании;

- подписи ответственных лиц — членов комиссии, материально ответственного лица и руководителя.

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

Комиссия в составе:

Управляющего рестораном Медведцева Е. В.

Заведующего хозяйственной частью Арсеньева О. М.

Администратора Зеленовой М. Ю.,

действующая на основании приказа № 2-АХЧ от 30.11.2020,

осмотрела столы и стулья для летней террасы ресторана

и нашла ИХ подлежащими списанию на основании следующего:

Техническое состояние и причины списания

Стулья из комплекта с обивкой

Выцветание обивки на солнце, сильная потертость обивки. Расходы на замену обивки признаны нецелесообразными

Стулья из комплекта с обивкой

Выцветание обивки на солнце. Глубокие царапины и сколы лакового покрытия деревянных частей. Расходы на реставрацию признаны нецелесообразными

Стул из комплекта с обивкой

Частичная потертость обивки. Сломана ножка. Расходы на ремонт признаны нецелесообразными

списать стулья с обивкой для летней террасы, инвентарные номера:

с 00100 по 00110.

Председатель комиссии Медведцев Е. В.

Для списания мебели, учтенной как основные средства, можно применять форму ОС-4б. Бланк и образец доступны здесь.

О списании мебели, учитываемой в составе основных средств, включая перечень бухгалтерских проводок, смотрите в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

Если списываемая мебель учитывалась в составе МПЗ, смотрите рекомендациии по ее списанию и отражению в учете в системе К+, получив пробный доступ бесплатно.

Итоги

Причиной списания мебели является наличие дефектов, устранить которые сложнее или дороже, чем купить новую мебель.

Постановление Госкомстата РФ от 21.01.2003 N 7

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru