Реализуем товары на экспорт в ДНР. Ведем раздельный учет НДС. При поступлении товаров от поставщиков Способ учета НДС указывали Блокируется до подтверждения 0%.

Как в 1С теперь его поменять на Принимается в вычету, если есть остатки товара? Надо ли подать уточненки по НДС за прошлый период?

Ведь с 4 квартала 2022 это не экспорт, а реализация на внутреннем рынке.

Нормативное регулирование

Законы вступили в силу 05.10.2022, но переходный период в правовом поле будет идти до 01.01.2026.

Налоговое законодательство РФ на этих территориях начнет действовать с 01.01.2023: до этой даты у каждой стороны действует их текущее законодательство.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- по 29.09.2022 — НДС 0%;

- с 30.09.2022 — НДС 20%, 10%.

Это связано с тем, что вывоз товаров с 30.09.2022 в адрес новых территорий не рассматривается как экспорт т. к. нет вывоза товара из РФ без обязательства об обратном ввозе (ст. 2 Федерального закона от 08.12.2003 N 164-ФЗ).

Если контрагент уже имеет российский ИНН, его указывают в счете-фактуре. Если контрагента нет в ЕГРЮЛ/ЕГРИП, и ИНН пока нет, можно не оформлять СФ по письменному согласованию с контрагентом (пп. 1 п. 3 ст. 169 НК РФ).

Рекомендуем в 1С не создавать Счет-фактура выданный на реализацию в документе Реализация (акт, накладная. УПД) . В книге продаж зарегистрируется документ реализации. Код вида операции — 26.

Возможно, будут какие-то изменения в части администрирования налогов в переходный период. На момент написания этой статьи такой информации нет. По мере выхода изменений законодательства и разъяснений контролирующих органов материалы будут размещены на сайте БЭ8.

Учет в 1С

До 30.09.2022 алгоритм принятия к вычету НДС по реализации 0% прежний.

- Экспорт в дальнее зарубежье сырьевых товаров подтвержден в течение 180 дней

- Экспорт в дальнее зарубежье несырьевых товаров подтвержден в течение 180 дней

Входящий НДС, который учтен по Дт счета 19 на 30.09.2022, можно принять к вычету единовременно, возвращаться в прошлый период и подавать уточненки не надо.

Проконтролируйте, что даты СФ от поставщиков находятся в пределах 3 лет от квартала, в котором принимаете НДС к вычету. Подробнее Перенос вычета по НДС на 3 года

Если есть возможность (не превышен безопасный порог вычетов), примите НДС к вычету разово. Если нет, то частями постепенно.

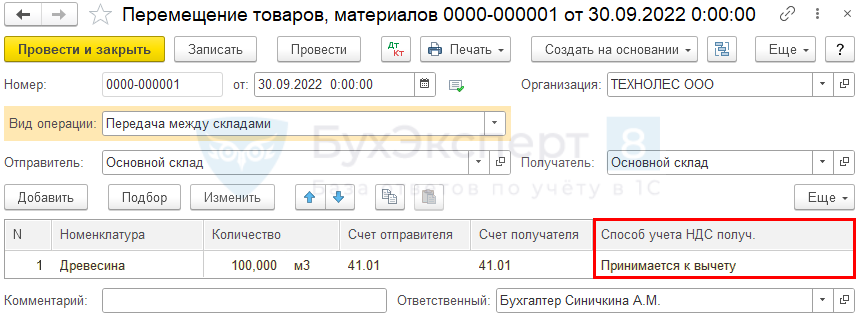

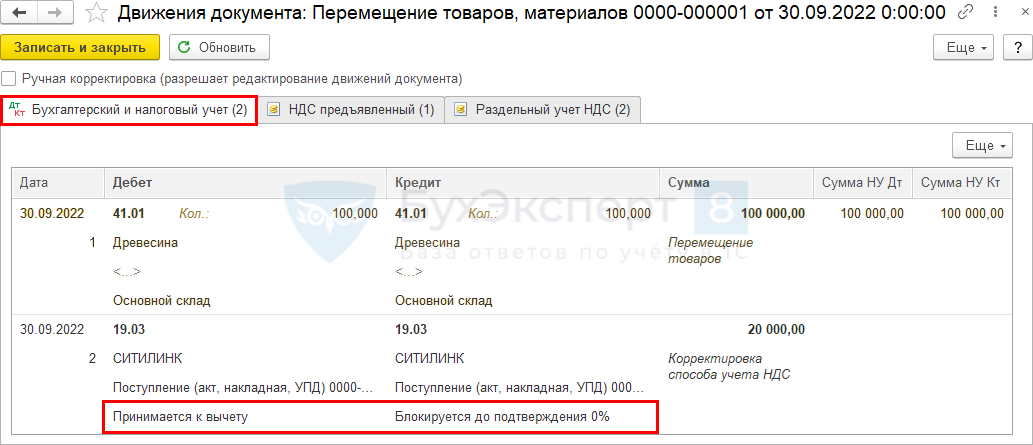

Шаг 1. Измените Способ учета НДС документом Перемещение товаров в разделе Склад .

Укажите один и тот же склад Отправитель и Получатель . Выберите товар, который приобретен под реализацию с НДС 0%, но еще не реализован.

Укажите Способ учета НДС — Принимается к вычету.

После проведения в документе сформируется проводка Дт 19 Кт 19 и корректировка Способа учета НДС .

Шаг 2. Оформите Формирование записей книги покупок в обычном режиме, НДС будет принят к вычету.

Если с 2023 года других операций, связанных с раздельным учетом НДС, у вас нет, то от ведения такого учета в 1С можно отказаться. Подробнее Отказ от раздельного учета НДС в 1С

- Можно ли отразить в книге продаж эту реализацию с НДС 20%, код операции 01 без отражения экспорта?

- Какой ИНН указывать, у покупателя есть только рег. номер?

- Может ли при коде 01 быть пустой графа с ИНН в разделе 9 декларации по НДС?

Если клиент приехал к вам и забрал товары, то экспорта нет — вы не вывозили товары за пределы РФ.

В вашем случае реализация прошла на территории РФ — ставка НДС 20%.

До получения контрагентами российского ИНН при заполнении карточки контрагента в 1С Страну регистрации выберите из справочника Страны мира — Классификатор стран мира (ОКСМ) . Заполните рег. номер в поле Рег. номер. Подробнее Продажи иностранцам на территории РФ облагаются НДС по общим ставкам

ФИАС в 1С будет обновлен в ноябрьских релизах.

См. также:

- Реализация на экспорт в дальнее зарубежье сырьевых товаров и готовой продукции

- Реализация на экспорт в дальнее зарубежье несырьевых товаров

- В новых субъектах РФ открылись российские налоговые отделения

- Декларация по НДС за 3 квартал 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Аванс оплачен в 2018, отгрузили в — 2019: какую брать ставку НДС?Минфин России в Письме от 06.08.2018 N 03-07-05/55290 высказал невыгодную.

- Ставку НДС 0% могут применять не только новые гостиницыИсточник: Письмо Минфина от 09.06.2022 N 03-07-11/54760 Информация для: гостиничного.

- Должны ли малые предприятия применять ФСБУ 25/2018 к договору аренды при переходе на него и по новым договорам после 2022?.

- Как подтвердить ставку НДС 0% при международных автоперевозкахНК РФ разрешает применять ставку НДС 0% при оказании услуг.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Назад к статье

Семинары

- 18.04.2023 Декларация по НДС за 1 квартал 2023 в 1С

- 20.01.2023 Декларация по НДС за 4 квартал 2022 в 1С

- 25.10.2022 Декларация по НДС за 3 квартал 2022 в 1С

- 28.09.2022 Налоговая отчетность за 9 месяцев 2022 года. Законодательный обзор

- 22.07.2022 Декларация по НДС за 2 квартал 2022 в 1С

- 11.07.2022 Лайфхаки по Отчетности в 1С за 1 полугодие 2022

- 19.04.2022 Декларация по НДС за 1 квартал 2022 в 1С

Источник: buhexpert8.ru

Ставка НДС в 2022 — 2023 годах в России

Изменений в размерах ставки НДС в 2022 году законодателями не предусмотрено. Налог по-прежнему рассчитывается по ставкам, равным 20%, 10% и 0%. В отношении некоторых операций расчет производят по специальной ставке — 16,67% или по расчетным ставкам – 10/110 и 20/120, используемым для вычленения суммы налога, в т.ч. налоговыми агентами. Все указанные величины ставок приведены в главе 21 НК РФ и применяются в облагаемых НДС операциях. Расскажем о ставках НДС, действующих в 2022 и 2023 годах.

- Кого коснется изменение ставки НДС с 2023 года

- Ставки НДС в 2022 — 2023 годах: таблица

Кого коснется изменение ставки НДС с 2023 года

С 2023 года на новых территориях РФ: ДНР, ЛНР, Херсонской и Запорожской областях будут действовать специальные ставки НДС. По товарам, купленным для перепродажи до перехода на нормы российского законодательства, базу для расчета налога по НДС определяйте как разницу между ценой проданной продукции и ее себестоимостью. В данном случае будут действовать расчетные ставки НДС:

- 16,67% вместо ставки 20%;

- 9,09% вместо ставки 10%.

После продажи таких остатков, налогоплательщики будут применять стандартные ставки 20% и 10%.

Освобождение от налога предусмотрено в 2022 — 2023 годах для IT-компаний (пп. 26 п. 2 ст. 149 НК РФ, закон № 265-ФЗ от 31.07.2020). От НДС освобождены операции по передаче исключительных прав на программные продукты и базы данных, включенные в реестр российского ПО. Воспользоваться этой преференцией нельзя, если права передаются в целях распространения рекламы в сети Интернет.

В 2022 — 2023 годах сохранена льгота для исключительных прав на изобретения, полезные модели, ноу-хау и права на их использование на основе лицензионного договора. Закреплена она в новом пп. 26.1 п. 2 статьи 149 НК РФ.

Законом № 375-ФЗ от 23.11.2020 до конца 2022 года продлен срок освобождения от НДС операций импорта в РФ племенной продукции скотоводства (п. 19 ст. 150 НК РФ).

По-прежнему актуальны перечни операций, облагаемых НДС по ставке 10%, предусматривающие операции поставок и реализации продуктов питания и детских товаров. Расширен список видов печатных и электронных изданий, связанных с образованием, наукой и культурой, реализация которых облагается по ставке 10% (Постановление Правительства № 1643 от 09.10.2020).

Таким образом, ставка НДС в 2022 — 2023 годах в России не изменилась, но трансформировались некоторые условия ее применения.

Можно ли выбирать ставки, по которым облагать операции НДС, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите в Готовое решение.

Ставки НДС в 2022 — 2023 годах: таблица

Приведем краткий перечень действующих в 2022 — 2023 годах ставок налога и облагаемых по ним операций:

НДС в 2022 — 2023 годах (ставка)

Применяется к операциям

- Экспорта товаров и услуг;

- Международной транспортировки товаров, в т. ч. порожних вагонов и контейнеров, и транспортной экспедиции, сопровождающей их;

- Международных и внутренних пассажироперевозок

- Авиаперевозок пассажиров сообщением с Крымом, Севастополем, Калининградской областью, Дальневосточным ФО;

- Передачи выделенных из лома драгметаллов;

- Передачи возведенных судов, означенных в международном реестре;

- Реализации, передачи в лизинг гражданских воздушных судов, отраженных в госреестре, продажи запчастей к ним

- и др.

(п. 2 ст. 164 НК РФ)

- Реализации внутри страны и ввоза в РФ:

— некоторых продовольственных товаров и товаров для детей (Постановление Правительства № 908 от 31.12.2004);

— периодической печати и книг научного, образовательного и культурного характера, выпускаемых как в печатных изданиях, так и электронных вариантах, кроме изданий рекламного и эротического характера (Постановление № 41 от 23.01.2003);

— отдельных медицинских товаров — лекарств и медтехники (Постановление № 688 от 15.09.2008)

- Авиаперевозок пассажиров и багажа внутри страны

В иных случаях, в т.ч.:

- Реализации товаров/услуг внутри РФ, по которым не действуют иные ставки налога;

- Ввоза в РФ товаров, для которых не установлены пониженные ставки НДС;

- Строительно-монтажных работ для нужд компании

(ст. 161, п. 4 ст. 164 НК РФ)

— аванса по поставке ТМЦ, облагаемых по соответствующей ставке НДС;

— дисконта по векселю, составившему плату за подобный товар;

— процента по товарному кредиту на товары, облагаемые по соответствующей ставке;

— выплаты страховки, если поставленный товар не оплачен заказчиком.

— на территории РФ облагаемых НДС товаров иностранными фирмами, не уплачивающими НДС;

— товаров, облагаемых НДС и учтенных с суммой входного налога;

— сельскохозяйственной продукции, приобретенной у физлиц, не уплачивающих НДС

– матценностей из госрезерва при их выпуске для замены;

– сырых шкур, лома/отходов черных/цветных металлов, алюминия и его сплавов, макулатуры;

- Передачи госорганами в РФ в аренду федерального/муниципального имущества;

- Уступки требования по договору поставки ТМЦ, облагаемых НДС;

- Передачи денежныи прав на жилые дома, гаражи, машино/места

- Реализации предприятия как имущественного комплекса;

- Оказания услуг физлицам иностранными фирмами, производимых электронно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Суть НДС: что нужно знать бизнесу

Налог на добавленную стоимость — это косвенный налог, исчисление которого производится продавцом при реализации продукции покупателю. Он вызывает у бизнеса наибольшее число вопросов: когда отчитываться и платить, сколько, нужно ли платить при УСН и др.

Эксперты бухгалтерского консалтингового агентства «Простые решения» рассказали обо всех тонкостях оплаты НДС.

- Что такое НДС

- Кто должен платить НДС

- Подозрительный НДС

- Когда отчитываться и платить

- Штрафы

- Ставки НДС в 2022 году

Что такое НДС

НДС — налог на добавленную стоимость. Добавленной называется та часть выручки, которая составляет разницу между прибылью от реализации и издержками на производство или закупку товара. Суть налога в том, что считают его изначально от цены товара или услуги, а потом вычитают из него налог, выставленный поставщиками.

Кто должен платить НДС

Налог на добавленную стоимость относится к косвенным. Фактически, его платит конечный потребитель, поскольку сумма заложена в цену товара. Однако перечисляет средства в бюджет и отчитывается перед ФНС компания-продавец.

НДС обязаны отображать те компании, которые работают на ОСНО, ЕСХН, являются налоговыми агентами по НДС, заключают импортные и экспортные сделки и даже выделили НДС в счете-фактуре, находясь на УСН (такое тоже допустимо). Однако в каждом из этих вариантов есть свои тонкости.

ОСНО и ЕСХН

Юридические лица, выбравшие в работе ОСНО и ЕСХН выплачивают НДС всегда, независимо от вида деятельности. Однако, если за отчетный период (квартал) продаж не случилось, можно будет подать нулевую декларацию, и уплачивать НДС не придется.

Кроме того, для таких предприятий существуют льготы: если при ОСНО компания не реализует подакцизные товары и ее выручка за 3 месяца составила менее 2 млн руб., то от НДС можно получить освобождение. Если предприятие на ЕСХН, то в 2022 году может претендовать на освобождение от уплаты НДС, если выручка составит менее 60 млн руб. (ст. 145 НК РФ).

Налоговые агенты и НДС

Налоговый агент — это компания или ИП, которые перечисляют НДС за третье лицо.

Если компания или предприниматель действуют в качестве налогового агента, то вне зависимости от системы налогообложения, на которой они работают, по сделкам в качестве налогового агента предприятие обязано заплатить НДС и направить отчетность в ФНС.

Импорт

Если предприятие везет товар из-за границы, то на таможне необходимо также уплатить НДС. Даже если компания или предприниматель работает на спецрежиме, в том числе на НПД, УСН или патенте.

«Упрощенка» и НДС

Бизнесам на УСН нет необходимости выделять НДС, оплачивать его отдельно и отчитываться в налоговых органах. Но бывают исключения.

Если в интересах бизнеса нужно заплатить налог, например, чтобы заключить выгодную сделку, это можно сделать и на «упрощенке». Налоговый кодекс не запрещает выставить НДС на УСН и перечислить налог в бюджет. Так происходит, если заказчик на общей системе, а поставщик работает на УСН. При такой сделке, если НДС не будет выделен и уплачен, покупатели не смогут принять к вычету входной налог.

Подозрительный НДС

Чтобы обезопасить бизнес, проверяйте своих контрагентов и сохраняйте все документы, подтверждающие ваше право на вычет по НДС. Если налоговая посчитает ваш вычет подозрительным, то налог могут доначислить обратно.

Получайте весь вычет по НДС. Сверяйтесь с контрагентами и подавайте корректные декларации с помощью Контур.НДС+.

Когда отчитываться и платить

Чаще всего налоговую декларация по НДС подают раз в квартал. Срок сдачи — до 25-го числа месяца, следующего за отчетным кварталом. Если 25-е число выпадает на выходной, то крайний срок подачи переносится на следующий за ним рабочий день.

При импортных операциях со странами-членами ЕАЭС декларацию необходимо подать до 20-го числа месяца, следующего за месяцем ввоза. Если закупки идут каждый месяц, то и декларацию нужно подавать ежемесячно. При импорте из других стран декларации подавать не нужно, только оплатить НДС на таможне.

Декларацию по НДС подают исключительно в электронном виде. Заполнена она должна быть в рублях без копеек (копейки округляются до рубля).

Сроки уплаты НДС отличаются от сроков подачи декларации. НДС обычно платят частями. Вместе с подачей декларации оплачивается треть суммы налога, а остаток — равными частями ежемесячно, в течение следующего, за отчетным, квартала.

Штрафы

Если компания опоздала со сроками подачи декларации, не подала вовсе или даже подала на бумажном носителе, ФНС может назначить штраф в размере 5% за каждый полный или неполный месяц просрочки, но не более 30% от неуплаченной в срок суммы налога по этой декларации и не менее 1 000 руб.

При занижении налога санкции могут составить от 20%, если это произошло из-за ошибки и до 40%, если инспекторы докажут умышленный характер занижения (ст. 122 НК РФ).

Ставки НДС в 2022 году

Расчет налога на добавленную стоимость зависит как от налогооблагаемой базы, так и от ставки НДС. Он исчисляется как по прямым ставкам (0%, 10% и 20%), так и по расчетным (гл. 21 НК РФ).

Полезные статьи

Стандартной и наиболее распространенной считается ставка НДС 20%.

Пониженная ставка в 10% применяется на основании п. 2 ст. 164 НК РФ и считается льготной. Распространяется на определенный перечень товаров и услуг, например, наас

напримернап продовольственные и детские товары, лекарства.

Нулевая ставка применяется в соответствии с п. 1 ст. 164 НК РФ. Не облагаются НДС, например, экспортные операции.

Расчетные ставки 20/120 или 10/110 применяются при операциях в соответствии с п. 4 ст. 164 НК РФ. В них входят случаи работы по предоплате или аренда госимущества по агентскому договору.

Источник: kontur.ru