Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

В этой статье на сквозном примере разберём работу с «Анализом счёта» в 1С:Бухгалтерии 8.3 (редакция 3.0).

Внимание, это урок — повторяйте все мои действия в своей базе (у вас только организация и период будут другими).

- Раскрываем поставщиков и статьи затрат

- Делаем отбор по какао порошку

- Оставляем только количество

- Выводим единицы измерения

- Другие возможности

- Подписывайтесь на новые уроки

Заходим в раздел «Отчёты» и выбираем пункт «Анализ счёта» ( у вас другое меню? ):

В открывшемся отчёте указываем период (у меня это будет весь 2013 год), счёт (будем исследовать 10 счёт «Материалы») и организацию (у меня это будет Конфетпром), жмём кнопку «Сформировать»:

К примеру, какао порошок поступил в количестве 3 000 кг на сумму 221 195, 83 рублей, а был списан в количестве 200 кг на сумму 14 746, 39 рублей:

Как выставить счет в 1С Бухгалтерия 8.3? Пошаговая инструкция

Раскрываем поставщиков и статьи затрат

А давайте выясним от каких поставщиков он поступил и на какие статьи затрат был списан.

Для этого зайдём в настройки отчёта (кнопка «Показать настройки»):

Перейдём на закладку «Группировка по кор. счету» и нажмём кнопку «Добавить»:

Добавим два счёта 60 и 20 и укажем у них субконто как на рисунке:

Нажмём кнопку «Сформировать» и увидим, что какао порошок нам поставили два контрагента «Divuar Cacao company» и «Таможня Брест-литовск». А 200 кг были списаны на «Материальные расходы основного производства»:

Делаем отбор по какао порошку

Теперь сделаем так, чтобы в отчёте остался только какао-порошок, раз уж мы работаем именно с ним.

Снова заходим в настройки отчёта, вкладка «Отбор». Ставим галку «Номенклатура» и в поле «Значение» выбираем «Какао порошок»:

Переформируем отчёт, готово:

Оставляем только количество

А теперь было бы здорово оставить в отчёте только количество порошка, убрать суммовой эквивалент.

Для этого перейдём на вкладку «Показатели» в настройках отчёта и снимем галку «БУ (данные бухгалтерского учета)», при это оставим галку «Количество»:

Нажмём кнопку «Сформировать» и вуаля:

Выводим единицы измерения

А что если прямо в отчёте рядом с материалом выводить единицу его измерения?

Давайте перейдём на закладку «Дополнительные поля» и нажмём кнопку «Добавить»:

Выберем поле «Номенклатура»->»Единица»:

И увидим желанные «кг»:

Другие возможности

Я не буду повторяться про возможности общие с остальными бухгалтерскими отчётами (оформление, сдача в архив, отправка по почте и другие). О них вы сможете прочитать в уроке про использование оборотно-сальдовой ведомости.

Как выставить счет в 1С 8.3 и напечатать договор

На этом всё, на очереди уроки по другим видам бухгалтерских отчётов и не только

Подписывайтесь на новые уроки

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Источник: helpme1s.ru

Учет затрат в «1С:Бухгалтерия 8» с 2021 года

Настраиваем метод учета запасов

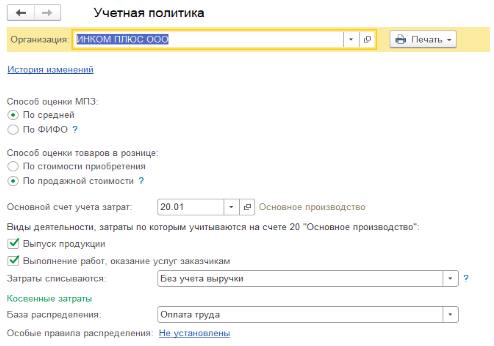

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами. Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода. Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми. Далее есть возможность указать чем занимается организация:

- Галочка «Выпуск продукции» – для организаций, которые занимаются производством.

- Галочка «Выполнение работ, оказание услуг заказчикам» – для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

Способ списания

В чем заключается

Без учета выручки

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

С учетом всей выручки

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

С учетом выручки только по производственным услугам

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

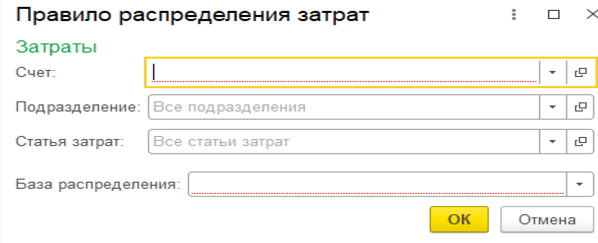

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

Возможная база

Как закрывается счет 25 на счет 20

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции

Пропорционально заработной плате по статьям затрат в НУ – оплата труда

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы

Должна быть выручка, то есть документы реализации или акт об оказании услуг

Базой выступает оборот по счету 20, без отбора по статьям затрат

Отдельные статьи затрат

Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат»

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

Секреты перечня прямых расходов

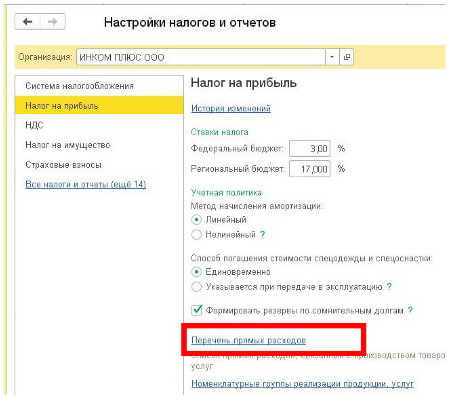

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

- Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

- Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.

Источник: www.audit-it.ru

Учет оборудования в 1С 8.3

Корректность расчета себестоимости продукции, а затем получение прибыли напрямую зависит от того, насколько правильно ведется учет оборудования на предприятии, а именно, проводится амортизация. Ошибки в учете могут привести к штрафным санкциям со стороны налоговых органов. Данная статья раскроет все этапы данного процесса, в том числе учет ИТ оборудования.

Как принимать оборудование на учет в 1С

Находим в разделе «Поступление ОС и НМА» документ «Поступление оборудования». Затем выполняем корректное внесение данных в соответствии с предоставленными счетами-фактурами и проводим для будущего учета.

Когда документ создан, заполняем все ячейки с реквизитами:

- Номер и дата документа проставляется автоматически;

- Если в ячейке «Наименование организации» предлагается выпадающий список – выбираем нужную фирму, если нет – значит учет ведется только по одному предприятию;

- Поставщик выбирается вручную из списка или по ИНН, наименованию. При первой поставке от контрагента заносим данные о нем в базу;

- Указывается склад, на который будет оприходовано оборудование из выпадающего одноименного списка;

- Если договор с данным поставщиком уже имеется, программа автоматически ставит номер ранее сгенерированного в базе договора.

После внесения всех необходимых реквизитов, заполняется табличная часть.

В поле «Оборудование» вносим наименование, количество, ставку НДС и цену. Также указывается счет, зачастую 08.04. Приводим пример оформленного документа.

Другие вкладки заполняются стандартно. В поле «Товары» заносятся сопутствующие товары, если есть такие, а в «Услугах» можно указывать доставку оборудования, не включенную в себестоимость.

Во вкладке «ОС и НМА» находится документ «Поступление дополнительных расходов», где отображаются услуги, включенные в стоимость оборудования.

Заполнение основной части осуществляется аналогично предыдущему документу с обозначением того же поставщика и его данных. А табличную часть на вкладке «Главное» заполняем данными о наименовании оказываемой услуги, стоимости и ставки НДС, способе распределения расходов по данной услуге, если на касается несколько позиций.

Опция «Товары»: вносятся актуальные поступившие товары, на которые данная услуга распространяется.

Опция «ОС и НМА» содержит «Передачу оборудования в монтаж».

Здесь фиксируется конечная стоимость оборудования и можно включить в себестоимость расходные комплектующие или технику, которая будет использоваться при дальнейшем монтаже. Главная часть документа требует заполнения счета, ячейки объекта строительства и статьи затрат, а также организации и склада из выпадающего перечня.

Табличная же часть предполагает указание оборудования или необходимого материала.

Следующим шагом является создание и заполнение документа «Принятие к учету ОС» в той же вкладке. Номер и дата заполняются системой.

- «МОЛ» — материально ответственное лицо, на котором лежит ответственность за принятие данного оборудования. Заполняется из выпадающего перечня;

- «Событие ОС» показывает, как оборудование будет становиться на учет – с вводом в эксплуатацию или нет. Данная ячейка имеет значение для будущих проводок в регистре;

- «Местонахождение ОС» — это подразделение-объект дальнейшего учета.

В табличной части этого документа во «Внеоборотном активе» выбирается поступившее оборудование из списка номенклатуры, обозначается способ оплаты.

В поле основные средства указывается карточка товара, а затем добавляется в справочник «Основные средства».

Такая карточка создается автоматически при создании и последующем проведении данного документа. Основные сведения об оборудовании находятся именно в данной карточке. Это текущая и основная себестоимость, сведения об амортизации и дополнительные сведения. Поскольку документ сопряжен с системой, то при изменении документа данные в карточке тоже автоматически меняются.

Раздел «Бухгалтерский учет» предоставляет данные о том, каким способом будет производиться амортизация и за какой срок, а также счета учета амортизации – 02.01, как правило, и счет учета самого оборудования – 01.01.

Вкладка «Налоговый учет» заполняется аналогично вкладке «Бухгалтерский учет» в случае, если предприятие платит налог на прибыль.

При перемещении оборудования, а также материалов не по складам, а по подразделениям или между МОЛ, следует учитывать, в этом процессе может поменяться метод исчисления амортизации. На это нужно обратить внимание и внести нужные реквизиты.

По оборудованию, как и по другим ценностям, проводится инвентаризация. Данный документ доступен на вкладке «ОС и НМА» и отображает излишки или недостачу, а также формирует документы списания или оприходования. Здесь вносится место фактического расположения оборудования и МОЛ. Далее генерируется список при помощи кнопки «Заполнить», в котором будут отображены все недостачи либо же излишки.

Как списывать оборудование

Для того, чтобы списать необходимое оборудование, нужно заполнить акт «Списание ОС» с указанием причины списания.

Создание отчетов

Формирование отчетов об учете и хранении оборудования проводится в закладке «ОС и НМА».