Другие новости 1С:ИТС

Как оформить согласие на обработку персональных данных? Подробнее.

Как c 01.09.2021 начислить больничный по уходу за ребёнком в программах 1С? Подробнее.

Нужно ли начислять страховые взносы на сумму компенсации за задержку выплаты зарплаты?

Подробнее.

Как изменились требования к системе внутреннего контроля организации при налоговом мониторинге? Подробнее.

Можно ли подтвердить расходы только чеком самозанятого лица? Подробнее.

Может ли учреждение оплатить разработку проектно-сметной документации для капитального ремонта по КФО 4? Подробнее.

Как отразить в учёте приобретение дополнительного жёсткого диска для компьютера? Подробнее.

Причины отказа в приёме уведомлений об остатках прослеживаемых товаров. Подробнее.

Когда АО предоставляет акционерам доступ к материалам, необходимым для голосования на общем собрании? Подробнее.

С 1 января 2022 года больничные будут оформлять только в электронном виде. Подробнее.

Сотрудника 65 лет и старше нельзя уволить за невыход на работу в период самоизоляции. Подробнее.

Какие документы необходимы для переноса убытка на будущее? Подробнее.

Прослеживаемые Товары

Как заполнять строку 5а агенту, покупающему услуги третьих лиц для принципала? Подробнее.

Как рассчитать пособие внутреннему совместителю? Подробнее.

По какому коду КОСГУ оплатить договор на перерегистрацию ККТ со сменой фискального накопителя? Подробнее.

Какими проводками оформить возврат подъёмных средств молодым специалистом при увольнении? Подробнее.

С каких надбавок, доплат, компенсаций к заработной плате удерживать НДФЛ? Подробнее.

Как сообщать в инспекцию о льготе по налогу на имущество? Подробнее.

С 1 января 2022 года перевозочные документы можно оформить в электронной форме. Подробнее.

Время пересменки не признаётся сверхурочной работой. Подробнее.

Включается ли в доходы арендодателя компенсация коммунальных расходов, если c арендатором заключён агентский договор? Подробнее.

Как продлить действие специальной оценки, если 5 лет назад условия труда признаны нормальными? Подробнее.

Можно ли внести изменения в учётную политику организации с месяца включения в реестр субъектов МСП? Подробнее.

Как учесть расходы на товары для перепродажи при УСН? Подробнее.

Будет ли штраф, если учреждение самостоятельно исправит учётные ошибки? Подробнее.

Как учитывать логотип в соответствии с СГФ «Нематериальные активы»? Подробнее.

ФНС России ужесточила контроль за возвратом налога на прибыль. Подробнее.

Когда ИФНС не вправе истребовать документы? Подробнее.

Новые санитарные правила для общепита. Подробнее.

Может ли ИФНС проводить выездную проверку без посещения налогоплательщика? Подробнее.

Взыскать в суде оплату отпуска за неотработанный период работодатель не сможет. Подробнее.

Как указывать должность при подписании документов за другое лицо? Подробнее.

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Дополнительная информация по телефону

Источник: www.forus.ru

Учет прослеживаемых товаров

Учет прослеживаемых товаров — главное нововведение этого года для каждого бухгалтера. Даже для тех, кто ведет налоговый учет компании или ИП, применяющих специальные налоговые режимы. Ведь изменения в законодательстве, связанные с прослеживаемыми товарами, касаются всех без исключения.

1. Учет прослеживаемых товаров

2. Прослеживаемые товары с 2021 года — РНПТ

3. Перечень прослеживаемых товаров

4. Операции с прослеживаемыми товарами

5. Остатки прослеживаемых товаров

6. Покупка прослеживаемого товара

7. Отчет по прослеживаемым товарам

1. Учет прослеживаемых товаров

Учет прослеживаемых товаров (ПТ) нужно вести согласно принятым правилам с 08.07.2021.

Основной нормативный документ по прослеживаемости — Федеральный закон от 09.11.2020 № 371-ФЗ.

На сайте ФНС РФ есть раздел с нормативной информацией по Прослеживаемости, а также специальный сервис, позволяющий определить, является тот или иной товар прослеживаемым.

Если коротко, то правила по Прослеживаемости такие:

- к прослеживаемым товарам относятся только импортные товары, для них теперь в документах нужно указывать РНПТ — регистрационной номер партии товаров,

- номер РНПТ возникает (присваивается) при ввозе товаров, затем номер повторяется (прослеживается) во всех документах, связанных с движением товаров до их выбытия. Это и счета-фактуры (УПД), и отчеты об операциях с ПТ, и Декларация по НДС, некоторые другие документы.

- все документы по прослеживаемым товарам оформляются только в электронном виде, с использованием ЭДО.

- никакая маркировка на товар не наносится,

- список прослеживаемых товаров утвержден, он закрытый, но будет пополняться (изменяться),

- Если компания не плательщик НДС, но у нее есть в учете прослеживаемые товары, отчитаться по операциям с ними тоже будет нужно. Но только за квартал, в котором были какие-либо движения ПТ.

- Ответственность за нарушения, допущенные при учете прослеживаемых товаров, будет наступать только с 01.07.2022. 2. Прослеживаемые товары с 2021 года — РНПТ

Правила присвоения РНПТ при ввозе товара:

- номер формируется самим налогоплательщиком, если товар ввезен из стран, не входящих в ЕАЭС,

- номер присваивает ФНС, если товар ввезен из стран ЕАЭС.

Документы по учету НДС скорректированы:

- Графа 11 счета-фактуры теперь предназначена для отражения данных как по непрослеживаемым импортным товарам, так и по прослеживаемым.

- в графах 12-13, предназначенных для отражения информации по ПТ, указываются единица измерения товара для прослеживаемости, количество товара в таких единицах измерения.

Неплательщики НДС информацию по ПТ указывают в документах отгрузки. Для них основной документ — УПД, который передается также только в электронном виде.

В некоторых случаях можно по-прежнему готовить документы в бумажной форме. Например, при реализации ПТ:

- физическим лицам для личных нужд,

- налогоплательщикам НПД (самозанятым),

- на экспорт (как в ЕАЭС, так и в другие страны).

Сегодня рекомендуется, например, при реализации компьютера, в состав которого входит импортный монитор, в документах указывать:

- строка 1 – данные по компьютеру, без заполнения граф 11-13,

- строка 2 – данные по монитору, с заполнением граф 11-13. 3. Перечень прослеживаемых товаров

Перечень прослеживаемых товаров содержится в Постановлении № 1110.

На момент написания статьи Перечень прослеживаемых товаров содержит следующие позиции:

- холодильники и прочее холодильное или морозильное оборудование,

- автопогрузчики,

- бульдозеры,

- машины стиральные,

- мониторы и проекторы,

- транспортные средства промышленного назначения,

- детские коляски и сидения.

Иногда возникают трудности с определением того, является товар прослеживаемым, или нет.

Неоднозначная ситуация на сегодня с ноутбуками и моноблоками.

В перечне ПТ их нет. Но, если воспользоваться сервисом ФНС по определению прослеживаемых товаров, задать в поисковой строке «Моноблок», то он может определиться в сервисе как прослеживаемый товар с кодом ТН ВЭД 8418501100.

Но нужно учитывать, что группа ТН ВЭД 8418 — это «холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов…», т.е. прослеживаемые товары.

А если наш моноблок правильнее отнести к одному из кодов:

- ТН ВЭД 8528421000 — Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных,

- ТН ВЭД 847141000 — Машины вычислительные прочие, содержащие в одном корпусе, по крайне мере, центральный блок обработки данных и устройство ввода и вывода, объединенные или нет?

Относить такой Моноблок к ПТ или нет?

Однозначного ответа пока нет.

Общая рекомендация на сегодняшний день — если поставщик указал в документах все реквизиты, которые требуется указывать по ПТ, то товар прослеживаемый.

Другой вариант — отправить письменный запрос по Моноблоку в ИФНС.

4. Операции с прослеживаемыми товарами

Все возможные на сегодняшний день операции с прослеживаемыми товарами перечислены в Постановлении № 1108. Это операции, связанные с оборотом прослеживаемых товаров.

Документы и отчеты у плательщика НДС приведены в Таблице 1.

Документ/отчет

Поступление нового товара, в т.ч.:

До движения товара

Уведомление об остатках

Импорт из дальнего зарубежья

Декларация на товары

Уведомление о ввозе

5 рабочих дней с даты постановки на учет

Движение товара внутри РФ

Все операции у налогоплательщика НДС

Декларация по НДС, счет-фактура с РНПТ

25 число месяца, следующего за отчетным кварталом

При поступлении/выбытии необлагаемых НДС товаров, при покупке у неплательщиков НДС, при других операциях, не отражаемых в Декларации по НДС. Подробный список – в разделе 7.

Отчет по операциям с ПТ

Выбытие товара из РФ

Экспорт в дальнее зарубежье

Декларация на товары

Уведомление о перемещении

5 рабочих дней с даты отгрузки

- уведомление о ввозе ПТ,

- уведомление об остатках ПТ,

- уведомление о перемещении ПТ (экспорт),

- отчет об операциях с ПТ.

В Постановление 1108 оговорены случаи, когда товар считается выбывшим из системы прослеживаемости:

- товар передан в производство,

- товар реализован физлицам для личного пользования,

- товар вывезен из РФ (экспорт).

5. Остатки прослеживаемых товаров

Остатки прослеживаемых товаров в компаниях, торгующих ПТ, нужно было оценить еще до июля 2021 года. Провести инвентаризация, составить списки, подготовить и отправить в контролирующий орган Уведомление об остатках ПТ.

2 способа подачи Уведомления.

Способ 1 :

- Самостоятельно сформировать номер РНПТ в Уведомлении, исходя из номера Декларации на товары:

- указать реквизиты декларации на товары,

- добавить к реквизитам декларации на товары порядковой номер товара в декларации.

- Представить Уведомление в ФНС для присвоения РНПТ.

- Получить в ответ квитанцию о присвоении РНПТ. Того РНПТ, который компания самостоятельно сформировала и указала в уведомлении.

Минфин РФ в своем Письме от 11.08.2021 № 27-01-22/64473 отметил, что описанный выше порядок — это частный случай присвоения РНПТ.

Способ 2 — отправка Уведомления без каких-либо данных о реквизитах декларации на товары. В этом случае РНПТ налоговый орган присвоит сам.

Пример 1.

Есть остатки прослеживаемых товаров, но товары переданы для реализации в розничный магазин. Нужно ли предоставлять Уведомления об остатках?

Пример 2.

Компания — неплательщик НДС. Есть на учете импортный холодильник в помещении, оборудованном для приема пищи сотрудниками. Подать уведомление об остатках ПТ будет нужно только тогда, когда компания надумает этот холодильник продать, причем сделать это нужно будет до совершения продажи.

Уведомление об остатках нужно подавать не только при продаже, но и при безвозмездной передаче, утилизации актива, вкладе в УК и других аналогичных случаях.

6. Покупка прослеживаемого товара

Покупка прослеживаемого товара подразумевает следующий порядок действий:

- проверка купленного товара на принадлежность к системе прослеживаемости, особенно в случаях, когда не указан РНПТ, а по названию или описанию товар можно отнести к прослеживаемым.

- ввод данных по прослеживаемости в товаро-учетную и/или бухгалтерскую программу,

- отражение РНПТ, других данных по ПТ, во всех документах, сопровождающих движение ПТ.

Покупка прослеживаемых товаров подотчетным лицом имеет свои особенности.

При продаже ПТ в розницу представителю другой организации Продавцу важно иметь информацию о Покупателе, чтобы выставить ему электронный счет-фактуру.

Покупатель — подотчетное лицо должен иметь на руках правильно оформленную доверенность от организации на покупку.

7. Отчет по прослеживаемым товарам

Отчет по прослеживаемым товарам – лишь одна из отчетных форм, связанных с ПТ. Правильное название – отчет по операциям с прослеживаемыми товарами. Отчет по прослеживаемым товарам – основная отчетная форма для неплательщика НДС.

В отчете необходимо отразить все операции, связанные с движением ПТ у неплательщика НДС:

- покупка/продажа ПТ, в т.ч. через посредников, и физлицам для личных нужд,

- безвозмездное получение или передача права собственности на ПТ, в т.ч. физлицам для личных нужд,

- исключение товара из Перечня прослеживаемых,

- уничтожение ПТ или фиксирование из недостачи при инвентаризации,

- передача ПТ в производство или на переработку,

- экспорт (реэкспорт) ПТ, его продажа дипломатическим представительствам, консульствам, международным организациям,

- возврат ПТ от покупателей, в т.ч. физлиц,

- возврат остатков ПТ из производства или переработки,

- обнаружение ПТ, по которому ранее была отражена недостача.

Плательщики НДС оформляют Отчет по прослеживаемым товарам только в том случае, когда с товарами осуществлялись операции, не отраженные в Декларации по НДС:

- покупка ПТ у лиц, применяющих спецрежимы, либо освобожденных от НДС по ст. 145 НК РФ, в т.ч. посредников,

- покупка/продажа ПТ, который не признается объектом налогообложения (п. 2 ст. 146 НК РФ), либо освобожден от НДС (ст. 149 НК РФ),

- безвозмездная передача или получение ПТ, перечисленных в предыдущих пунктах,

- прочие операции из списка для неплательщиков НДС, не отраженные в Декларации НДС.

Наиболее распространенные коды:

Изменения в декларации по НДС, касающиеся прослеживаемости товаров, были рассмотрены в разделе 3 статьи «Новая декларация по НДС».

Прослеживаемость товаров

С 1 июля 2021 года вступила в силу система прослеживаемости для отдельных групп импортных товаров. Рассмотрим, что такое прослеживаемость товаров, на кого распространяются новые правила и какие дополнительные обязанности появятся у этих бизнесменов.

Что такое прослеживаемость товаров и к кому она относится

Система прослеживаемости — это дополнительная мера контроля за отдельными категориями импортных товаров (закон от 09.11.2020 № 371-ФЗ). Новые правила предназначены для борьбы с нелегальным импортом и неуплатой налогов.

Перечень импортных товаров, которые включены в систему прослеживаемости, приведен в приложении 1 к постановлению Правительства от 25.06.2019 № 807. Это отдельные виды специальной техники, например, бульдозеры и экскаваторы, а также ряд бытовых изделий: холодильники, стиральные машины, телевизоры и мониторы, детские коляски и автокресла.

Суть нововведений в том, что за каждой партией указанных выше товаров установлен контроль. Прослеживается не только ввоз товара на территорию РФ, но и его дальнейшие перемещения. Товар подлежит контролю, до тех пор, пока не произойдет одно из следующих событий:

- Товар выбыл из оборота: был использован для производства, утилизирован, конфискован и т.п.

- Товар продан физическому лицу (не ИП) для использования в личных целях.

- Товар вывезен за пределы РФ.

- Правительство исключило товар из списка изделий, которые подлежат прослеживаемости.

Таким образом, новые обязанности появились не только у импортеров, но и у всех бизнесменов, которые перепродают или используют иным образом прослеживаемые товары, вплоть до их реализации в розницу, списания в производство, утилизации или вывоза на экспорт.

Прослеживаемость товаров работает на те же цели, что и маркировка товаров , которая действует уже несколько лет. Но способы контроля в данном случае отличаются:

- Контролю в рамках системы прослеживаемости подлежит не отдельный товар, а партия.

- Не нужно наносить на товары никакие дополнительные обозначения. Контроль при прослеживании импорта полностью основан на документах. Для этого введены новые отчеты, а также добавлены реквизиты в существующие формы. Подробнее об изменениях в документообороте расскажем далее.

Две указанные системы контроля на сегодня (июль 2021 года) не пересекаются, т.е. товары, подлежащие обязательной маркировке, не входят в систему прослеживаемости.

Однако в дальнейшем списки и маркированных, и прослеживаемых товаров будут расширяться, поэтому их пересечение впоследствии не исключено.

Как работать с прослеживаемыми товарами

Получение регистрационного номера партии товара (РНПТ)

Система прослеживаемости импортных товаров основана на РНПТ, который присваивается каждой партии.

Порядок получения РНПТ зависит от того, как товар, который подлежит прослеживаемости, попал к бизнесмену.

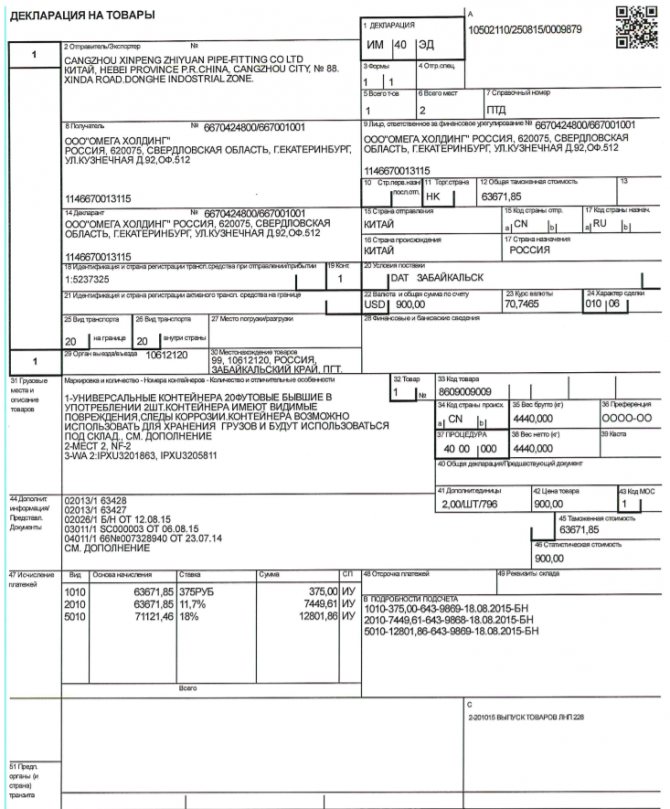

— код таможенного органа;

— дата регистрации грузовой таможенной декларации (ГТД) в формате ДДММГГ;

— порядковый номер ГТД;

— порядковый номер товара из раздела 32 ГТД в трехзначном формате.

Первые три части РНПТ указаны в разделе А в правом верхнем углу декларации. Например, для товара из ГТД, приведенной ниже, РНПТ будет таким: 10502110/250815/0009879/001. В этом случае отчитываться перед налоговиками не нужно, информацию о ввозе прослеживаемого товара они получат из таможни.

- Если бизнесмен купил прослеживаемый товар после 1 июля 2021 года у российского поставщика, то он увидит РНПТ в документах на поставку. Подробнее об особенностях документооборота по прослеживаемым товарам расскажем ниже.

Документооборот по прослеживаемым товарам

В общем случае операции с прослеживаемыми товарами на территории РФ нужно оформлять с помощью электронных документов.

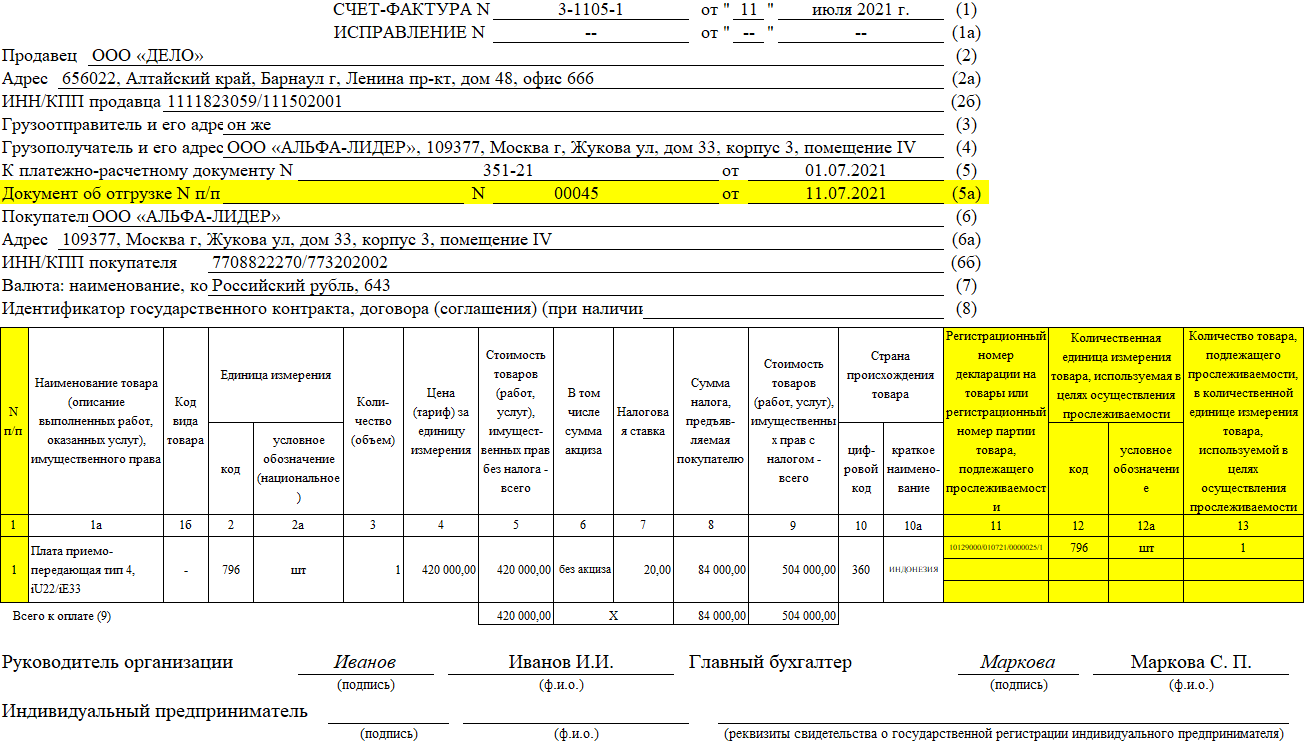

Плательщики НДС должны отражать информацию о продаже прослеживаемых товаров в электронных счетах-фактурах.

С этой целью в форму счета-фактуры внесены изменения (постановление Правительства РФ от 02.04.2021 № 534).

Каждый прослеживаемый товар нужно отразить в счете-фактуре отдельной строкой с указанием РНПТ, единицы измерения и количества. Для этого в форму счета-фактуры добавили графы 12, 12а и 13. Кроме того, появилась отдельная графа 1 для порядкового номера записи и новая строка в «шапке» — «Документ об отгрузке».

В графе 11 по прослеживаемым товарам теперь нужно указывать не номер грузовой таможенной декларации, а РНПТ. В одном счете-фактуре могут быть, как прослеживаемые товары, так и другие. По иным (непрослеживаемым) товарам в графе 11 по-прежнему нужно указывать номер ГТД.

Возможна такая ситуация, когда один вид товара пришел несколькими партиями, т.е. имеет несколько РНПТ. Тогда нужно разбить строку этого товара в графах 11, 12, 12а и 13 на несколько «подстрок».

Несмотря на то, что информация, необходимая для прослеживаемости товаров, отражается в счетах-фактурах, она не имеет прямого отношения к НДС. Поэтому ошибки в номере РНПТ или даже его отсутствие не будут основанием для отказа в вычете НДС (п. 3 ст. 2 закона № 371-ФЗ).

В разделе УПД, который соответствует счету-фактуре, также нужно указать РНПТ, единицу измерения и количество прослеживаемых товаров.

При продаже прослеживаемых товаров самозанятым или их вывозе на экспорт бизнесмен может составить счет-фактуру или УПД на бумаге. Но для того, чтобы купить такой товар у российского поставщика, электронный документ все равно понадобится. Кроме того, обмен информацией с налоговиками по поводу прослеживаемых товаров тоже нужно проводить в электронном виде.

Поэтому все бизнесмены, которые имеют дело с прослеживаемыми товарами, должны получить электронную подпись и заключить со своими российскими контрагентами (кроме самозанятых) соглашения об электронном документообороте .

Отчетность по прослеживаемым товарам

В связи с введением системы прослеживаемости товаров появились новые формы отчетности.

Все перечисленные выше отчеты и декларацию по НДС с информацией о прослеживаемых товарах необходимо сдавать в электронном формате.

В общем случае бизнесмены, которые платят НДС, информируют налоговиков о движении прослеживаемых товаров в рамках обновленной декларации. Однако есть ситуации, когда плательщикам НДС придется одновременно сдать и декларацию, и отчет об операциях с товарами, указанный в таблице выше:

- Покупка прослеживаемого товара у неплательщиков НДС.

- Передача прослеживаемого товара, если она освобождена от НДС. Например — передача имущества в пределах первоначального взноса участнику ООО при его выходе из общества.

- Вывод товара из системы прослеживаемости. Например, исключение Правительством товара из перечня, экспорт в ЕАЭС, недостача, обнаруженная при инвентаризации.

- Возврат товара в систему прослеживания, например — неиспользованные ценности возвращены из производства на склад.

Санкции за нарушения при прослеживаемости товаров

Специальные меры ответственности за нарушения при прослеживаемости товаров законодатели предполагают ввести с 1 января 2022 года.

Проект соответствующих изменений в КоАП РФ размещен на сайте ФНС.

За непредставление отчетов, отсутствие счетов-фактур по прослеживаемым товарам, а также за искажение информации проект предусматривает для организаций и ИП штраф в сумме 1 000 рублей за каждый непредставленный или искаженный документ.

Если бизнесмен, который обязан передать счет-фактуру или УПД в электронном виде, передаст его в бумажном формате, то его оштрафуют на 200 рублей за каждый документ, но не более, чем на 100 000 рублей.

Во втором полугодии 2021 года за нарушения, связанные с прослеживаемостью, теоретически могут быть применены общие санкции по действующим нормам НК РФ.

За несдачу текущих отчетов по прослеживаемым товарам штраф по ст. 126 НК РФ может составить 200 рублей за каждый непредставленный документ.

Если же налоговики запросят у бизнесмена дополнительные пояснения, связанные с прослеживаемостью, то штраф за непредставление такой информации по ст. 129.1 НК РФ может быть существенно больше: 5 000 рублей при первом нарушении и 20 000 рублей – при повторном нарушении в течение года.

Но пока неясно, будут ли налоговики в «переходном» втором полугодии 2021 года штрафовать за ошибки, связанные с прослеживаемостью, по общим нормам НК РФ, или дождутся появления специальных норм в 2022 году.

Вывод

С 1 июля 2021 года в РФ начала действовать система прослеживаемости для отдельных групп импортных товаров.

Все, кто работает с прослеживаемыми товарами, должны указывать в документах специальный реквизит — регистрационный номер партии товара (РНПТ).

Плательщики НДС будут указывать РНПТ в счете-фактуре, а те, кто освобожден от этого налога — в универсальном передаточном документе (УПД). Информация о движении прослеживаемых товаров добавлена в декларацию по НДС.

Кроме того, все, кто имеет дело с прослеживаемыми товарами, в определенных законом случаях обязаны сдавать в ИФНС специальные отчеты по их движению.

Бизнесмены, которые работают с прослеживаемыми товарами, должны организовать электронный документооборот с контрагентами для обмена счетами-фактурами и УПД, а также с налоговиками — для сдачи отчетности.

Источник: uchet.pro