В связи с вступлением в силу федерального стандарта бухгалтерского учета государственных финансов «Консолидированная бухгалтерская (финансовая) отчетность», утвержденного Приказом Минфина России от 30.10.2020 № 255н (применяется при составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с отчетности 2022 года) (далее – Стандарт), появилась необходимость проведения сверки расчетов между всеми организациями бюджетной сферы, а также исключения взаимосвязанных показателей в части операций по безвозмездной передаче и получению активов и обязательств внутри сектора госуправления, включая бюджетные и автономные учреждения.

Для решения этой задачи с 01.01.2022 были внесены изменения в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, утвержденный Приказом Минфина России от 06.06.2019 № 85н (далее – Порядок № 85н), и в Порядок применения классификации операций сектора государственного управления, утвержденный Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н).

Проводки по бюджетному учету: ТОП 5 сложностей с их составлением

С 01.01.2022 Приказом Минфина России от 19.11.2021 № 187н внесены изменения в Порядок № 85н, в соответствии с которыми применяется новый подход к отражению безвозмездных неденежных поступлений и передач нефинансовых и финансовых активов (за исключением денежных средств и их эквивалентов), а также обязательств. Для отражения безвозмездных поступлений и выбытий НФА применяются новые, взаимосвязанные статьи аналитической группы подвида доходов бюджетов 190 «Безвозмездные неденежные поступления» с детализацией на подстатьи 191–199 и элементы видов расходов 801–809 группы 800 «Иные межбюджетные ассигнования».

Соответствие аналитических групп КДБ 191–199 и видов расходов 801–809 в зависимости от контрагента в расчетах по безвозмездным поступлениям и передачам НФА представлено в таблице 1.

Таблица 1. Соответствие аналитических групп КДБ 191–199 и

видов расходов 801–809

Аналитические группы подвида доходов 190 «Безвозмездные неденежные поступления»

Коды видов (групп, подгрупп, элементов) расходов классификации расходов бюджетов 800 «Иные бюджетные ассигнования»

Контрагент в поступлениях, передачах НФА

1. Внутренние расчеты (внутри юридического лица) – расчеты между обособленными подразделениями и/или головной организацией

• 191 «Неденежные поступления внутри юридического лица»

- 801 «Неденежные передачи внутри юридического лица»

филиал, головное учреждение

2. Внутриведомственные расчеты – расчеты между учреждениями в рамках одной главы/ведомства, подведомственными одному учредителю

- 192 «Безвозмездные внутриведомственные неденежные поступления»

- 802 «Безвозмездные внутриведомственные неденежные передачи»

казенное учреждение, учредитель

- 193 «Безвозмездные внутриведомственные неденежные поступления от бюджетных (автономных) учреждений»

- 803 «Безвозмездные внутриведомственные неденежные передачи бюджетным (автономным) учреждениям»

бюджетное, автономное учреждения

3. Межведомственные расчеты – расчеты между учреждениями в рамках одного публично-правового образования, подведомственными разным учредителям одного уровня бюджета

- 194 «Безвозмездные межведомственные неденежные поступления»

- 804 «Безвозмездные межведомственные неденежные передачи»

казенное учреждение, иной участник бюджетного процесса (орган госвласти, орган местного самоуправления)

- 195 «Безвозмездные межведомственные неденежные поступления от бюджетных (автономных) учреждений»

- 805 «Безвозмездные межведомственные неденежные передачи бюджетным (автономным) учреждениям»

бюджетное, автономное учреждения

4. Межбюджетные расчеты – расчеты между учреждениями, созданными различными публично-правовыми образованиями

- 196 «Безвозмездные межбюджетные неденежные поступления»

- 806 «Безвозмездные межбюджетные неденежные передачи»

казенное учреждение, иной участник бюджетного процесса (орган госвласти, орган местного самоуправления)

- 197 «Безвозмездные межбюджетные неденежные поступления от бюджетных (автономных) учреждений»

- 807 «Безвозмездные межбюджетные неденежные передачи бюджетным (автономным) учреждениям»

бюджетное, автономное учреждения

5. Расчеты с организациями госсектора

- 198 «Безвозмездные неденежные поступления от государственного сектора»

- 808 «Безвозмездные неденежные передачи государственному сектору»

ГУП, МУП, госкорпорации и госкомпании, публично-правовые компании

6. Расчеты с иными контрагентами, не относящимися к сектору госуправления и организациям госсектора

- 199 «Иные безвозмездные неденежные поступления»

- 809 «Иные безвозмездные неденежные передачи»

некоммерческие организации, иные финансовые и нефинансовые организации, ИП, физические лица, нерезиденты

Как видно из таблицы 1, в операциях безвозмездных поступлений и передач НФА выбор аналитической группы подвида доходов в составе кода доходов бюджета, вида расходов в составе кода расходов бюджета зависит от того, кто является участниками расчетов по безвозмездным поступлениям, передачам НФА.

При отражении безвозмездных поступлений, передач НФА в рамках расчетов между обособленными подразделениями, филиалами, головным учреждением с применением счета 304 04 «Внутриведомственные расчеты» по-прежнему используются КОСГУ группы 300 «Поступление нефинансовых активов» как у передающей, так и у принимающей стороны (например, п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н, п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По счету 401 10 «Доходы текущего финансового года» в 2022 году используются по-прежнему КОСГУ статьи 190 «Безвозмездные неденежные поступления в сектор государственного управления», детализированной подстатьями КОСГУ 191–194 по поступлениям текущего характера (поступления МЗ), КОСГУ 195–198 по поступлениям капитального характера (поступления ОС, НМА, НПА), КОСГУ 199 «Прочие неденежные безвозмездные поступления».

С 01.01.2022 Приказом Минфина России от 24.09.2021 № 133н внесены изменения в Порядок № 209н, в соответствии с которыми статья 250 «Безвозмездные перечисления бюджетам» КОСГУ детализирована на перечисления текущего и капитального характера. Операции текущего характера отражаются по применяемым ранее КОСГУ 251, 252, 253, а операции капитального характера по безвозмездной передаче нефинансовых активов, составляющих основные фонды, отражаются по новым КОСГУ:

254 «Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации»;

255 «Перечисления капитального характера наднациональным организациям и правительствам иностранных государств»;

256 «Перечисления капитального характера международным организациям».

Поэтому с 2022 года по счету 401 20 «Расходы текущего финансового года» в операциях безвозмездных межбюджетных передач НФА используются КОСГУ 251–253 при передачах МЗ и новые КОСГУ 254–256 при передачах ОС, НМА, НПА.

В редакции 2 программы 1С:Бухгалтерия государственного учреждения 8 (далее – БГУ2) для реализации изменений в порядке отражения операций безвозмездных поступлений НФА в 2022 году:

по счетам 401.10 не потребовалось изменений;

по счету 304.04, начиная с релиза версии 2.0.83, доработаны операции отражения внутриведомственных поступлений и поступлений в рамках централизованного снабжения МЗ, ОС, НМА, НПА, объектов имущества казны. Для счета 304.04 реализована возможность указать КПС вида «КДБ», «АУ и БУ» с уточнением показателя «КДБ».

Пример. 15.09.2022 бюджетное учреждение безвозмездно получило основное средство (перфоратор) от органа государственной власти, не являющегося учредителем данного учреждения. Стоимость перфоратора, согласно извещению, равна 2900 руб. Учреждение будет использовать его в рамках выполнения госзадания. Убыток от обесценения не начислялся.

Полученный перфоратор бюджетное учреждение будет использовать более 12 месяцев для обеспечения и выполнения своих функций (перфоратор имеет полезный потенциал). Стоимость перфоратора определена. Таким образом, он принимается на учет как основное средство (п. 38 Инструкции № 157н, п. 7, 8 СГС «Основные средства»).

Бюджетное учреждение принимает к учету основные средства, полученные от органа госвласти, по балансовой стоимости. Одновременно принимаются к учету (при наличии) суммы начисленной амортизации и накопленного убытка от обесценения, указанные передающей стороной (п. 27, 29 Инструкции № 157н).

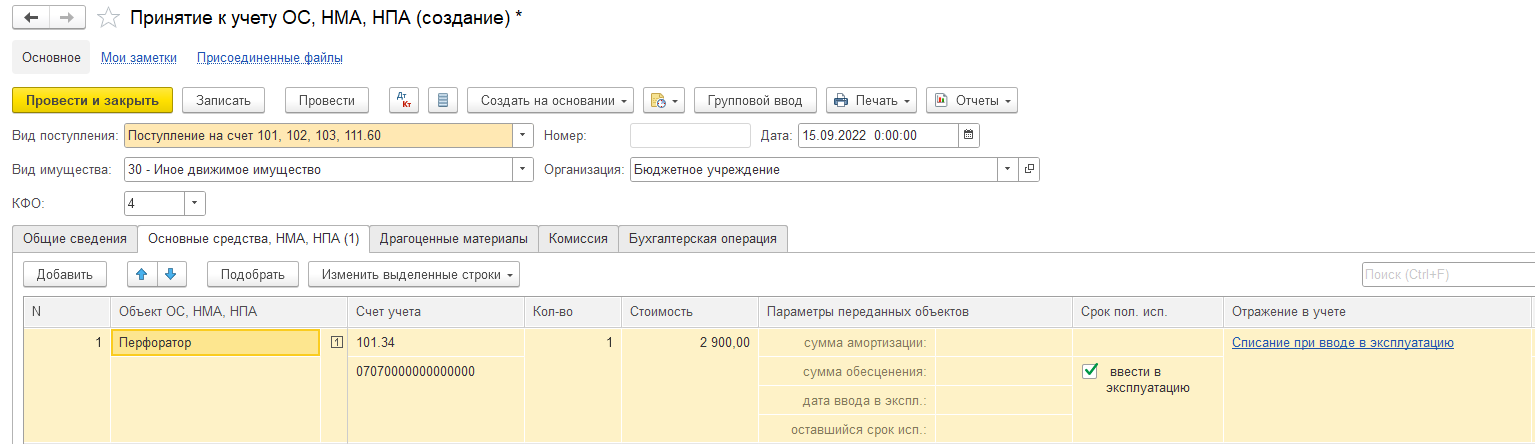

В 1С:БГУ 2 для отражения безвозмездного поступления объекта ОС применяется документ «Принятие к учету ОС, НМА, НПА» с видом поступления «Поступление на счет 101, 102, 103, 111.60» (рис. 1).

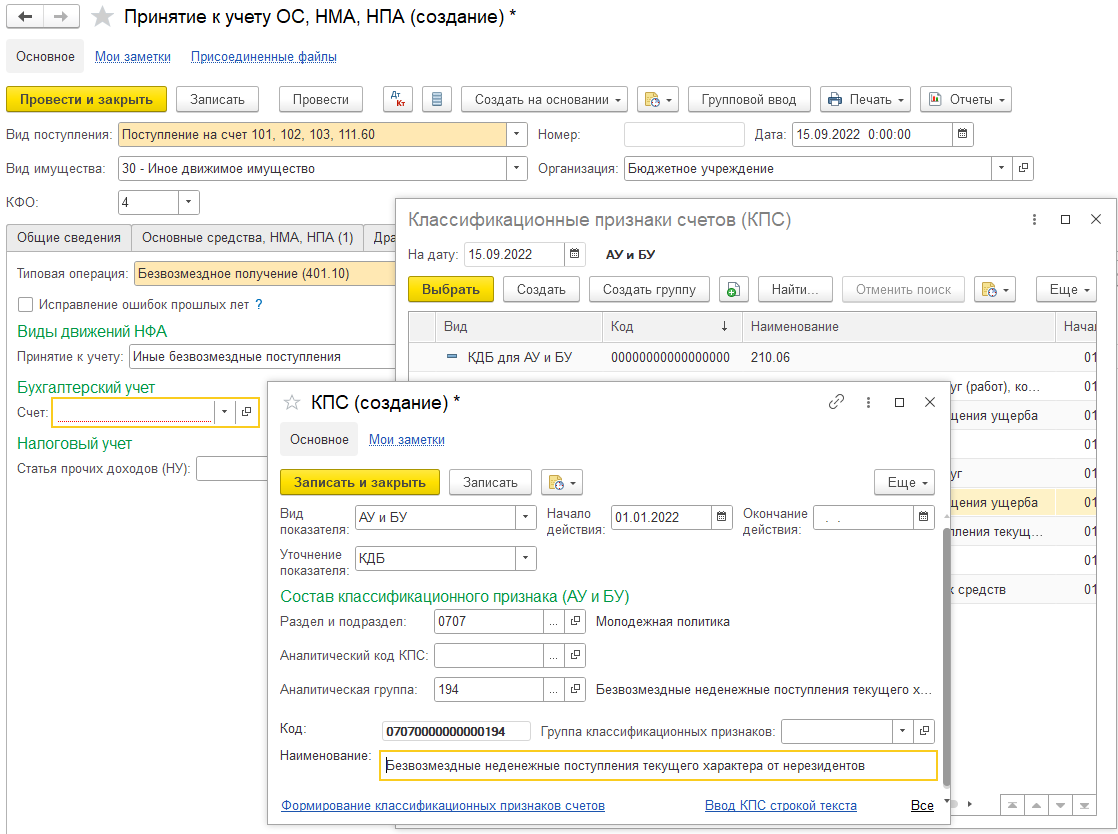

На закладке «Бухгалтерская операция» следует выбрать типовую операцию «Безвозмездное получение (401.10)». В группе реквизитов «Бухгалтерский учет» в качестве счета следует выбрать счет 401.10 с КПС, содержащим аналитическую группу КДБ 194, КОСГУ 195 (рис. 2).

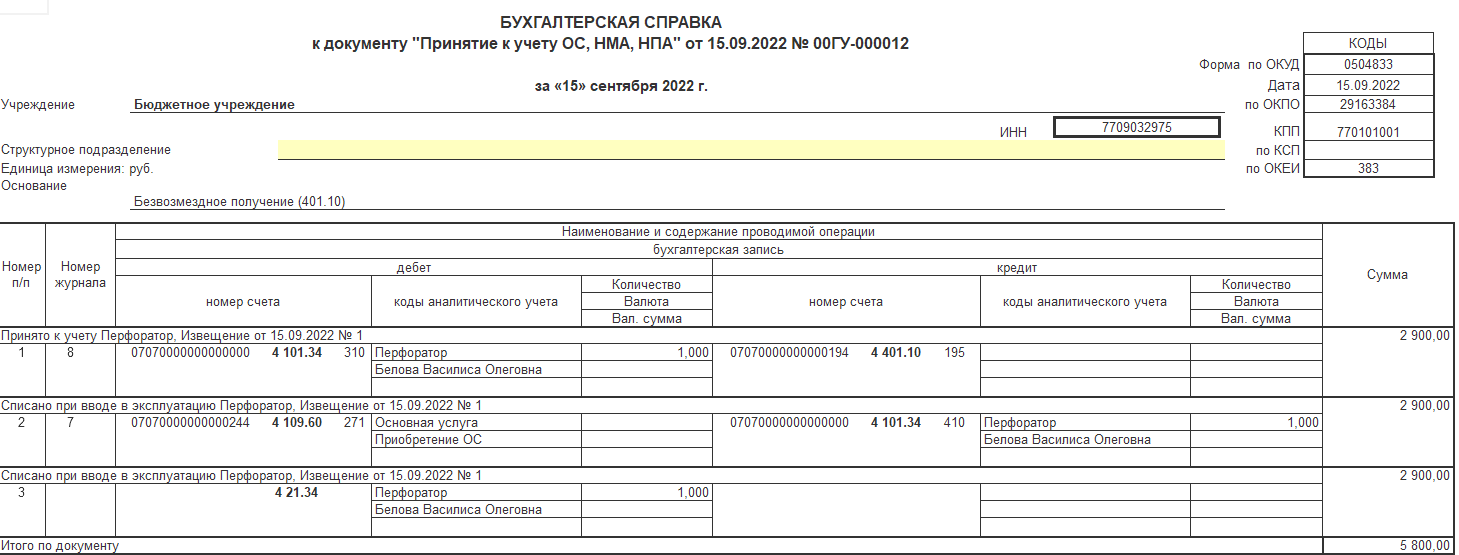

При проведении документа формируются бухгалтерские записи (рис. 3).

На момент подготовки статьи в инструкции по применению планов счетов № 162н, 174н, 183н не внесены изменения в части отражения безвозмездных поступлений и передач НФА с 2022 года. Бухгалтерские записи по-прежнему должны формироваться с применением счетов 304 04 «Внутриведомственные расчеты», 401 10 «Доходы текущего финансового года», 401 20 «Расходы текущего финансового года» (п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н, п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По разъяснениям методологов Минфина России бухгалтерские записи по синтетическим счетам бухгалтерского учета остаются прежними.

Также в актуальных на момент написания статьи инструкциях № 162н, 174н, 183н содержится требование по счетам аналитического учета счета 010000000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также по корреспондирующим с ними счетам 040120000 «Расходы текущего финансового года» (040120240, 040120250, 040120270, 040120280), 030404000 «Внутриведомственные расчеты» в 5–17 разрядах номера счета отражать нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества (п. 2 Инструкции № 162н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н).

Иными словами, новый порядок формирования номеров счетов 304 04 «Внутриведомственные расчеты», 401 20 «Расходы текущего финансового года» в соответствии с Порядком № 85н при отражении безвозмездных передач НФА еще не нашел отражения в инструкциях по применению планов счетов № 162н, 174н, 183н. Поэтому для соблюдения норм законодательства порядок формирования номера счета с применением новых КВР 801–809 для счетов 304 04, 401 20 при отражении безвозмездной передачи НФА необходимо закрепить в учетной политике. Это позволит выполнить требования Порядка № 85н и инструкций по применению планов счетов № 162н, 174н, 183н, которыми установлено право учреждений отражать в 1–17 разрядах номера счета, имеющие нулевые значения, соответствующие КБК для получения дополнительной аналитики (п. 2 Инструкции № 162н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н).

— Система Консультант Плюс: Корреспонденция счетов: Как отразить в учете бюджетного учреждения безвозмездное получение основного средства (перфоратора) от органа государственной власти, не являющегося учредителем данного учреждения. (Консультация эксперта, 2022)

Источник: www.4dk.ru

Бюджетный учет основных средств в 2022 — 2023 годах (нюансы)

Учет основных средств в 2022 — 2023 годах в соответствии с бюджетным законодательством регламентируется единым планом счетов и инструкцией, утвержденными приказом Минфина России от 01.12.2010 № 157н. Он отличается от учета основных средств в коммерческих организациях и имеет свою специфику, о которой мы и расскажем в нашей статье.

- Основные средства в бюджетном учете — 2022-2023: вводная информация

- Учет основных средств при поступлении в бюджетные учреждения

- Амортизация ОС

- Учет выбытия ОС

- Итоги

Основные средства в бюджетном учете — 2022-2023: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2022 — 2023 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н (бюджетные учреждения) или от 23.12.2010 № 183н (автономные учреждения) и другие нормативные акты.

Например, ФСБУ «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257. Что учесть учреждениям при применении данного стандарта, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно изучите материал.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте здесь.

В данной статье мы будем ссылаться на приказ № 157н как на основу бюджетного учета. С начала 2018 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 № 257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а также логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне зависимости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н).

Источник: nalog-nalog.ru

В бюджетную организацию безвозмездно поступили основные средства и материальные запасы от частных лиц и от учреждения другого ведомства. Как отразить данное поступление в бухгалтерском учете? Применяется ли счет 106.34 при получении матзапасов?

Ответ: Безвозмездное получение имущества отражается проводками:

Возврат из бюджета излишне начисленного и перечисленного за НВОС отражается в учете следующими записями:

Содержание операций

Дебет

Кредит

Принятие к учету основных средств при их безвозмездном

получении по договору дарения, пожертвования

XXXX0000000000000

XXXX0000000000199

Принятие к учету материальных запасов при их безвозмездном

получении по договору дарения, пожертвования

XXXX0000000000000

XXXX0000000000199

Безвозмездное получение основных средств

от департамента другого ведомства:

XXXX0000000000000

XXXX0000000000194

— принятие к учету основного средства

— отражение ранее начисленной амортизации

— отражение ранее начисленного убытка от обесценения

Безвозмездное получение материальных запасов

от департамента другого ведомства

XXXX0000000000000

XXXX0000000000194

1 Применяется соответствующий код вида синтетического счета.

Согласно п. 133 Инструкции N 157н счет 106 34 «Вложения в материальные запасы — иное движимое имущество» предназначен для учета операций по изготовлению учреждением материальных запасов, необходимых для обеспечения деятельности учреждения и не предназначенных для продажи (реализации), а также для учета операций, связанных с приобретением материальных запасов (при отражении произведенных вложений в сумме затрат, формирующих фактическую стоимость объекта материальных запасов).

Если в рассматриваемом случае при получении матзапасов не формируется их первоначальная стоимость (то есть они принимаются на учет по стоимости, указанной в извещении, договоре пожертвования и т.д.), то использовать счет 106.34 в данном случае не нужно. Это подтверждает судебная практика

ВС РФ указал, когда учреждение может учесть матзапасы, минуя счет 106 34

По результатам проверки финансово-хозяйственной деятельности учреждения УФК установило ряд нарушений бюджетного законодательства. Одно из них выражалось в том, что учреждение оприходовало матзапасы в сумме их фактической стоимости, сформированной при их приобретении, минуя счет 106 34 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения». По этой причине обороты по счету не были отражены в сведениях о движении нефинансовых активов (ф. 0503168).

Учреждение, не согласившись с выводами контролеров, обратилось в суд. Судьи поддержали учреждение. При принятии к учету матзапасы сразу отразили на счете 105 00 по стоимости в контрактах, а расчеты за поставку товаров не носили характер вложений (инвестиций) в постепенное создание (приобретение) объектов, улучшение или восстановление их потребительских и эксплуатационных качеств. Поэтому учреждение не должно было вносить сведения о них на счет 106 34 и отражать такие обороты в отчетности.

Источник: consaltika.ru